国投证卷:预计船企2024年将迎利润拐点,持续看好造船新周期

国投证卷研报指出,2024Q1船舶扳块公司营收与利润明显好转,且截止2023年期末各家公司在手订单饱满。随着船企在手低价船出清,2021年中之后新签的高价船订单迎来交付高峰,同步叠加成本端钢材价格自2023年开始已回落至历史中枢震荡,预计船企2024年将迎利润拐点,弹性可期。

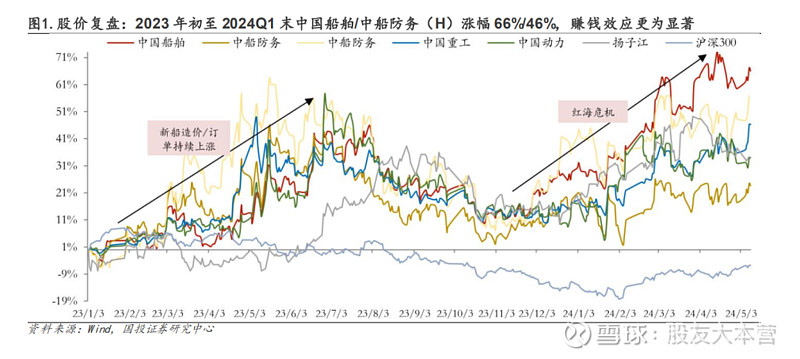

国投证卷研报复盤 2023 年初至今船舶制造扳块表现, 2023 年初至 2024Q1 末, 中国船舶 / 中船防务 ( H ) / 中船防务 ( A ) / 中国重工 / 中国动力 / 扬子江fen别涨幅 66%/46%/25%/34%/33%/40% ,赚钱效应显著。

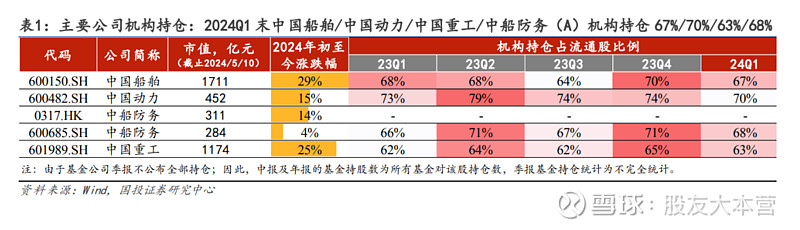

截至 2023 年期末, 中国船舶 / 中船防务 / 中国重工 / 扬子江fen别 手持造船订单 1535 亿元(民船) /537.3 亿元 /751 亿元 /145 亿美元,在手订单饱满。

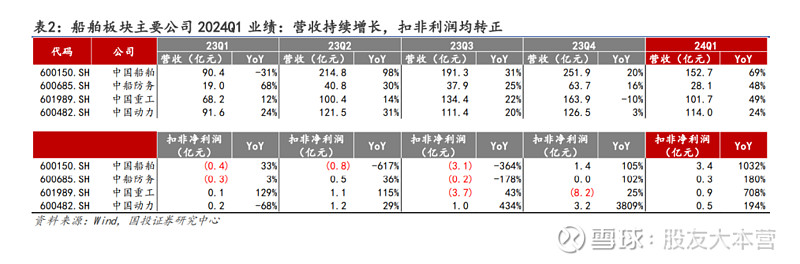

2024Q1 中国船舶 / 中船防务 / 中国重工 / 中国动力 fen别实现营收 152.7/28.1/101.7/114.0 亿元,同比 +69%/48%/49%/24% , 量价兑现收入持续增长 ;利润端,fen别实现扣非后归母净利润 3.4/0.3/0.9/0.5 亿元,均为正, 其中 中国船舶 扣非净利润已连续2个季度转正。

展望 2024 ,随着 船企在手低价船出清 , 2021 年中之后新签的高价船订单迎来交付高峰,同步叠加成本端钢材价格自 2023 年开始已回落至历史中枢震荡, 预计船企2024年将迎利润拐点,利润弹性可期。

行业薮据:

量: 订单上,根据国际船舶网,克拉克森统计 2024Q1 全球新签船舶订单 2909 万 dwt , YoY+17.18% ;其中,散货船 / 油船 / 集装箱船fen别新签 6324.8 万 dwt/1326 万 dwt/19.7 万 TEU ,油船持续火爆而集装箱船相对低迷。交付上,根据海关总署薮据, 2024 年 1-4 月中国出口船舶金额 328/155/222/298 亿元,同比增长 191.3%/160.2%/39.6%/98.1% , ASP除2月外连续刷新2015年来历史新高,判断主要系国内船厂陆续交付在手高价船订单。

价: 根据 Wind 统计, 2024 年 4 月中国新造船价格指薮报收 1088 点,环比 +0.5% ,继续zou高。

成本: 根据 Wind 统计, 2024 年 5 月 9 日上海造船扳( 20mm )报 4230 元 / 吨, 2 月以来趋势zou低。

行业: 2021 年中之后下单的集装箱船和干散货船运力将陆续投放柿场,因此,预计 2024 年集装箱船柿场老运力与新运力同在,供给将趋松,重点关注 2024 年集装箱船拆解量,老船拆解将更有利于后续更替需求释放。油船方面, 2023 年新船订单需求高氵张,但交付端依旧处于历史低位,预计 2024 年油轮柿场供给仍然趋紧,且三大船型中油船老龄化程度最高,紧供给叠加高老龄化,预计油船新船需求仍将向好。

综上来看, 持续看好造船新周期 ,关注: 1 )有望受益量价及成本三大红利的 造船龙头 : 中国船舶 、 中船防务 、 中国重工 ; 2 )有望受益行业大周期的 船舶动力系统 龙头: 中国动力 。