惊闻东阿阿胶进了#2020Q1雪球失宠榜#,看了下研报,发现机构们很懒,什么也没留下,只好亲自发篇帖子,以证明阿胶还是有人关注的。

2019年公司清理渠道库存的效果显著,但从应收账款的账龄来看,长期提价积累的问题尚未得到彻底解决,尤其是2018年的应收账款有相当一部分在2019年仍未收回。

01 清理渠道库存的效果

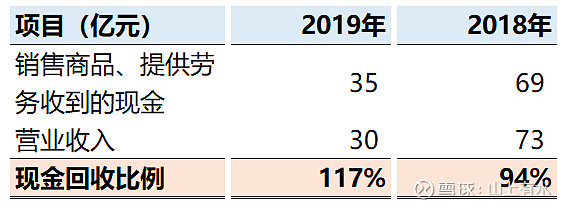

2019年公司主动降库存,控制发货,营业收入大幅下降,用现金流量表中“销售商品、提供劳务收到的现金”除以“营业收入”,这一比例在2019年有明显改善,达到117%,说明以前年度的不少旧账成功收回来了。

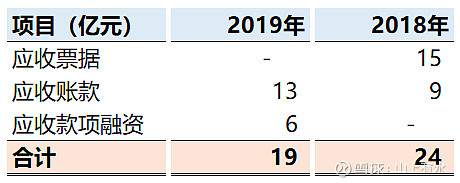

另外,2019年末的应收票据、应收账款、应收款项融资合计为19亿元,比2018年的24亿元也有所减少。

02 账龄中的隐忧

先解释一下应收账款的“账面余额”和“账面价值”。

企业每年都要就应收账款是否可以足额回收进行评估,对于无法收回或收回可能性极小的应收款项,出于谨慎性原则,要计提减值。比如企业有10个亿的应收账款,但年末进行评估后,认为有1个亿收不回来,就要计提1个亿的坏账,年末资产负债表上列式的“应收账款”为9亿,利润表上“资产减值损失”为1亿,表明利润减少了1亿。

账面价值考虑了无法收回的应收账款,账面余额不考虑这一点。在数量关系上,账面价值=账面余额-坏账准备。资产负债表中列式的,是应收账款的账面价值,已经考虑了资产减值。如果要看计提减值之前的数据,可以在财务报表附注中找到。

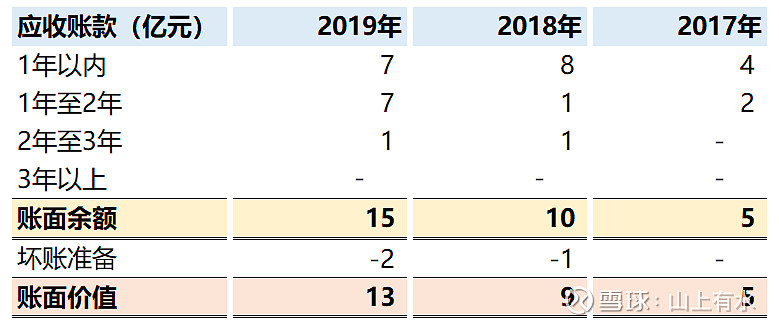

根据应收账款的账龄表,如果只看账面余额,2019年末的应收账款是15亿,比2018年还增加了5亿。

2018年末应收账款的账面余额是10亿,其中8亿为账龄在1年以内的应收账款,1亿为账龄在1-2年之间,还有1亿在2-3年之间。就回收可能性来说,账龄越短,回收可能性越高。

2018年的账龄情况还算可以,10亿应收账款中有将近80%是1年以内的应收账款。看到这里,给人的感觉是2019年这些钱应该有相当一部分可以收回。但2019年年报披露的数据显示,2019年的应收账款中,账龄在1-2年之间的,居然达到7亿。

不同年份的应收账款存在一定的逻辑关系。2019年1-2年的应收账款,是2018年1年以内的应收账款转化而来的。假如2018年1年以内的应收账款在2019年全部收回,那么2019年1-2年的应收账款应该等于0。现在2019年1-2年的应收账款为7亿,说明2018年1年以内的应收账款在2019年只收回了1亿。

另外,1年以内的应收账款是当年销售产生的,1-2年的应收账款是去年销售产生的。虽然公司在2019年严控发货,营业收入与2018年相比减少了60%,但2019年依然产生了7亿账龄在1年以内的应收账款,与2018年几乎差不多。

考虑到目前的经济形势,2020年的任务十分艰巨,不光要收回在2019年产生的7亿应收,还有7亿在2018年产生、2019年一整年都没能收回来的。

03 再看账龄问题

2017年1年以内的应收账款为4亿,2018年1-2年的应收账款为1亿,说明2017年的4亿应收在2018年已经收回了3亿。但正如上文提到的 2018年1年以内的应收账款为8亿,在2019年只收回了1亿。

因此账龄问题发生在2018年。

从2010年到2018年,公司11次提高每公斤阿胶的出厂价。提价可以鼓励经销商囤货,因为阿胶保质期是五年甚至更长,在持续稳定的涨价预期下,经销商囤货的差价收益就比较大。

但这种模式依赖一个假设,就是确保阿胶可以顺利卖给终端消费者。目前来看,这一假设受到了很大冲击。

另外,药店是阿胶重要的销售渠道。此前有部分消费者在零售药店用医保刷卡消费阿胶,但从2018年开始,多地人力资源和社会保障部门对全国医保定点药店加强监督,对公司的这部分收入造成很大冲击。

04 结语

阿胶的功效写在《本草纲目》里,这个算是常识,不必把宝贵的时间用于此一方面的争论。几乎所有的药品、补品,都会对部分人群有效,因此阿胶也只能是对部分人群而非全体人员有效,中国的保健品市场必然有专属于阿胶的细分市场。

考虑到国人当前的消费水平和增长潜力,细分市场之庞大确实难以估量。

尤其不可否认的是,国人的体质在变差。记得去会计师事务所工作的第一天,部门主管合伙人给我们开会,说她工作十五年没请过一天病假。她专做美国上市公司的审计。美股是四个季度都要出审计报告,而大A只对年报审计,因此事务所里做A股项目的可以有忙季淡季之分,做美股项目的则是全年无休。就我在事务所的观察来看,越是年轻的,反而请假越多。

未来这一行业的雪道足够长,雪坡也足够厚,品牌塑造上的成功让东阿阿胶领先竞争者不止一个身位,但曾经激进的价格策略所产生的问题依然无法回避。

传统渠道与线上渠道从根本上来说并不矛盾,发展线上渠道并不意味着对传统渠道的彻底抛弃。

传统渠道的成长依赖于稳定盈利,盈利又依赖于批零价差和周转率。但厂家持续提价,不仅阻碍新客户入场,形成消费断层,还会挤压批零价差,让商家出于资金周转的需要,力推价格只有东阿阿胶一半的竞品,使新客户和部分老客户转向竞争对手的品牌,提高竞品的周转率。

公司从2019年开始实施了一系列“供给侧改革”,消化渠道库存、推动阿胶即食化、开拓线上销售等等,大方向无疑是正确的。但如果不主动弥补因价格导致的消费断层,在新老客户的收入水平提高到对现行价格全面接受之前,期待财报数据的巨大改善恐怕是不现实的,尤其是考虑到线上客户对价格的敏感度或许更高。