自2021年达到顶峰后,消费板块一直处于震荡行情。作为价值投资的代表性板块,近期甚至出现了行业龙头大幅跳水的现象。

回顾历史行情,上证指数在2021年2月18日创下阶段高点,这一段时间也是食品饮料等消费类板块的强势期。不过,自2021年年中以后,上证指数已调整两年半有余,截至2023年10月19日,上证指数报收3005点,较2021年2月18日的相对高点已跌去近28%。

作为A股权重较高的消费板块,也随着上证指数的下跌而进入了震荡调整期,消费龙头指数(931068.CSI)较2021年2月18日跌去了近50%。从绝对市值来看,食品饮料和医药生物两个典型的消费类行业,较2021年2月18日分别下降3.31万亿元和3.02万亿元。(数据来源:iFinD)

那么,消费板块深度回调的原因是什么?未来还能实现估值修复吗?且让我们仔细分析分析~

一、消费板块为何深调两年多之久?

影响股价的因素是多样的,当公司的股价过高,透支了其未来政策及业绩预期的话,那么其股价的下跌自然是情理之中。

以食品饮料行业为例,据iFinD数据显示,在2019年1月1日至2021年2月18日的区间内,翻倍的食品饮料股有48只,占行业总数超四成,而行业龙头总市值更是一度冲上了3万亿元。从整个行业来讲,申万食品饮料指数(801120.SL)也在2021年2月18日达到32055的高点,较2019年1月1日上涨了近3倍。

数据来源:iFinD,2019/01/01-2023/10/19

然而,从整个2022年来看,食品饮料板块整体业绩虽然有所提升,2022年年报净利润较2021年上涨约12%,但这个上涨幅度并不能支撑其股价上涨的幅度,因此,2022年后食品饮料板块就进入了震荡调整期。

而医药生物的回调幅度更大,相比于食品饮料板块来说,医药行业2022年的业绩不仅没有提升,反而盈利能力有所下降。整个医药生物行业2022年年报净利润合计值约为2131亿元,较2021年减少约5%,加上近期对医药行业进行的反腐调整对该行业造成了一定的影响,使得板块总体上一直“跌跌不休”。

二、未来消费类板块还能期待吗?

从目前消费类板块的估值来看,均已接近底部,包括食品饮料及医药生物行业的市盈率已处于2018年以来低位。据iFinD数据显示,截至2023年10月19日,消费龙头指数(931068.CSI)PE(TTM)值为21.07,位于3年以来0.14%的历史分位点上,处在极低估值区间,资产已跌出性价比。

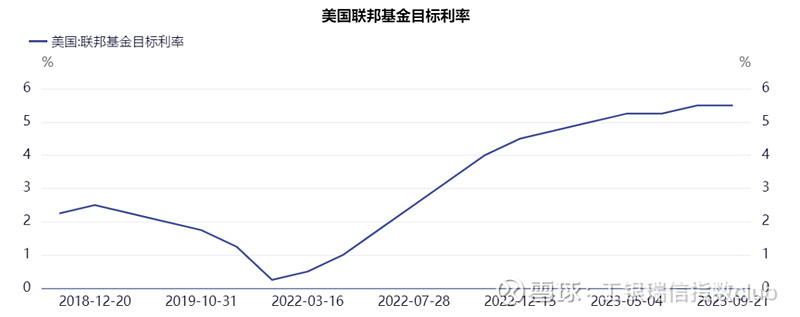

而目前能够催动消费类板块估值修复的,主要看两个因素,从外部因素来看,美联储加息情况值得我们关注。从去年3月16日以来,美联储本轮已经加息11次,累计加息幅度达525个基点。

数据来源:iFinD,2018/06/14-2023/09/21

而近期美联储已暂缓加息,美联储官员也放出一些“鸽”派言论,加上近期美国经济数据较为强势,核心通胀8月最近六个月的年化增长率为3%,比前六个月年化4.8%的增长率有所下滑,今年9月公布的就业报告也显示劳动力市场强劲,另外十年期美债收益率创16年新高,这些都会促进美联储考虑停止加息脚步,并有可能在明年进行降息操作。

从内部来看,三季度以来我国经济回升动力持续增强,根据统计局公布的第三季度数据来看,今年第三季度GDP同比增长4.9%,前三季度GDP同比增长5.2%,完成2023全年5%的GDP目标不成问题。

另外,与消费息息相关的社零数据也有所增长。9月社会消费品零售总额数据同比增长5.5%,维持6月以来的增长态势。

数据来源:国家统计局,2022/09-2023/09

而自今年7月以来,各种促消费政策频出,三季度的经济数据已大致体现出了政策效果,随着政策的持续推进,国内四季度的各项经济数据有望进一步增长。

三、如何一键布局消费板块?建议关注消费龙头指数!

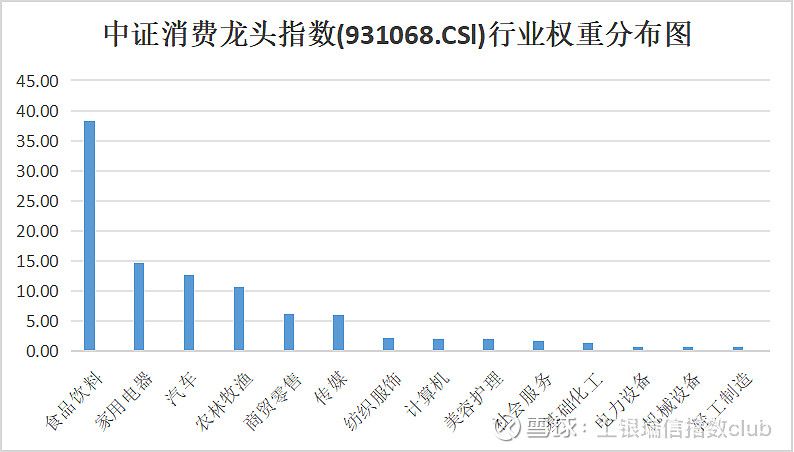

中证消费龙头指数(931068.CSl)从沪深市场的可选消费与主要消费等行业中选取规模大、经营质量好的50只上市公司证券作为指数样本,以反映沪深市场消费龙头上市公司证券的整体表现。指数前三大行业分别为食品饮料、家电和汽车,合计占比约64%。

数据来源:iFinD,截至2023/10/19

从市值分布来看,其龙头属性较强,截至2023年10月19日,前十大权重成分股中,九家市值均超过1000亿元,大盘风格显著。

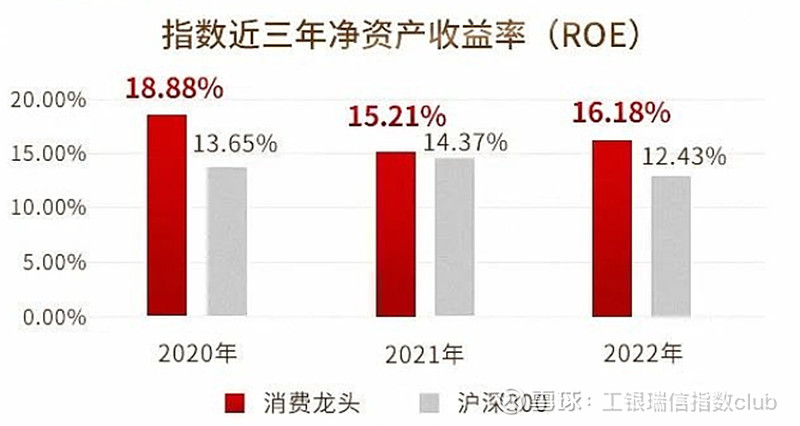

从盈利能力来看,近三年指数成分股平均净资产收益率ROE均超过15%,且高于沪深300指数。

数据来源:iFinD,2020-2022年

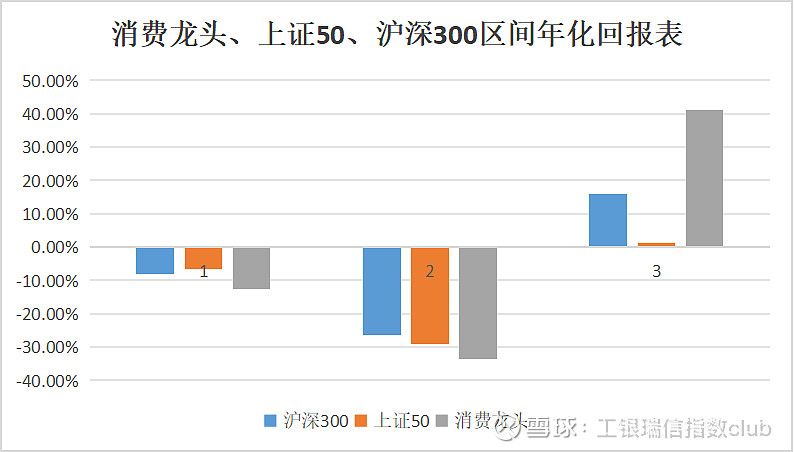

而与同样大盘风格突出的上证50、沪深300指数相比,中证消费龙头指数(931068.CSl)近5年区间年化回报跑赢上证50及沪深300指数,长期持有价值较高。

数据来源:iFinD,2018.10.19-2023.10.19

总的来说,从三季度所发布的数据来看,四季度经济回暖的预期值较大,加上消费利好政策的持续发酵,刺激消费需求的增长,企业经营有望延续改善。且当前板块估值持续回落,中长期的买点已现,医药生物等板块也有回暖迹象,加上四季度以及明年货币宽松的预期所在。投资者可关注当前行情变化,选择合适的点位入场。

PS.记得关注@工银瑞信指数club 并将$消费服务ETF(SH516600)$ 加自选哦~~~![]()

![]()

![]()

#1024量化投资日:你会选量化指增来抄底吗# #资金持续流入,沪深300等宽基集体走强#

$科大讯飞(SZ002230)$ $欧菲光(SZ002456)$

风险提示:以上观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。投资者不应以该等信息取代其独立判断或仅依据该等信息作出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资者应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。