导读

1964年的信中,巴菲特在以往的三大投资类别基础上新增加了一类:相对低估类。这是在巴菲特投资生涯里,从烟蒂类价值投资往基于护城河的成长价值投资迈进的很重要的起点。

1964年的业绩表现

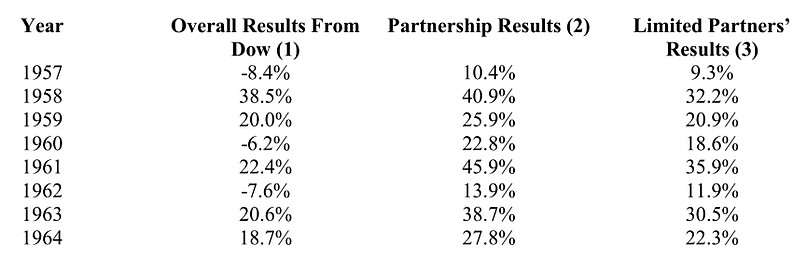

1964年,巴菲特合伙基金和有限合伙人分别实现了27.8%和22.3%的增长,超出业绩基准道琼斯指数9.1和3.6个百分点,对于巴菲特来讲是自1959年以来表现相对最差的一年。这在巴菲特的信中多次提到,当市场表现强势的时候,赶上市场的涨幅实属不易。

复利的快乐

10万美元在不同的复合收益率下的收益表现(不含本金):

从这个表格可以看出,下列三个因素对资金的增长有好处:(1)长寿命;(2)高复合收益率;(3)以上两者的结合(特别推荐)。所以,要实现长期的资产增值、享受复利的快乐,既要有稳定可持续的收益率也要有健康的体魄。同时,年收益率相对较小的变动,历经数年以后都能产生巨大的收益变化,所以每高出平均水平一个百分点的投资回报都具有巨大的实际意义。

收益目标

过去八年,巴菲特实现了非常出色的复合收益表现。合伙企业和有限合伙人符合收益率分别达到27.7%和22.3%。从长期而言,这样的收益率表现不可持续。过去八年道琼斯指数实现了11.1%的复合收益,这在长期而言不可持续,假如1965年道指下跌20.5%,届时九年的平均复合收益就会拉低到7%。对于股票持有者,这样的年份总会在某个时候出现。哈里·杜鲁门说过“If you can’t stand the heat, stay out of the kitchen.” 对于投资人来说,一定会面临这样的问题。在进入某个新领域之前,先评估下自己是否能承受潜在的风险。在投资的世界,风险和收益总是硬币的两面,为了获得合适的收益,必须要有忍受潜在波动的心理承受力,否则just stay outside。

另外,巴菲特过去8年表现太出色了,还没有哪一年表现相对平庸,拉长时间看总会出现那么几次。

对于收益率的期望,巴菲特描述如下:

(1)道琼斯指数(包含股息)的年化收益率7%,在这一均值的基础上,极端年份振幅在-40%~+50%,多数年份在-10%~+20%范围;

(2)相对指数,BPL每年平均会有10个百分点的优势,同样也会有一些波动,糟糕年份落后10个百分点,顺利的年份会有25个点的优势;

(3)以这两个假设为基础,平均给BPL 17%或者给有限合伙人14%的收益率。这个数字每年都有很大的不同;当然,最终振幅取决于(1)和(2)中假设的两个极端的相互作用。

投资组合运作方法

在之前的信中,巴菲特把自己的投资分为三类:低估类、套利类和控制类,今年的信中巴菲特将低估类进一步细分为两类机会:基于产业资本视角的低估类(从实业的角度出发来看公司值多少钱)和相对低估类(相对于同行、质地类似的公司,相对低估的品种)。

Generals:基于产业资本视角的低估类,这一类机会也可以成为绝对低估,是巴菲特和格雷厄姆早期使用的方法,又叫做烟蒂股投资。以企业破产清算价值而不是以继续经营价值来进行估值。

这一类机会会演化出两种情况:第一,大多数情况下,持有的第一类机会会因外部因素带来的价格上涨而获利了结;第二,少数情况下,价值迟迟不回归,如果收益的空间足够大,这个时候巴菲特会通过以低廉的价格获得企业的控制权来实现市场价格的升值。这就演化为第三类机会(Controls)。大多数时候发展成控制类的股票是很少的。

Generals:相对低估类。这一类比较容易理解,就是相对同样的行业、相似质地的公司,估值被相对低估的机会。这一部分的占比不断增加,也产生了非常满意的业绩,所以有必要单列出来。

这一部分所面临的风险是估值标准改变的风险。比如以12倍PE买入一些股票,同类的质量相当或较差的公司以20倍PE定价,经过一段时间后,后者出现估值跌落仅以10倍定价。这样风险会困扰这一类机会,因为相对于深度价值类和套利类机会,出现这种情况就显得不可控。巴菲特提到了他开始运用一些新的方法,这是巴菲特投资进化的开始,未来演化为基于护城河的成长价值投资的开始。

Workouts:套利类,一般有可预期的时间表,产生于出售、合并、重组、剥离等一些事件性机会。这一部分将会构成年复一年的较为稳定的利润,且很大程度上与道琼斯指数的表现无关。如果将大部分资产投入这个部分,而刚好当年的市场情况不佳时,显然最终组合将会有非常好的表现;但在牛市里,这部分同样会拖累业绩。

Controls:控制类,获得目标公司的控制权或者通过持有其较大比例的股权对该公司的政策产生影响。这类机会一般比较罕见,但一旦发生投资规模就会比较大。除非一开始就购进大宗的股票,控制类往往从第一类机会发展而来。对于公司运营是否介入积极主动的影响取决于对公司未来和管理层能力的评估。

一旦实现了控制,投资价值就由企业的内在价值决定,而不是由市场的非理性决定。控制类别的投资结果必须以至少数年为基础加以衡量。适当的购买需要时间。如果需要,加强管理,重新引导资金的有效配置,比如实现一个令人满意的销售或合并等等,都是使这个业务以年而不是以月来衡量。因此,控制类需要有更大的预期收益率。控制类在购买初始阶段会和指数同步,而后期阶段表现会和套利类相似。

巴菲特整体业绩表现会和这四大类机会的配比非常相关。套利类和控制类不怎么受短期市场的影响,长期收益可控,当大盘下跌的年份,将体现出很强的防御特性。而在牛市中,低估类股票和指数表现强相关,有着很强的进攻性。这三者的完美组合构成了巴菲特稳健的业绩表现。

--------------------------------------------------------- END -----------------------------------------------------