导读

1960年致股东信,巴菲特重点披露了投资案例桑伯恩地图公司。巴菲特这个时间段的投资方向仍然是选择有深度价值的标的,通过大比例集中持股,来加快价值实现。

1960年股市总体情况

1959年市场表现结构分化,指数大幅上涨,但真正能跟上指数的投资公司寥寥无几。1960年,整个形势倒转过来。指数考虑股息下跌了6.3%,但估计90%的投资公司业绩都要好于道琼斯工业平均价格指数。大多数投资公司收益在正负5%之间。

1960年的业绩表现

巴菲特整体的经营目标:在股票市场稳定或下跌的情况下,获得高于平均水平的投资业绩;在股票市场上涨的情况下,获得与平均水平持平或略低的投资业绩。长期看,收益率高于指数表现。日子久了,总会碰到好时候或坏时候,投资并不会因为好时候非常热情或坏时候非常沮丧而有所得。

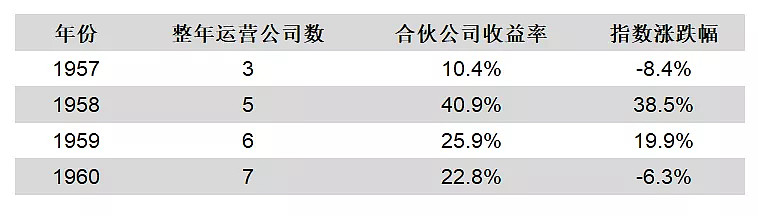

显然,巴菲特在1960年又一次非常出色地完成了工作目标。和工业平均指数6.3%的总亏损率比起来,整年运作的七家合伙企业平均盈利达到22.8%。近几年投资表现见下表:

典型案例——桑伯恩地图公司

去年致股东信中提到占比35%的一笔投资,即为桑伯恩地图公司。接下来我们介绍下这个标的的整个投资过程。

(1)桑伯恩地图公司的基本情况

桑伯恩地图有限公司主要从事地图出版以及美国所有城市详细地图的不断修正工作,其对街道下面水管直径、消防栓位置、房屋结构等信息都有详细记载,这对火险公司非常有用,以致公司的主要客户是大约30家保险公司。长达75年,桑伯恩公司一直以一种多少有些垄断的方式进行经营,每年实现的利润几乎全然不受经济衰退的影响,不需要任何销售方面的努力就能达到预期目标。

20世纪50年代早期,保险公司政策发生变化,5亿多美元的火灾保险费由“制图”公司承担,这对桑伯恩公司经营造成重大冲击,公司地图主业税后利润从20世纪30年代的50多万美元下降到1959年不足10万美元。

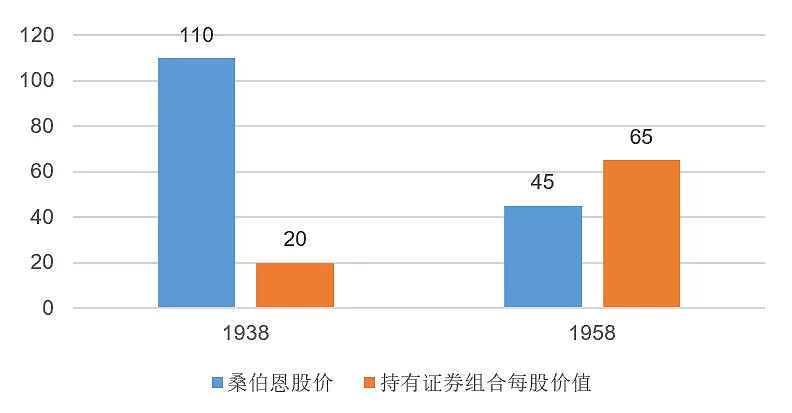

幸运的是,在20世纪30年代早期,桑伯恩公司开始积累证券组合。公司大约投入了250万美元,股票、债券各占一半。到1958年,公司地图业务的销售额在250万美元,没有负债,累计投入证券组合价值达到700万美元。公司总股本10.5万股,1938年的时候,公司股价110美元,到1958年只有45美元;而对应的证券组合每股价值则由20美元上涨到65美元。

(2)巴菲特投资过程

从基本面信息看,如果把证券组合兑现,公司有着很高的安全边际。而传统主业仍然有其核心价值,通过剥离证券投资,重塑主业,通过利用桑伯恩公司核心的地图资源(重新收集地图信息成本将花费上千万美元,这是公司核心壁垒),再加上利用电子技术把这个数据转换成顾客利用率最高的形式来增加地图的利润。

考虑如此明显的安全边际,巴菲特投入了合伙企业35%的资金购入了桑伯恩地图公司2.4万股的股票,成为第一大股东,掌控公司控制权。

在1960年初,为了避免卖出证券组合后缴纳约200万美元的税,同时巴菲特对当时的蓝筹股并不看好,因而制定了用证券组合按照市场价格兑换股票的计划,桑伯恩公司大约70%的股票,其中涉及1600名股东的半数,都按照公平价格转换成了有价证券组合。意味着70%的股份被回购注销。最后,出版业只剩下125万美元的政府及市政公债作为准备金。公司潜在的100多万美元的资金收益税被免除。留给未走的股东们的资产名义价值也有所上升,每股股票的赢利额有大幅度提升,股息率也得到了提高。

总结下来,巴菲特这个时间段的投资方向仍然是选择有深度价值的标的,通过大比例持股,来加快价值实现。

--------------------------------------------------------- END -----------------------------------------------------

巴菲特致股东信(1957)读与思

微信公众号:sharpen_capital