猪王牧原,王座之下,可有蚁穴?

—— $牧原股份(SZ002714)$ 投资日记2021年10月(中篇)

全文分三篇,共八个章节:

中篇: (五)王座之下,可有蚁穴?

(五)王座之下,可有蚁穴?

2020年牧原顺利登上王座,也吸引了我们这些投资者的关注,作为投资人,除了公司的历史和辉煌,更关心的是公司的生存和发展。尤为重要的是生存,如果牧原有致命缺陷,在激烈的商业竞争中,王座分分钟就可能崩塌。

1、经营风险

公司运行过程中各种风险都可能存在,比如半年报提及了:

(1)新型冠状肺炎病毒疫情影响的风险。

(2)发生动物疫病的风险。

(3)生猪价格波动的风险。

(4)原材料价格波动的风险。

(5)食品安全风险。

(6)公司存在自然人供应商、客户,自然人经营能力的有限性可能会对公司的生产经营活动产生不利影响的风险。

(7)自然灾害风险。

这些都是公司应该关注的风险,也有相应的应对举措。而投资人关心得更多的是,公司这么漂亮的经营业绩,像一匹黑马腾空出世一般,秒杀全行业一众上市公司,会不会是黑天鹅呢?

2、财务造假风险

风起

3月13日,雪球用户“天地侠影”(汪炜华)发表了一篇《牧原会是惊雷吗?》的专栏文章,引起了轩然大波,他水平其实很一般,但“明星公司暴雷”噱头十足,在媒体的推波助澜之下,各方争论很激烈。他的主要意见是:

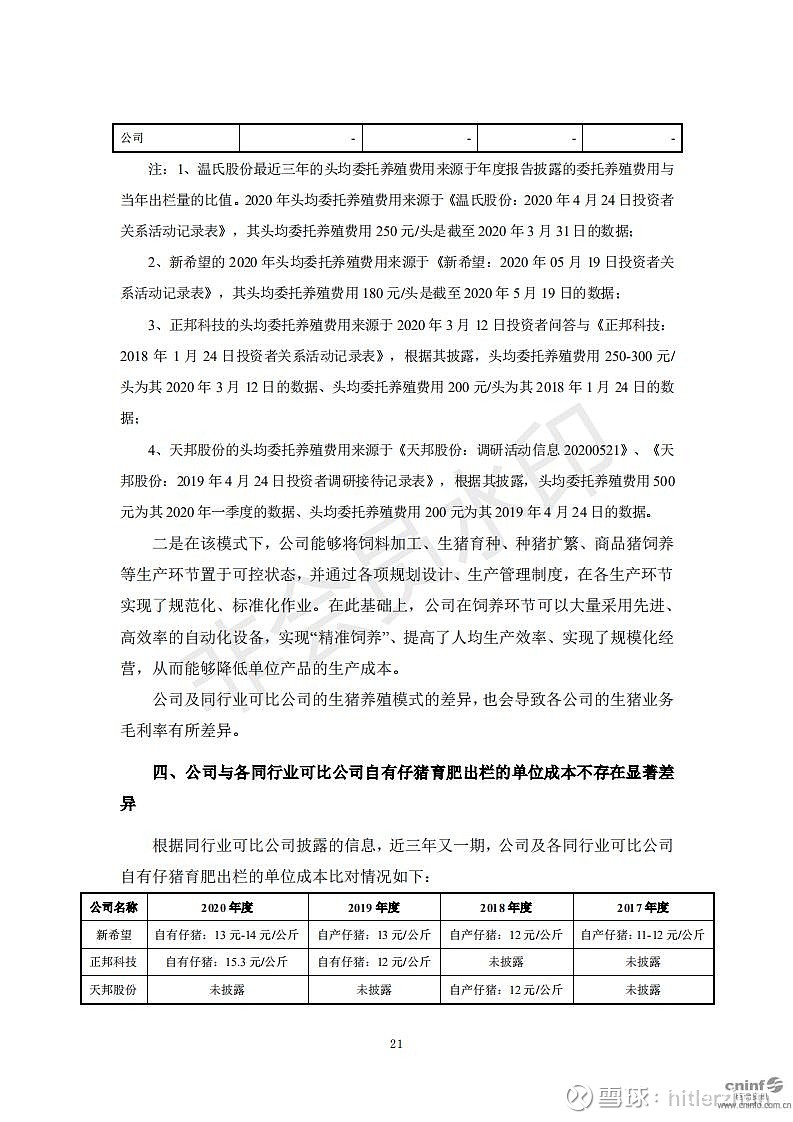

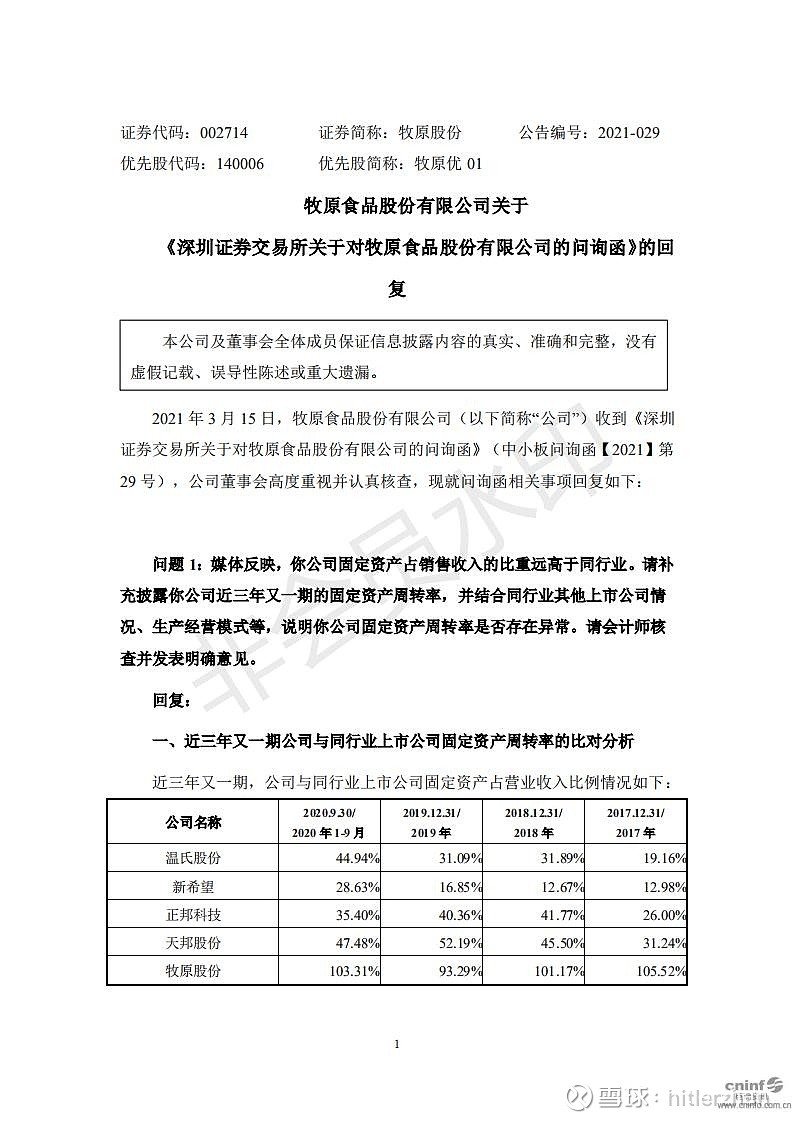

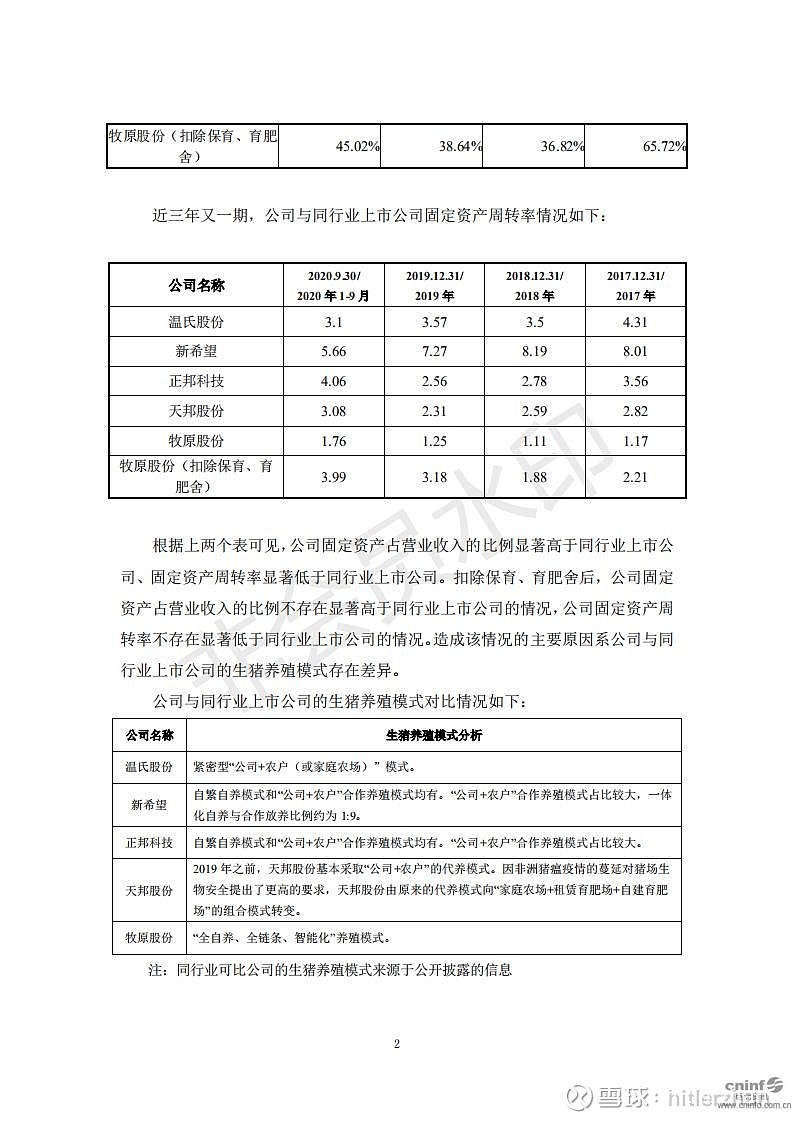

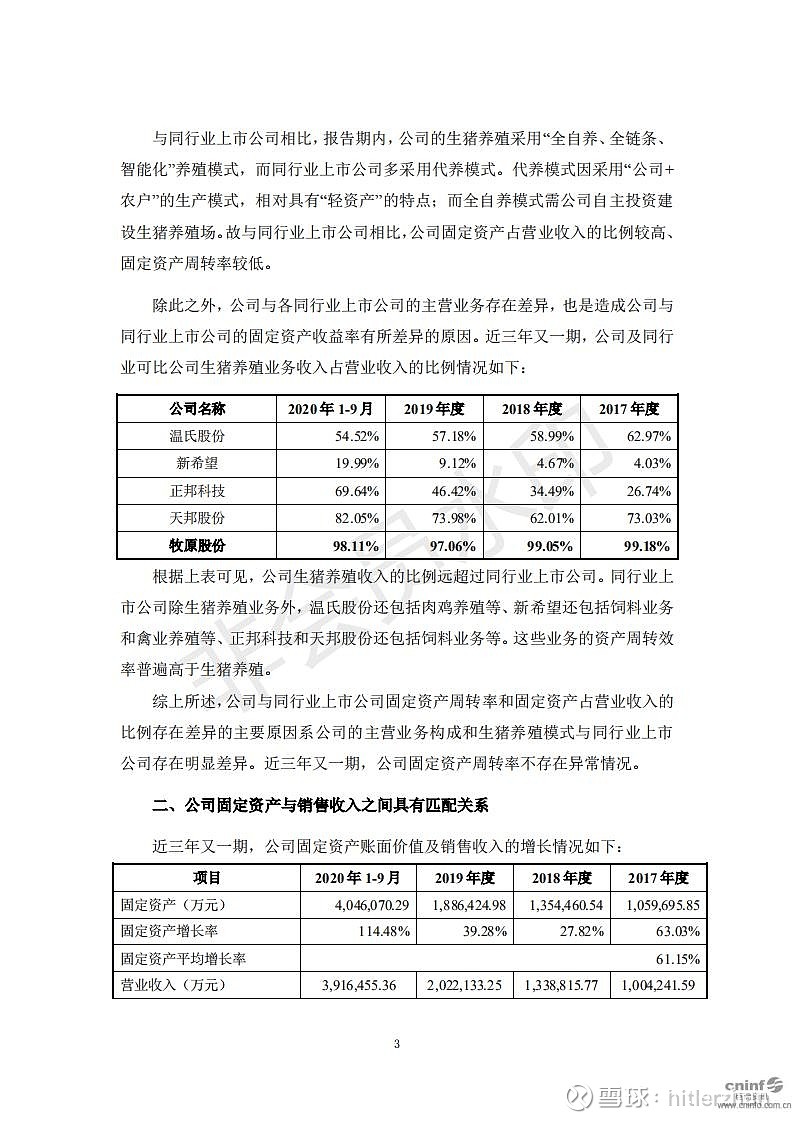

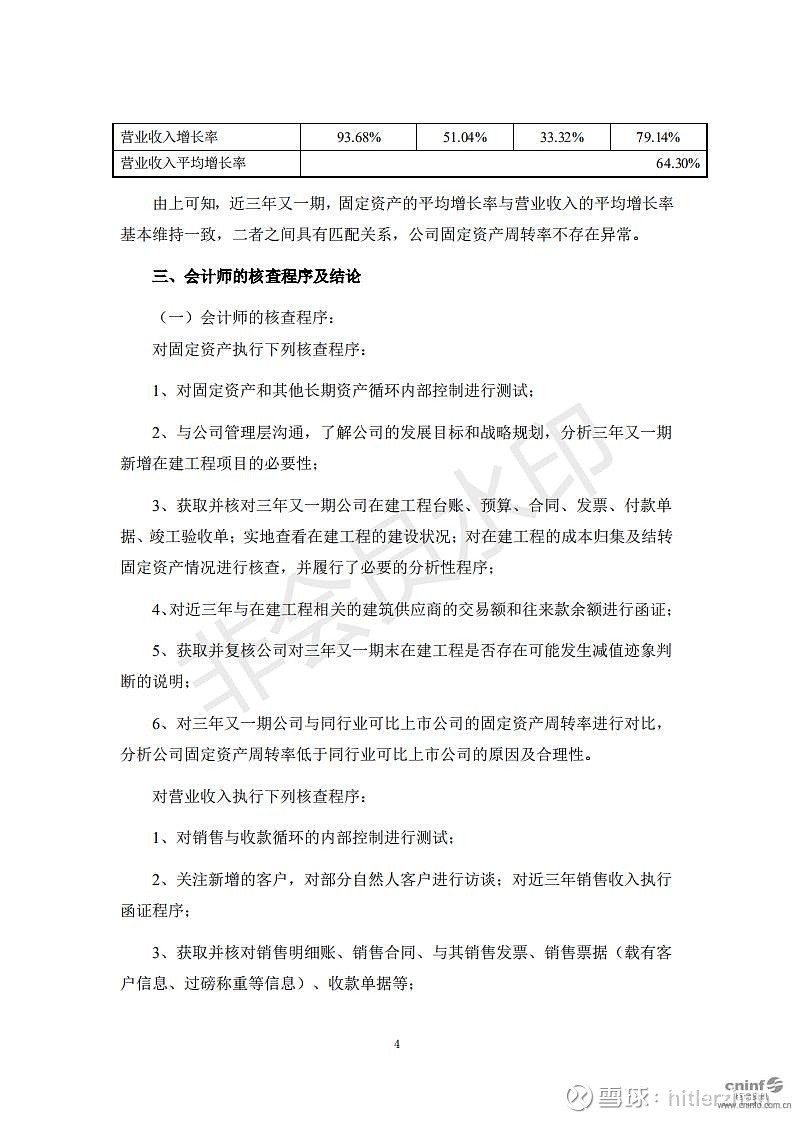

(1)牧原股份的固定资产太高,几乎与销售收入相当,固定资产/销售收入远高于同行业其他上市公司;

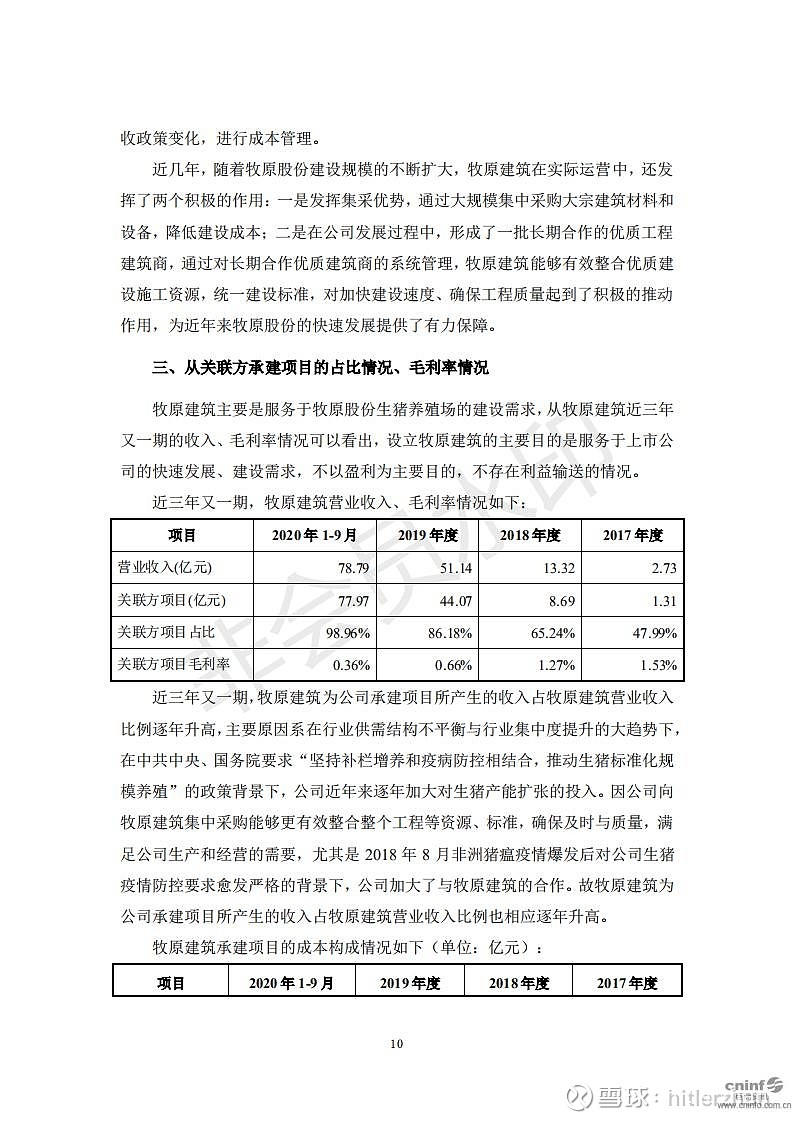

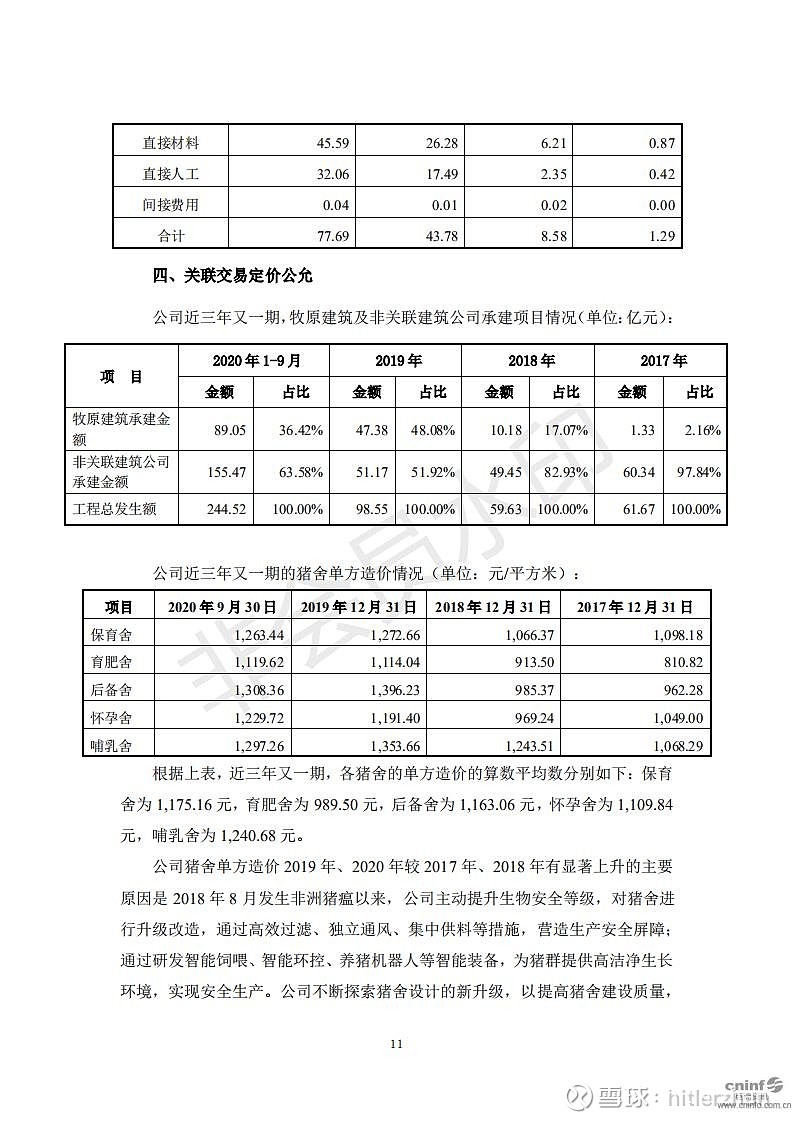

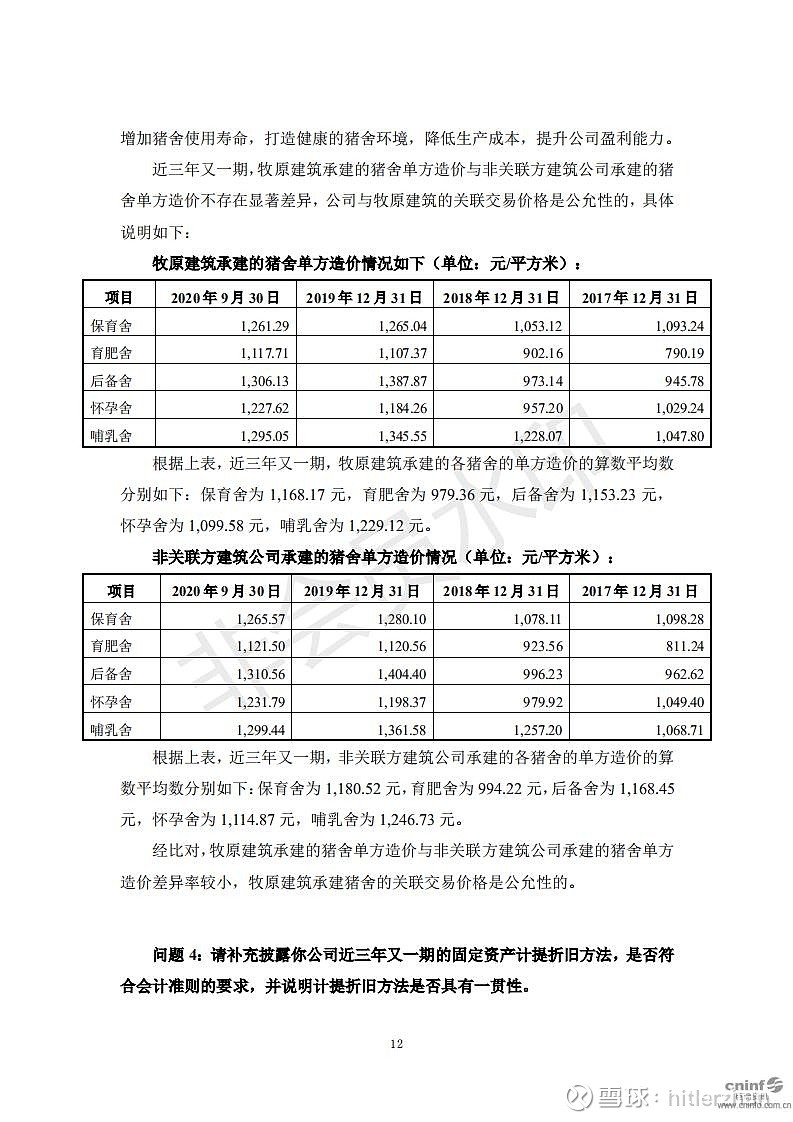

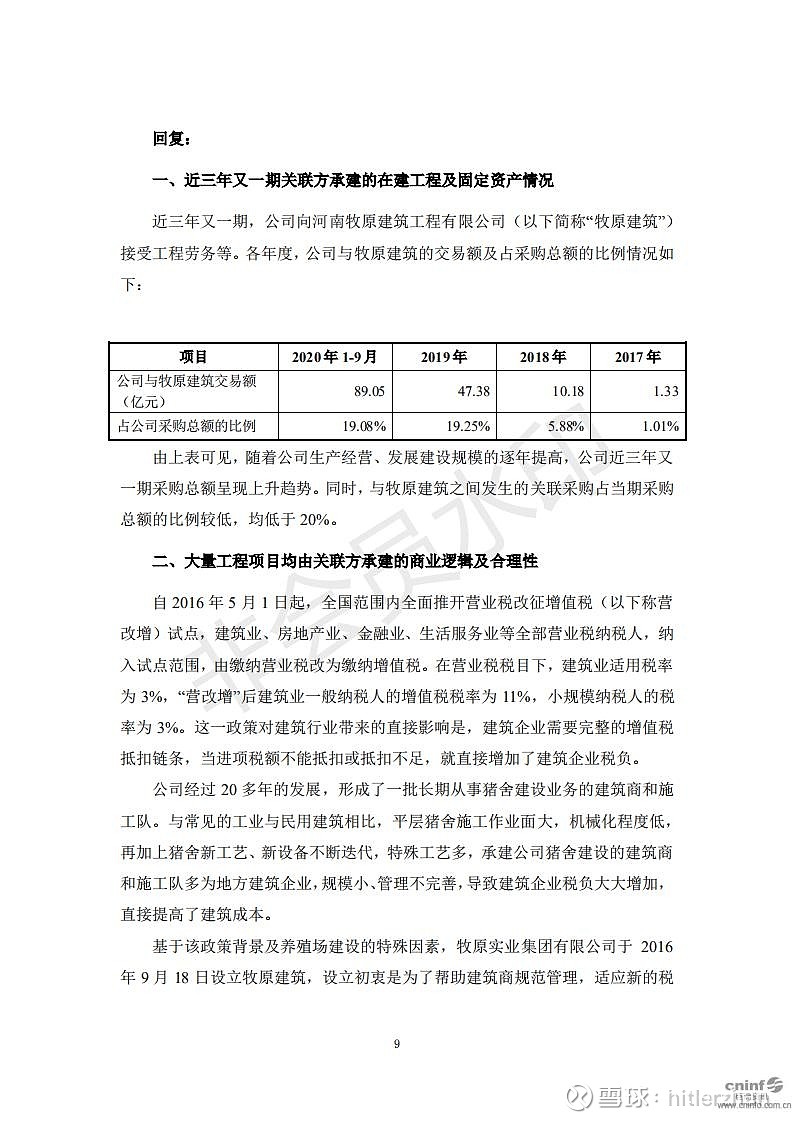

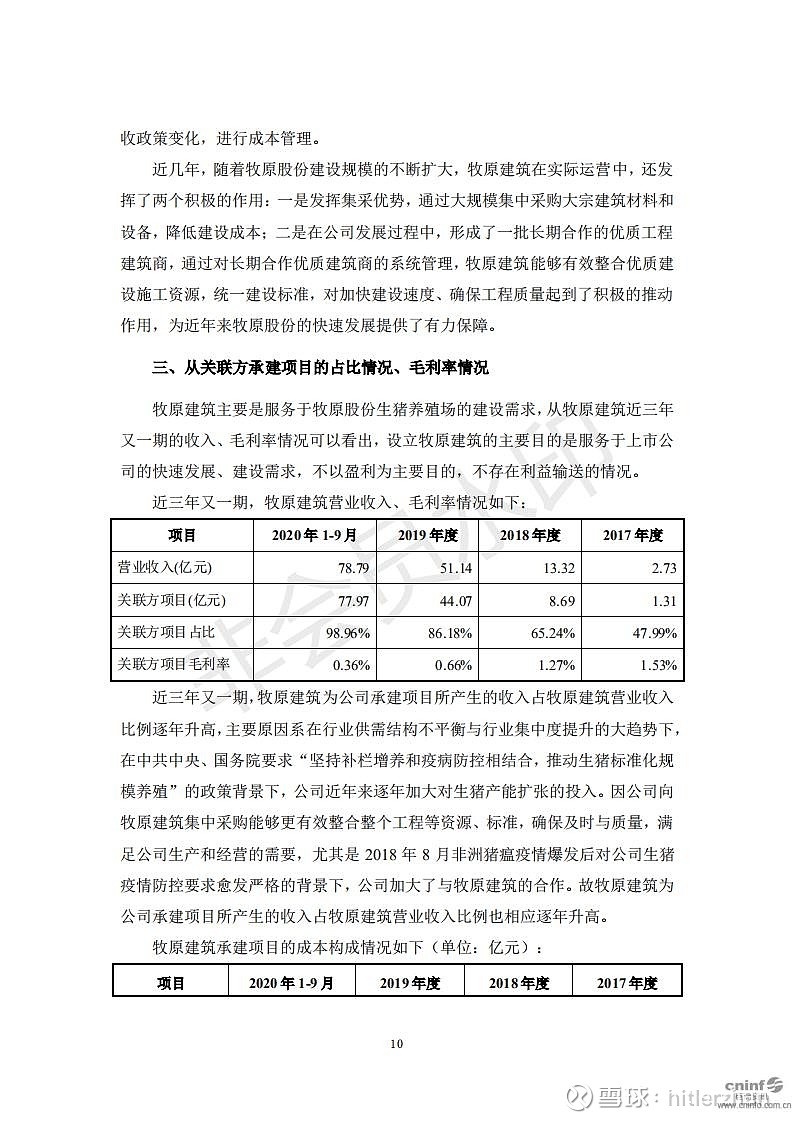

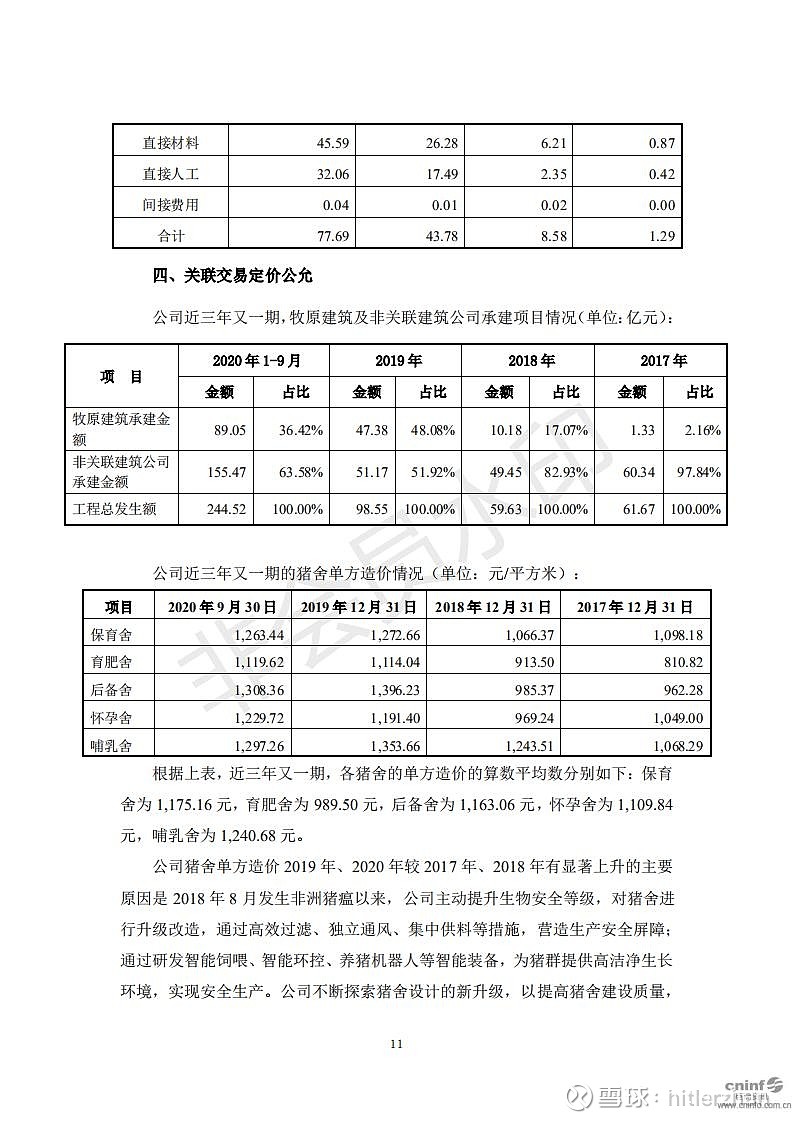

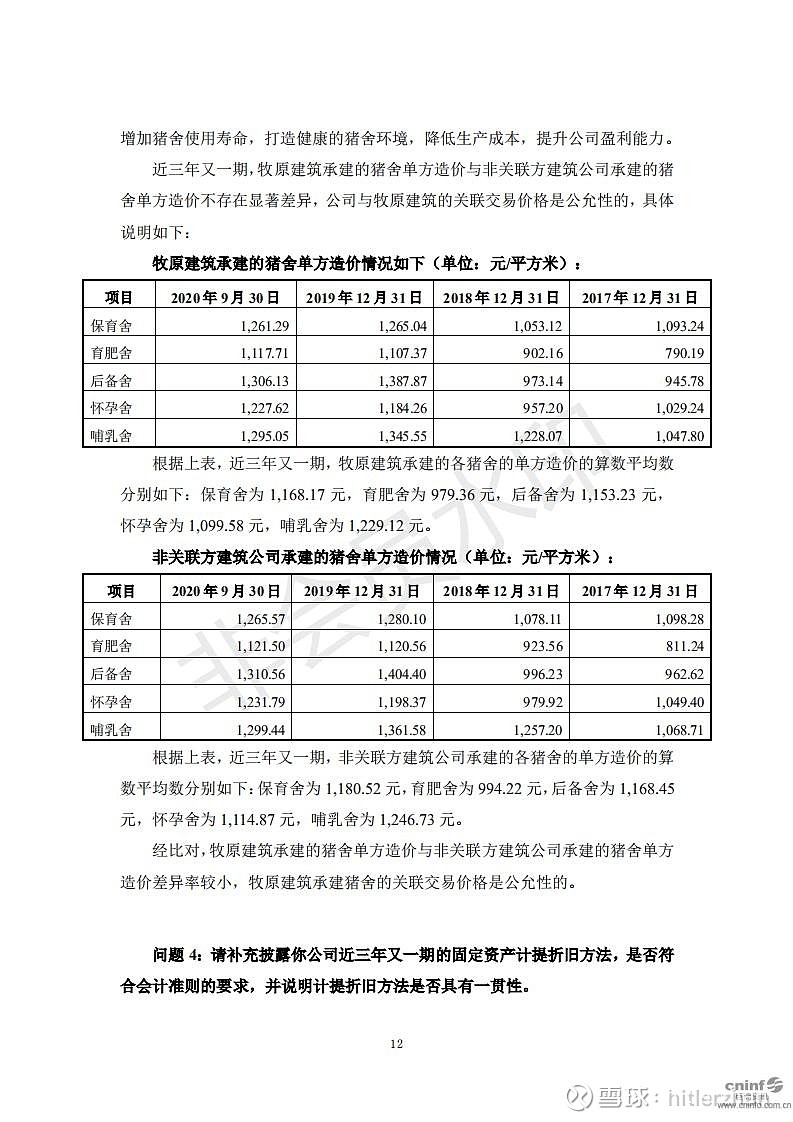

(2)指出承建猪圈的牧原建筑与上市公司的关联交易疑点(牧原建筑是牧原集团子公司);

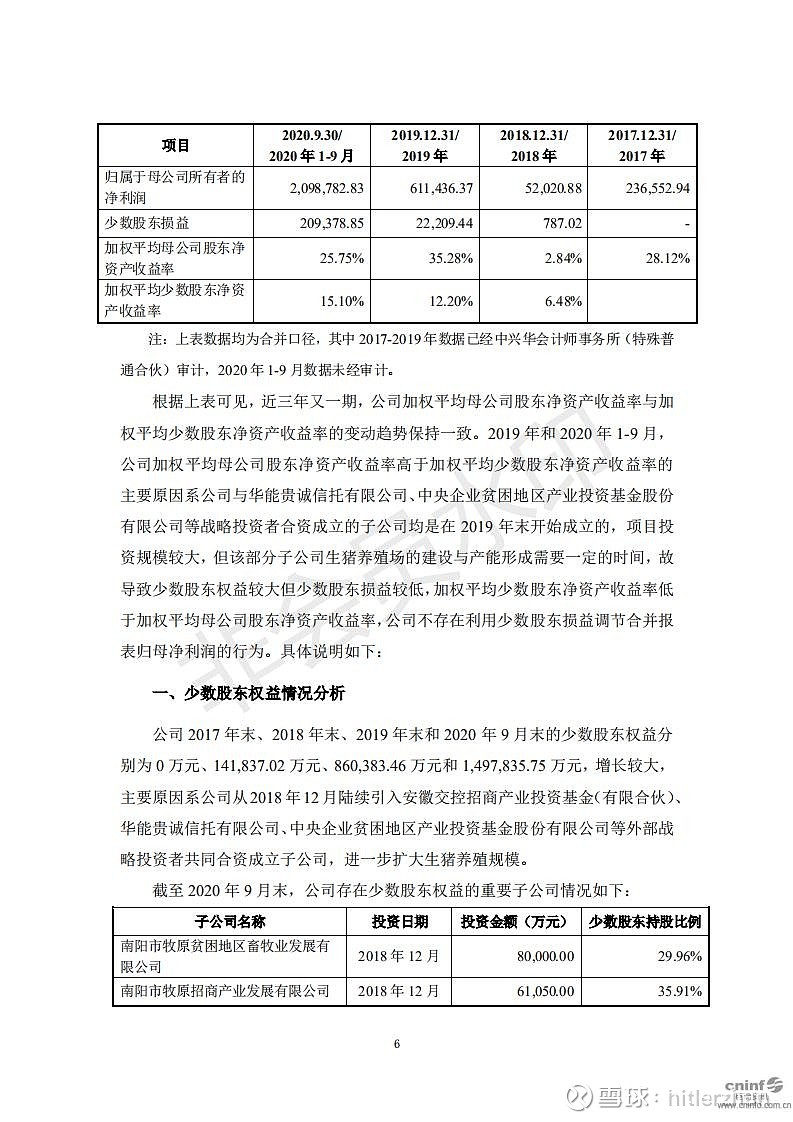

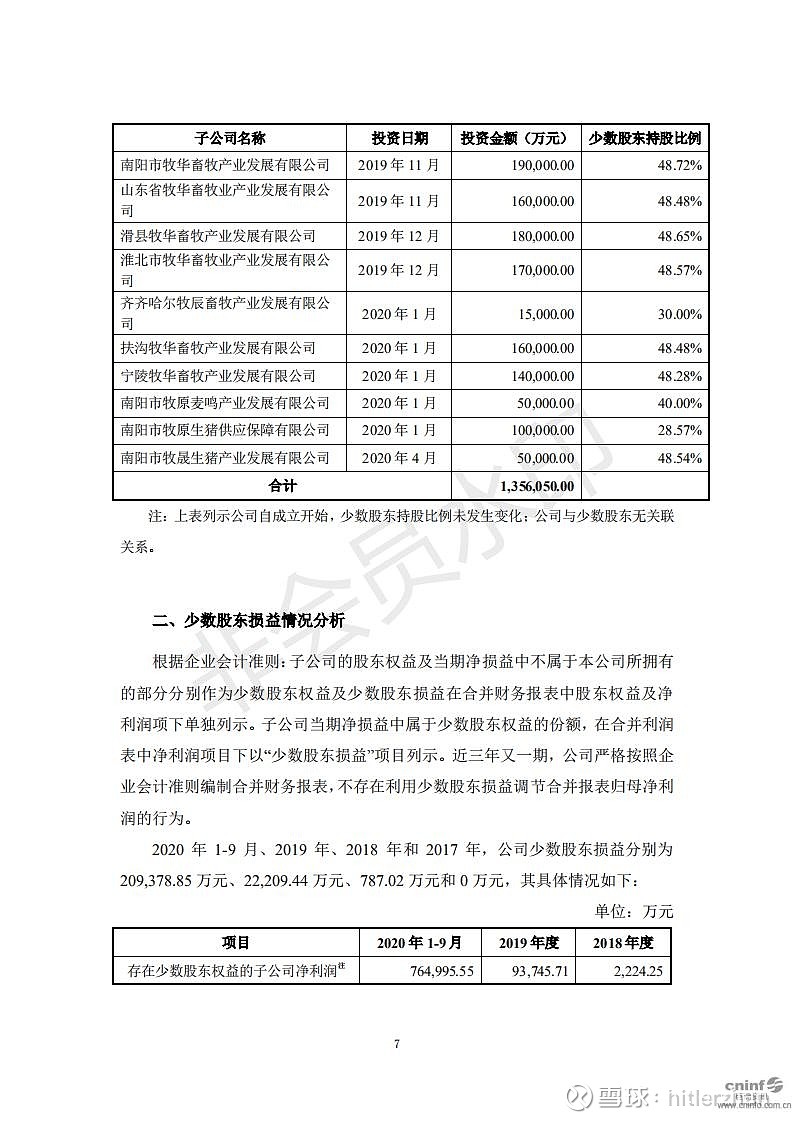

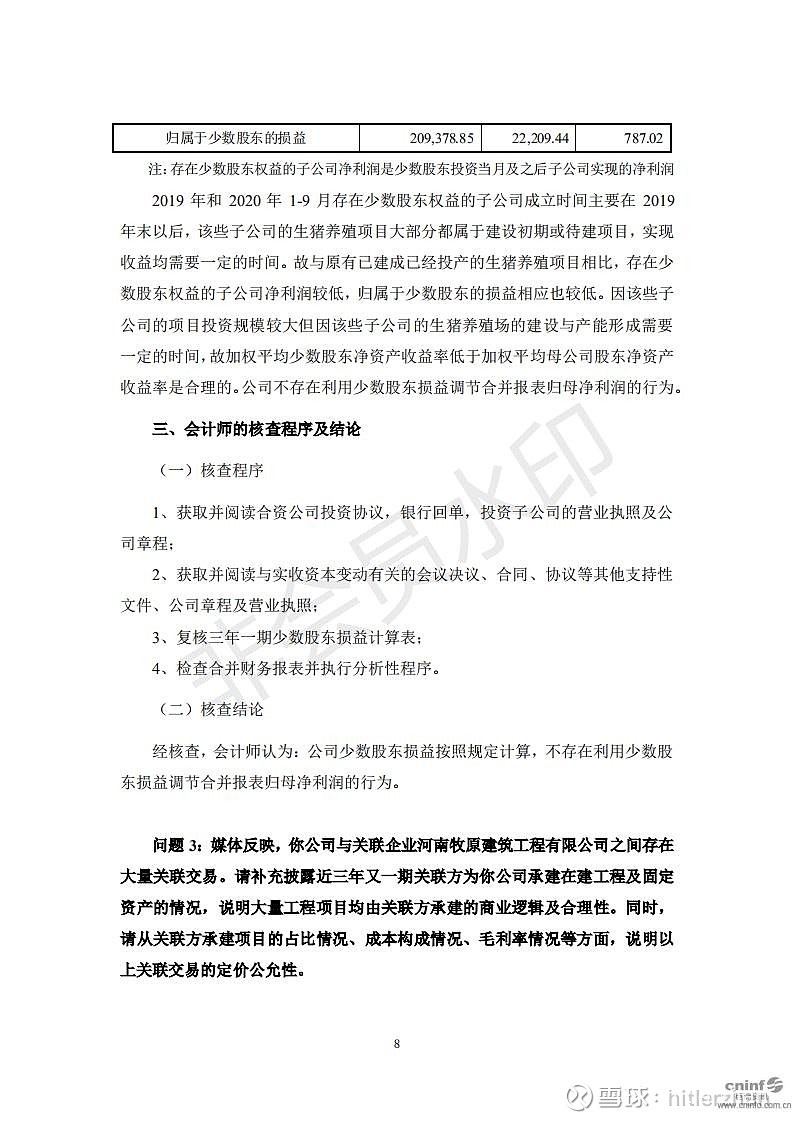

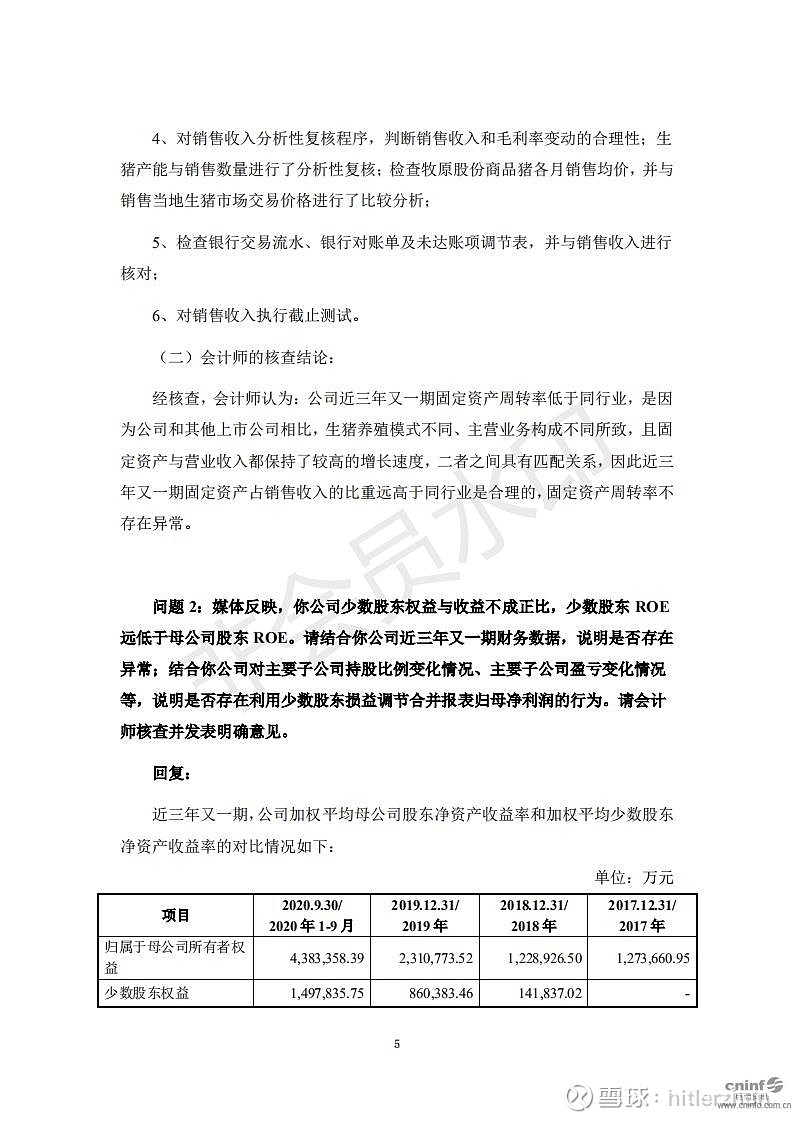

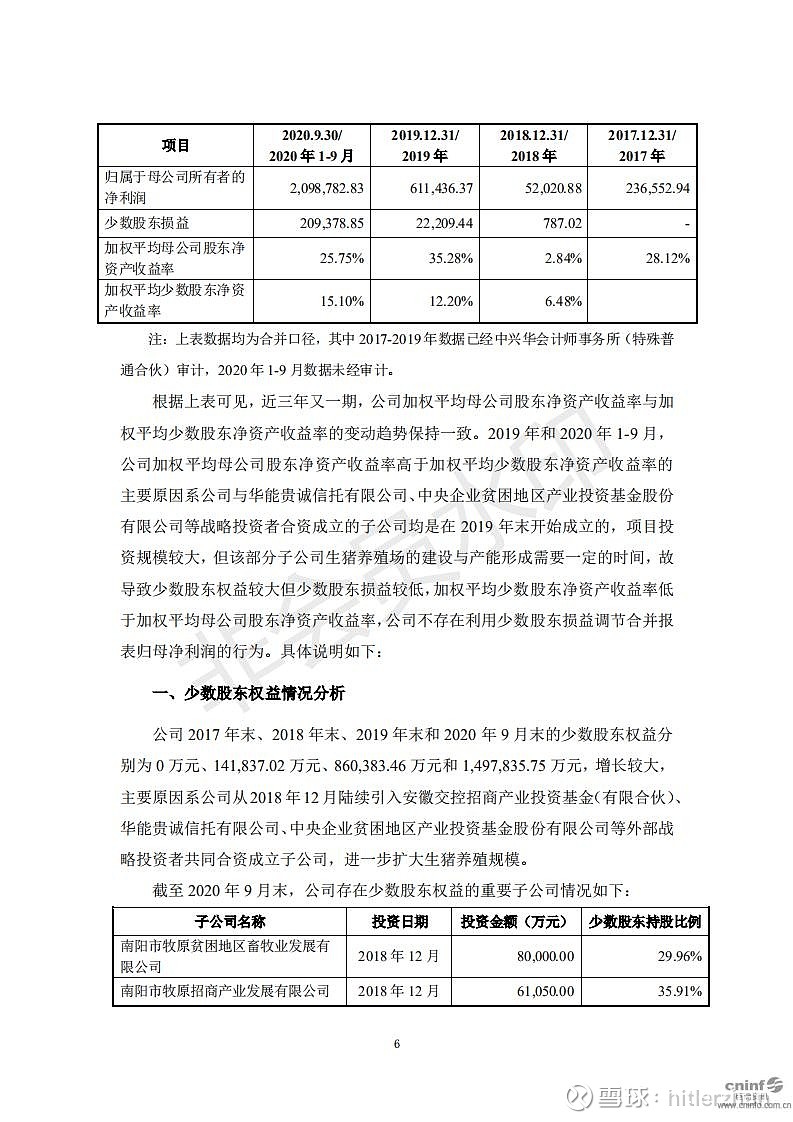

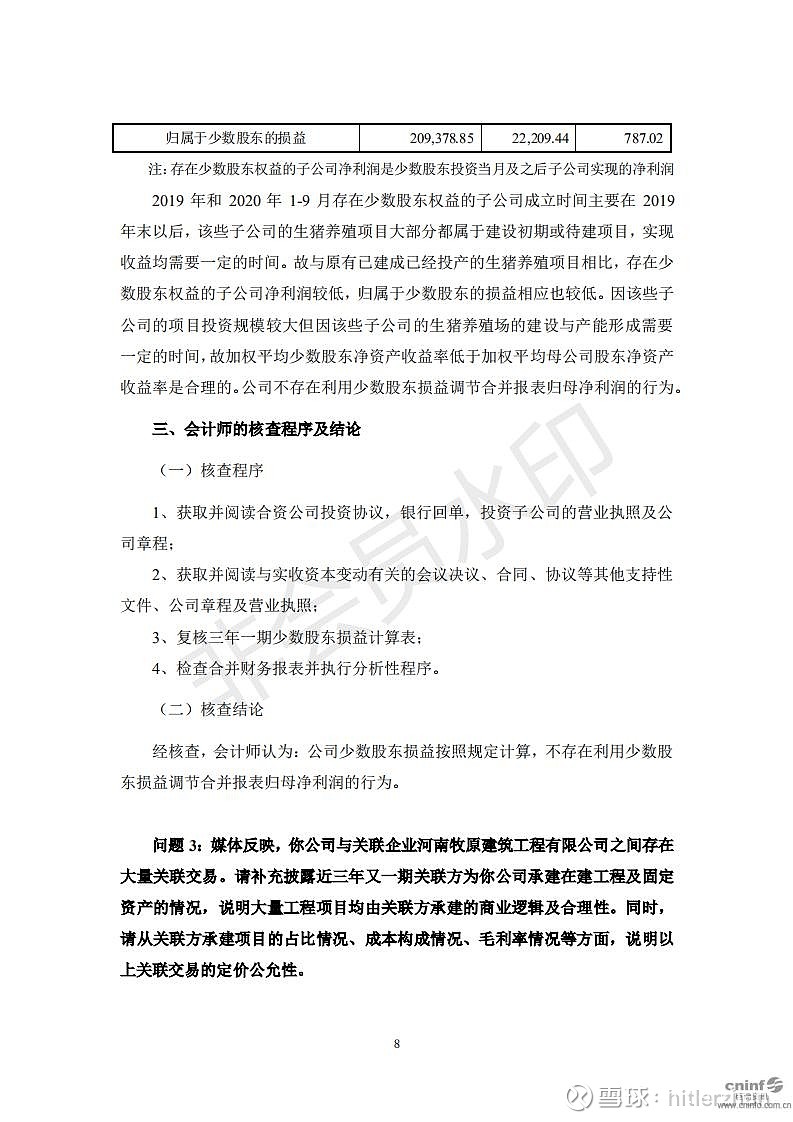

(3)少数股东ROE远低于母公司股东ROE,少数股东的ROE仅为13.98%,而归属母公司股东的ROE却高达47.88%,相当于这些少数股东在同上市公司做不挣钱的合伙生意。

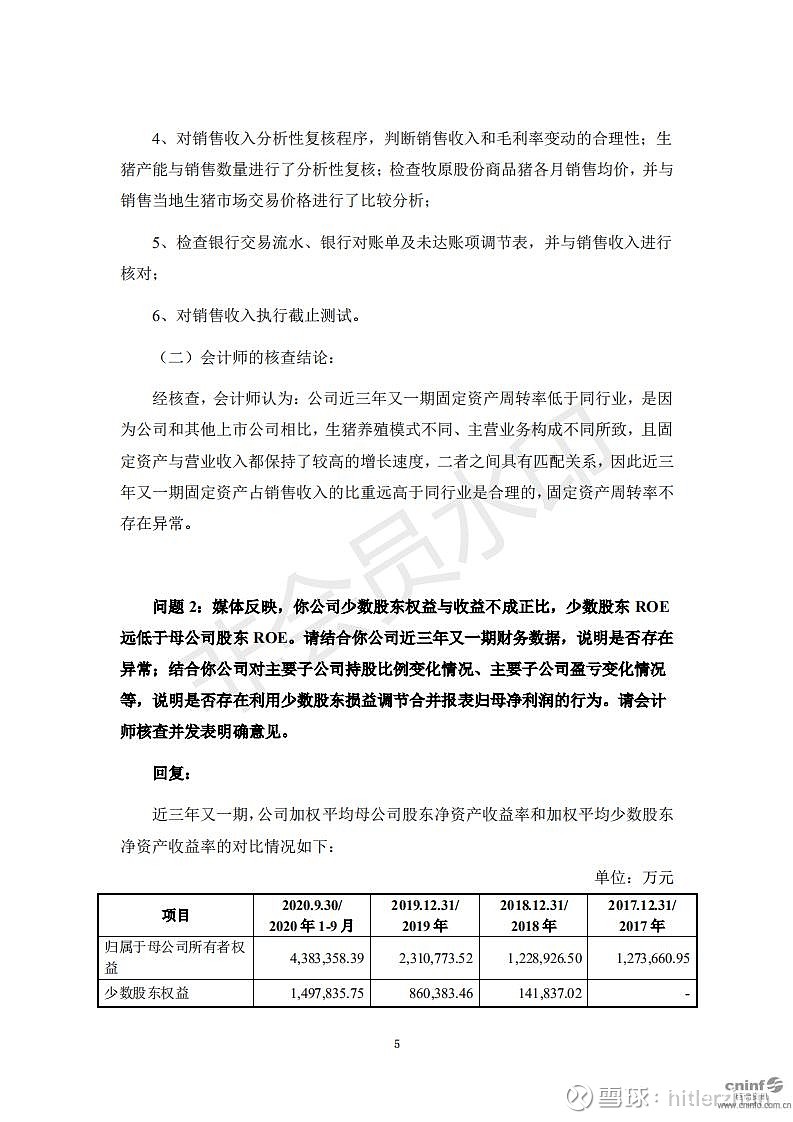

经过雪球用户两天多的激辩,对于(1)和(3)他已经心服口服,唯独(2)关联交易的问题,牧原建筑和牧原股份确实是牧原集团旗下关联公司,是否关联交易,得看交易价格和成本是否公允,只有经过审计才能给结论,光靠股民是辩不出结论的。

云涌

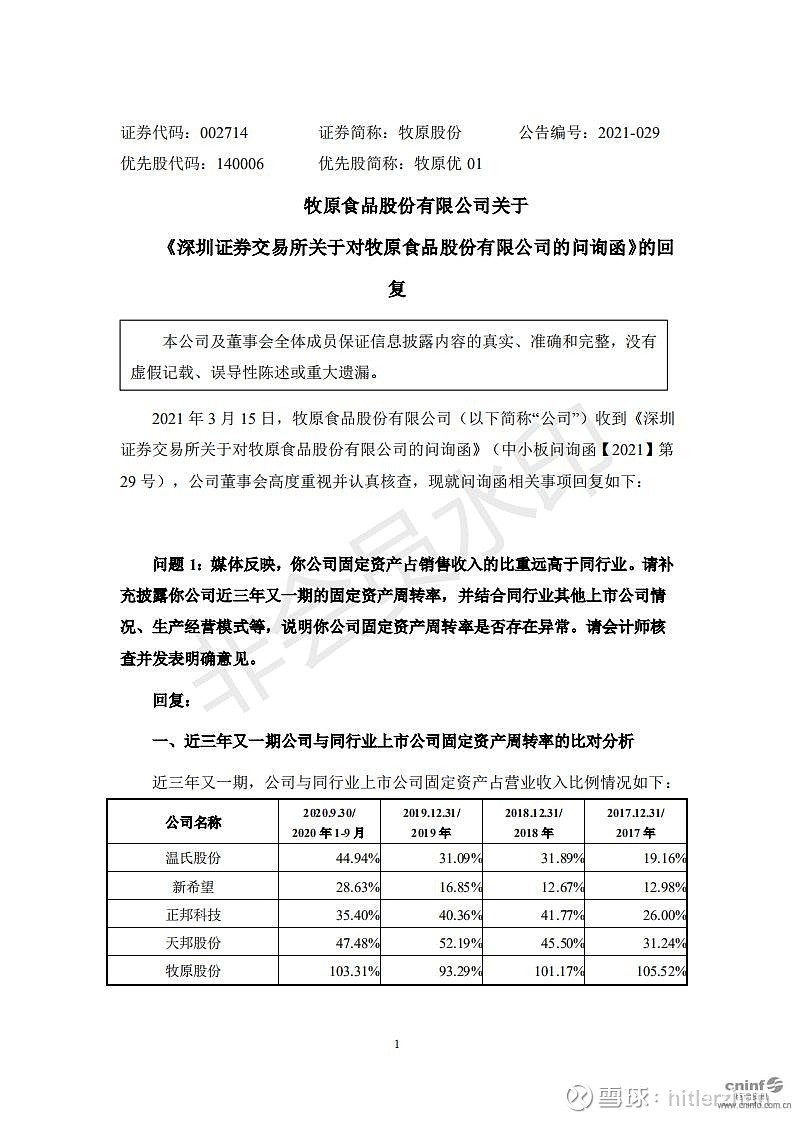

3月16日,深圳证券交易所发出来《深圳证券交易所关于对牧原食品股份有限公司的问询函》(中小板问询函【2021】第29 号),在3月17日牧原进行了回复。回复的原文附在最后,这里我大概用“大白话”翻译一下:

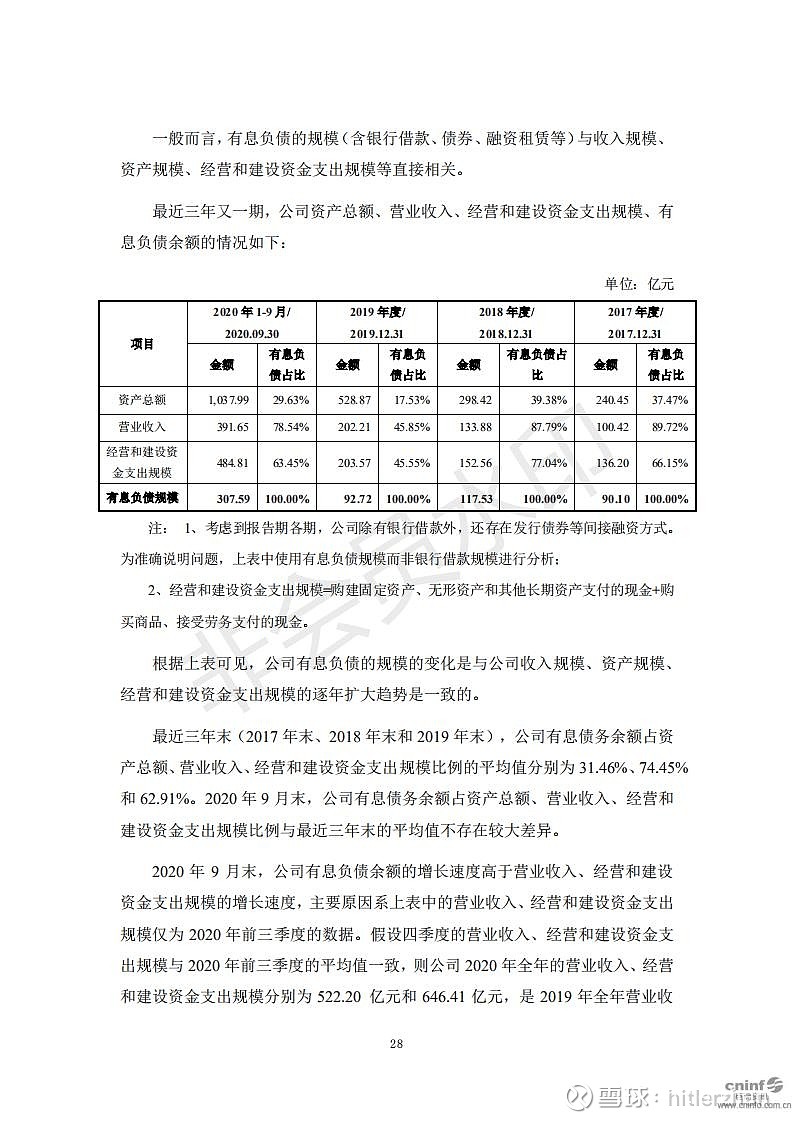

(1)问:听说你家房子价值和收入几乎一样,比例比别人家高很多,说一下近几年具体是多少,为什么和别人家不一样?

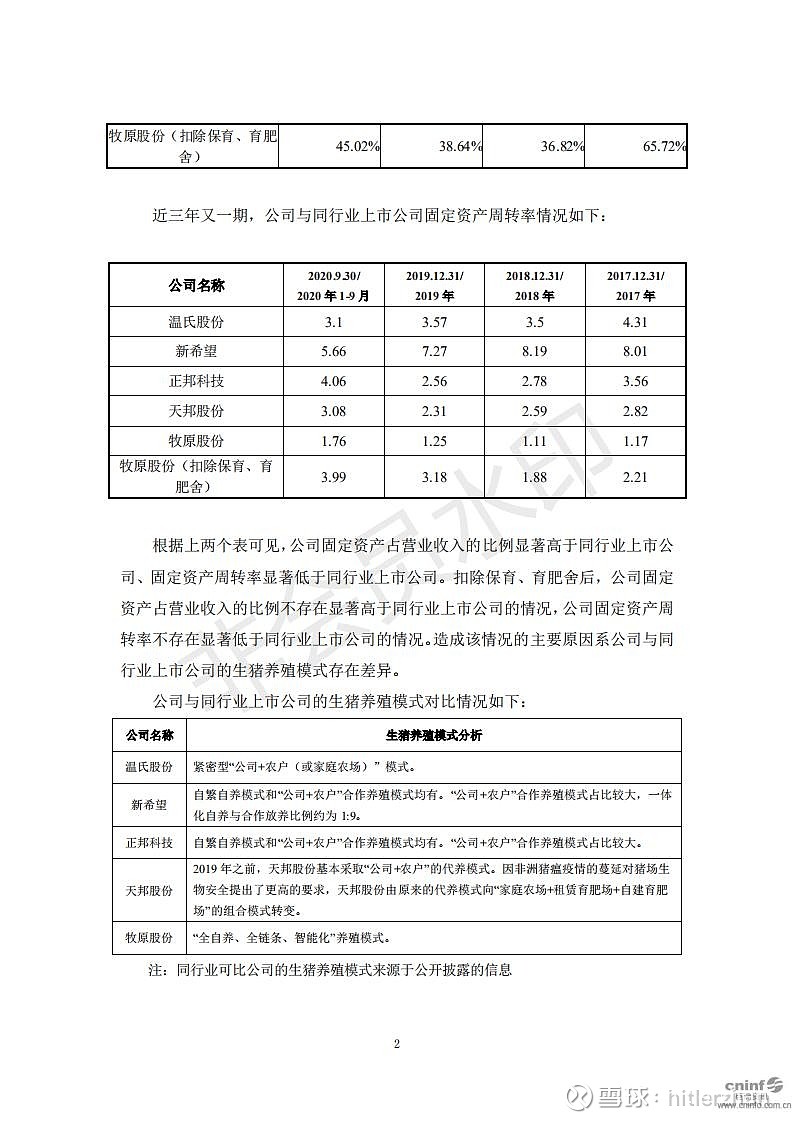

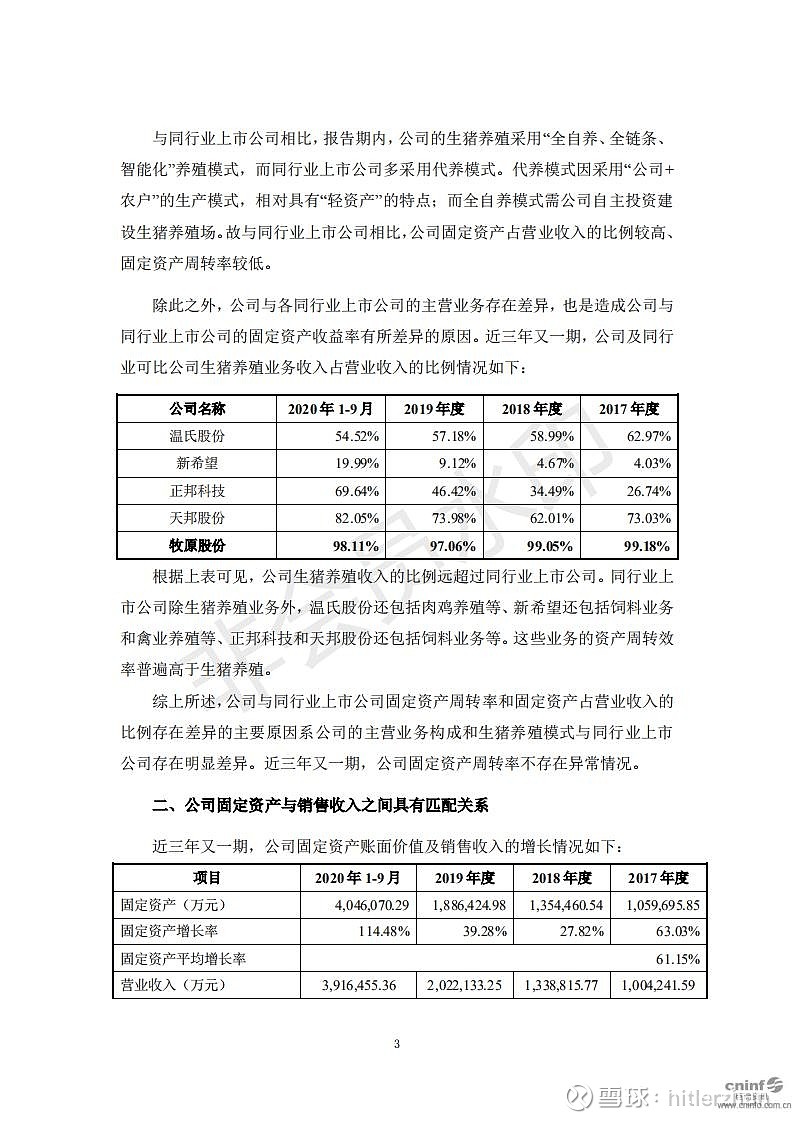

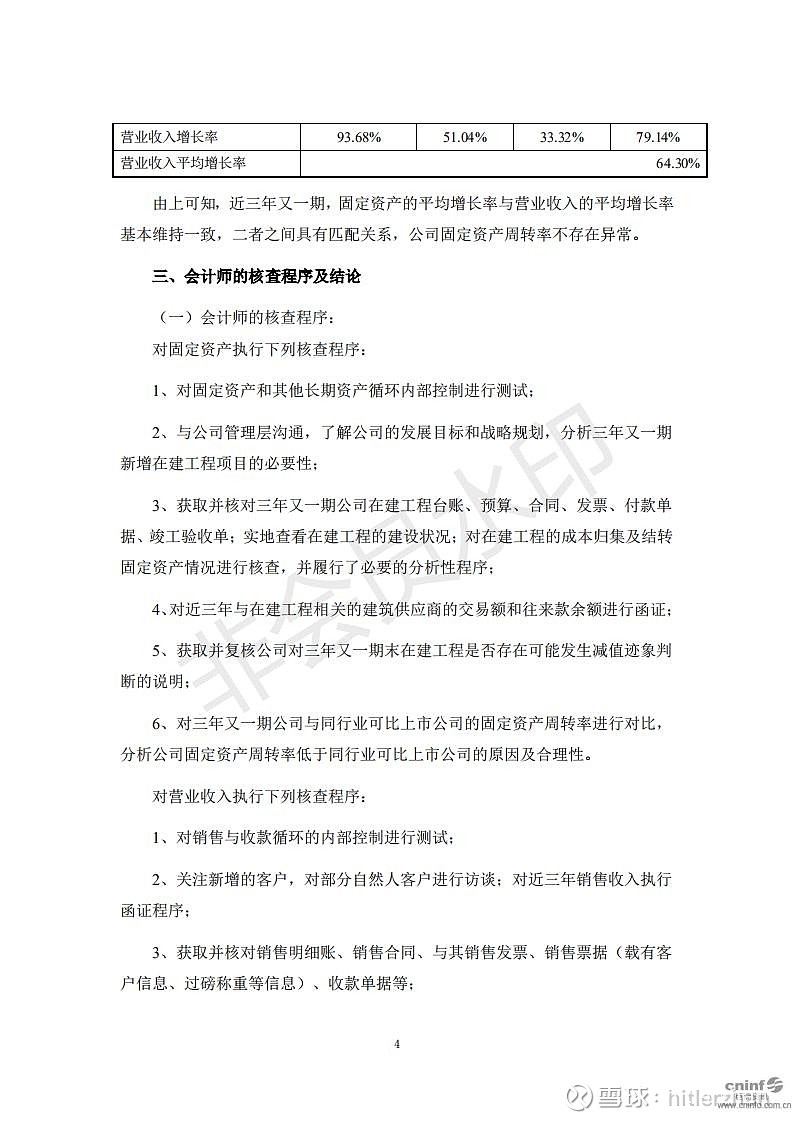

答:我家房子看上去确实和收入一样,但如果不算猪住的房子,就和别人家差不多了。之所以我家房子多,是因为我家猪都是住自己房子,不像别人家,让猪住外面。而且我家房子越多,养猪越多,收入也越多,没毛病。

(2)问:听说你家和亲家一起做生意,但你家赚的比亲家多,是不是欺负亲家了?

答:我家做生意好多年了,和亲家是这两年才一起盖房子做生意的,盖房子的时候大家一起掏钱,没钱赚。后来房子盖好了生意才起步,刚开始赚的少,分给亲家的也少,很正常。(我亲家都没说啥,别听别人乱说)

(3)问:听说你弟弟给你盖了很多房子,乱来。为什么让你弟弟给你盖房子?你弟弟给你盖了多少房子?价格是不是公道?

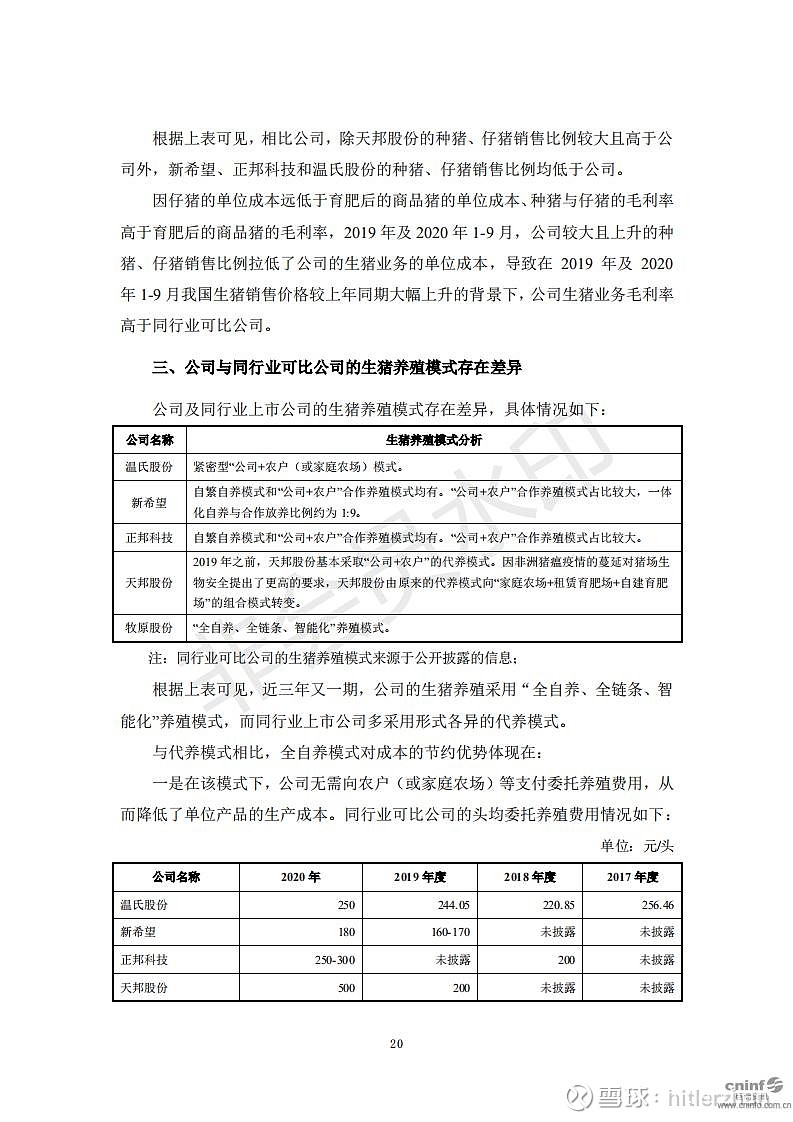

答:刚开始我弟弟是在家里帮忙,监督别人盖房子,后来发现别人不会干,还是自己干的好,就开始自己盖房子了。前几年家里穷,我弟弟给我盖得少,到外面盖了不少房子。这两年家里富裕了,房子盖不过来,他就专门帮我盖,我家房子每五栋就有一栋是他盖的。他盖房子又快又好,还比别人便宜,肥水不流外人田,我为啥不能让他来盖呢?

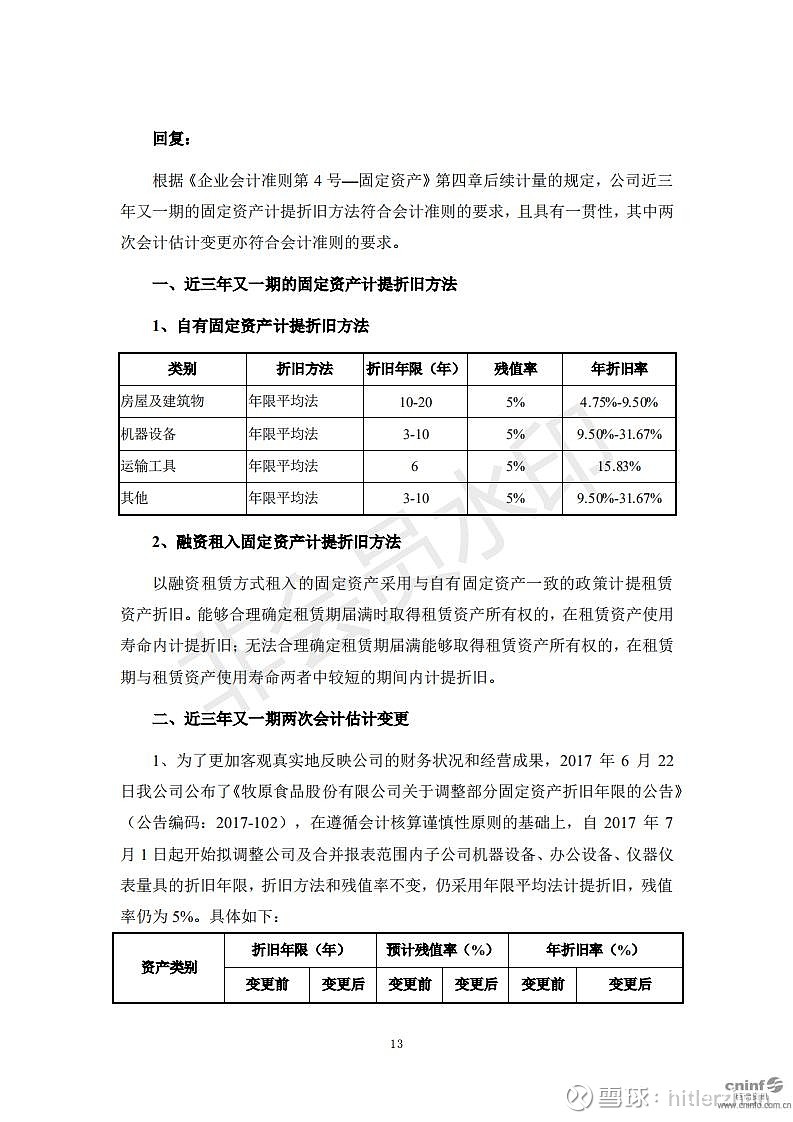

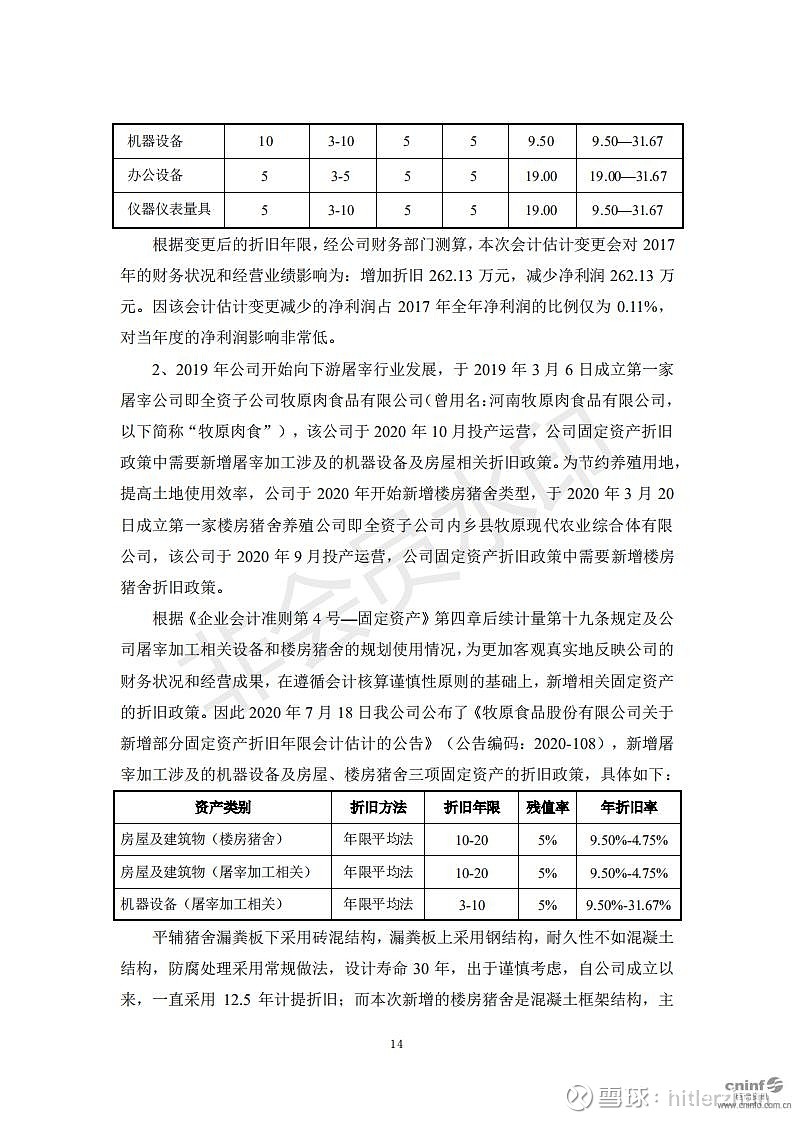

(4)问:你家旧房子这么多,房子也是有寿命的,说一下账怎么算的?

答:我家房子都是按规矩算账的,该多少年报废就多少年报废,就算没报废我也算他报废,账上有的都是真的。我连借来的房子也记了账,该报废就报废。

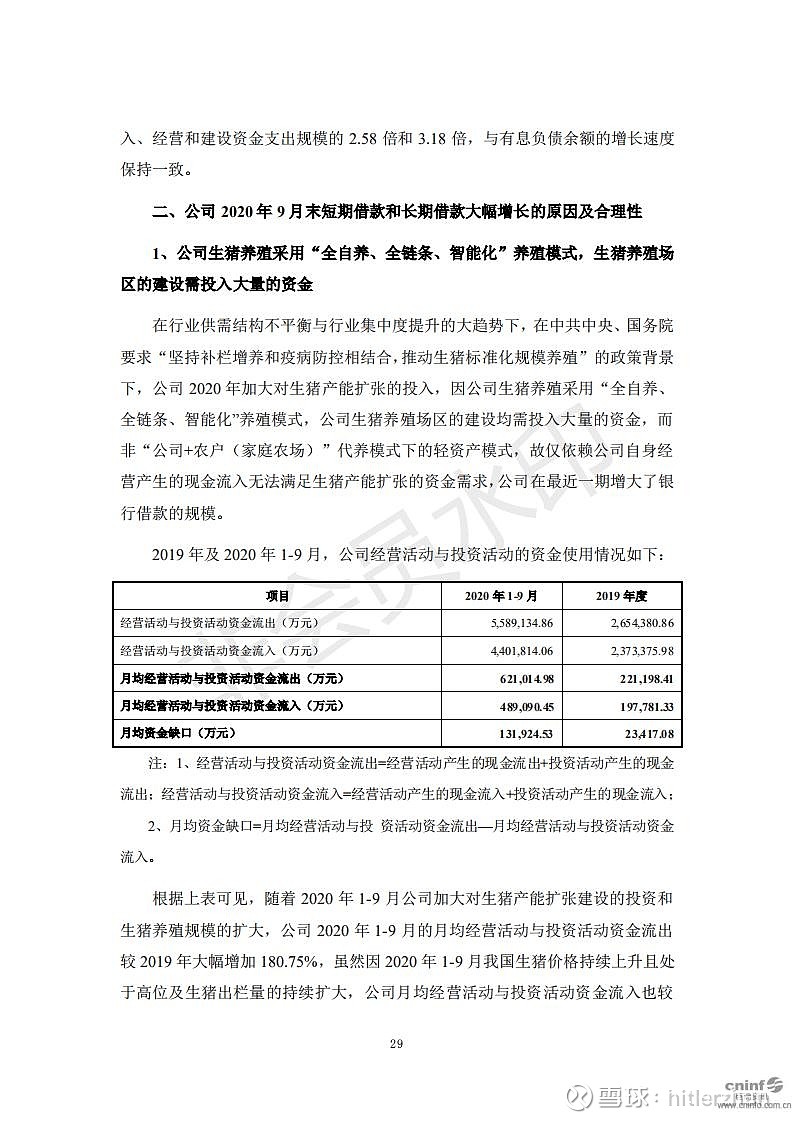

(5)问:有人说你这两年发了大财,比邻居赚得多太多了,是不是真的?为什么赚得比别人多这么多?

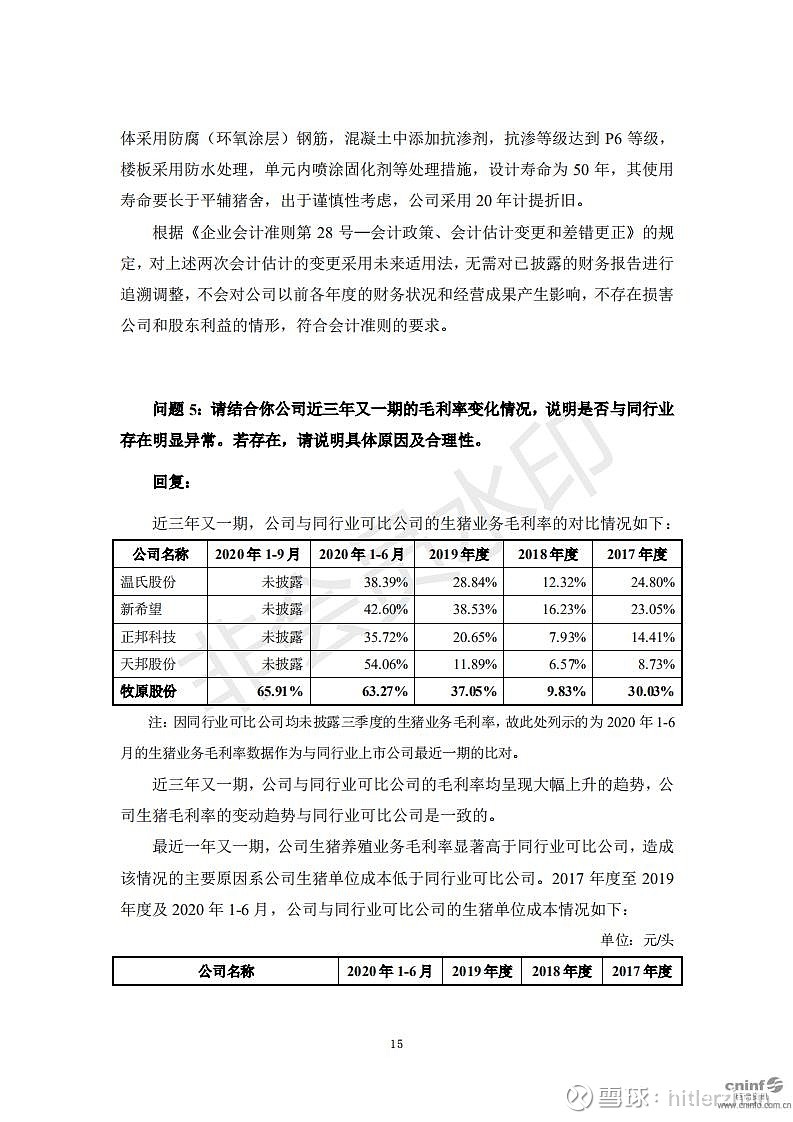

答:首先,这两年我确实赚了很多,但邻居也赚得比以前多,大家是共同富裕的嘛。然后我家养每头花钱少,别人家每头猪花的钱多,卖一样的价,那当然就比别人赚得多。至于为什么别人家养猪花钱多,主要是因为这两年到处发猪瘟,我家房子盖得好,猪不往外跑,就没怎么得病,但邻居家的猪住外面,好多都得病死了,赚得自然就少了。第二个原因,本来我是不想说的,既然老大你问了,那我还是如实告诉你吧。邻居家的小猪也死了好多,市场上猪又卖得好,他们不甘心,就都跑来找我家买小猪了,买的人多,那我自然就涨了价,多赚了点,邻居家卖得贵,自然就赚得更少了。但大家都没啥意见,毕竟大家都有得赚,而且我也帮他忙比原来多赚了点嘛。另外,我家养猪技术好,就是比别人省钱,这可是真本事。

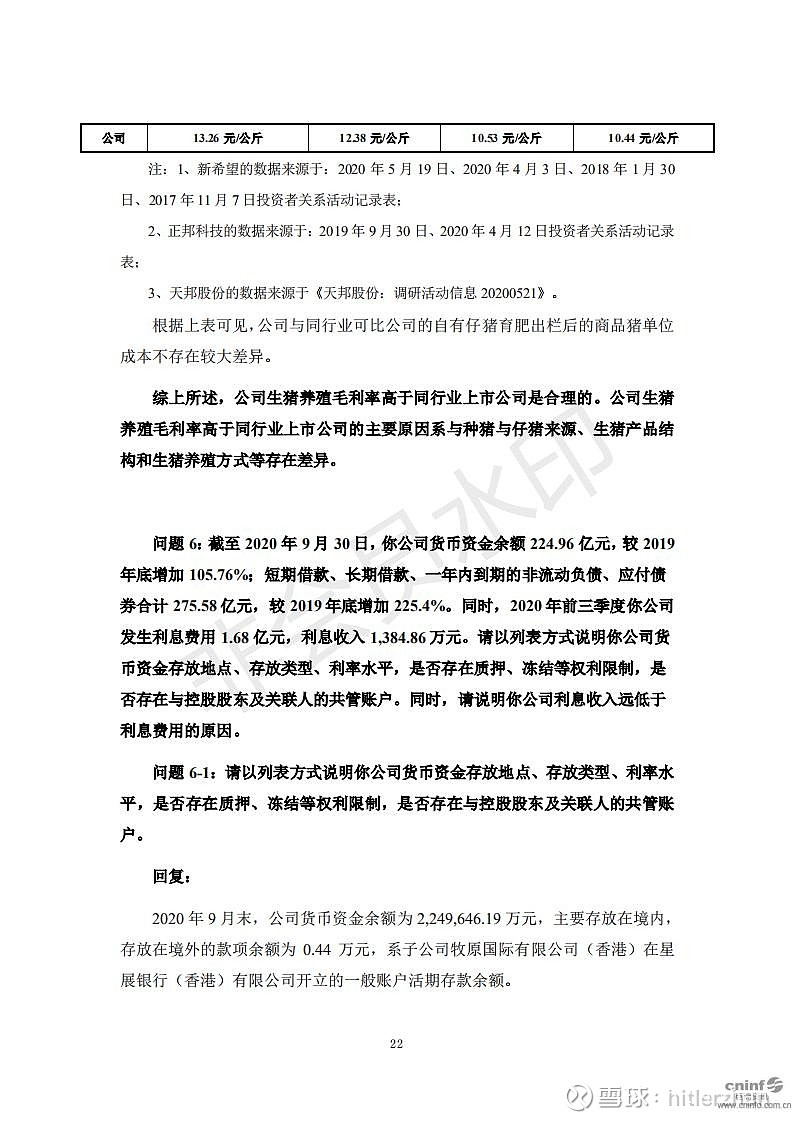

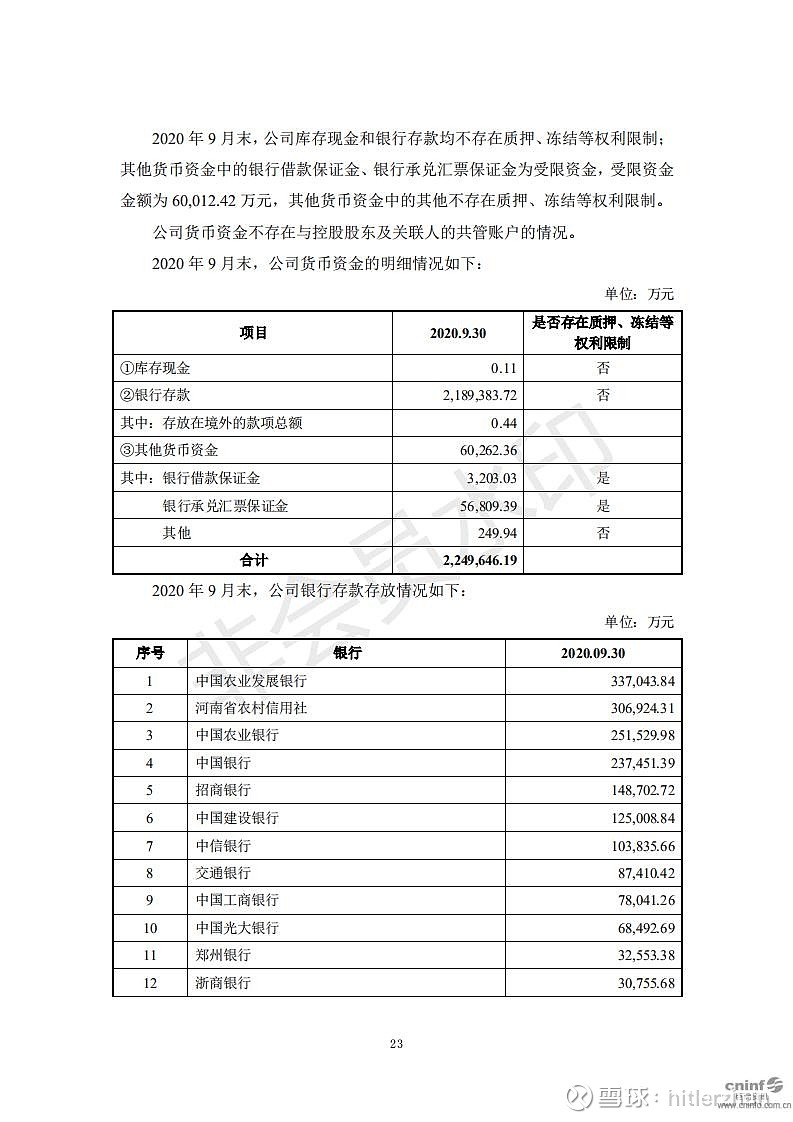

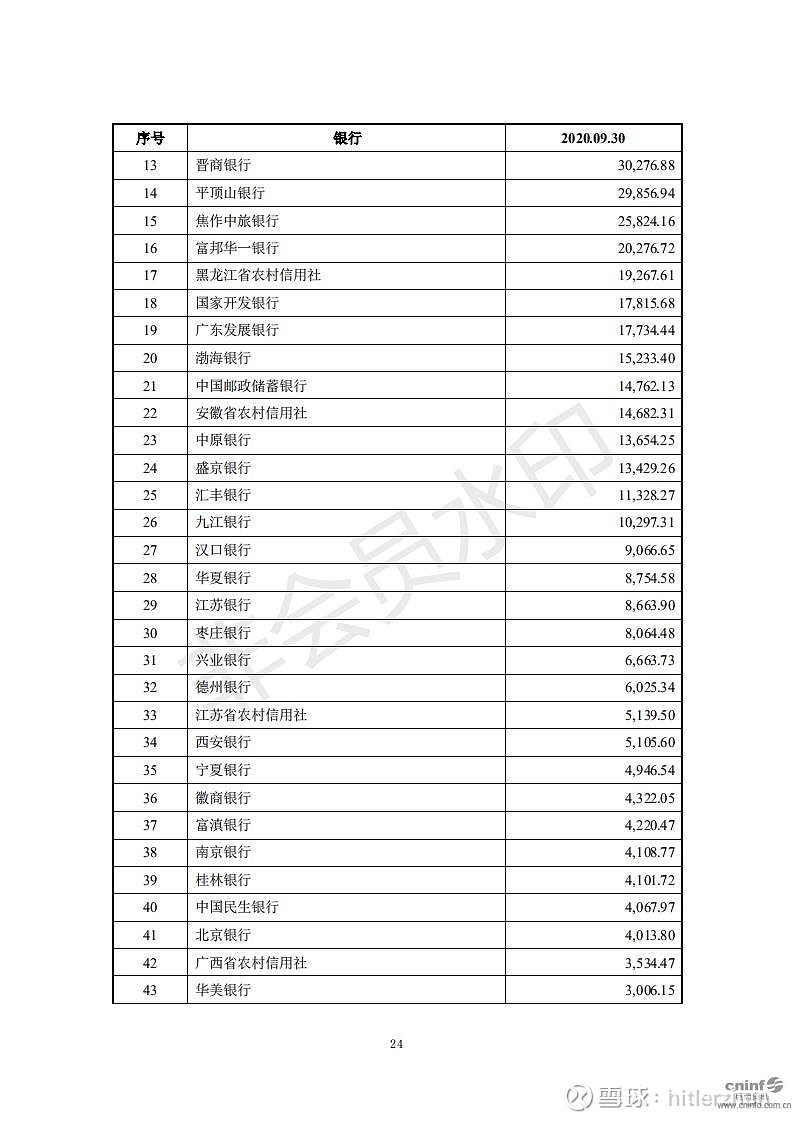

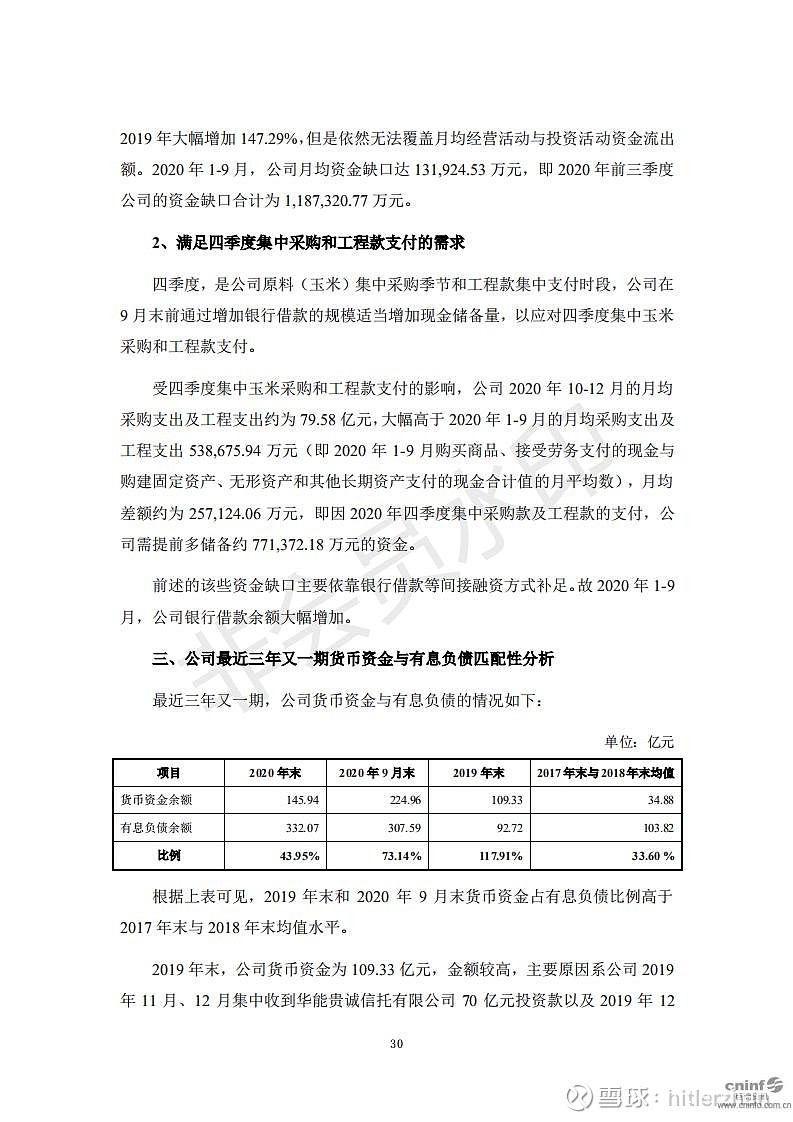

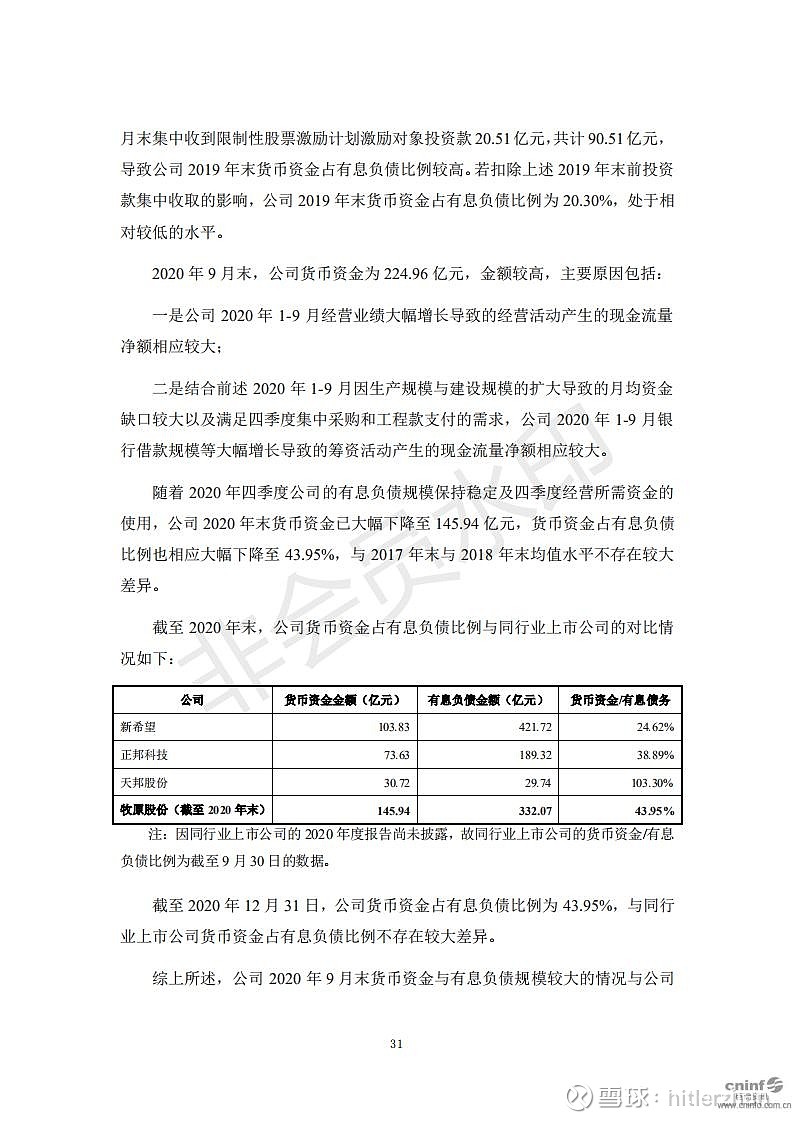

(6)你说银行卡里存着好多钱,比去年多了一倍,但你还向别人借了好多钱,别人都说你有钱是假的。到底卡里的钱是不是真的?都存在哪了?为什么你存银行收的利息比跟银行借钱付的利息少很多?这样借钱明显不划算,为什么这么干?

答:钱在银行账上,当然是真的,卡包在这里,你自己看。存款利息比贷款利息少,这你得问央行了,要是存款利息比贷款利息还高,那我还养什么猪,到银行贷款存起来不就行了?至于为什么借这么多钱,我今年盖了很多房子,要付工钱,还养了更多的猪,猪要吃饭也要花钱买。

云落

回复还是比较合理的,我也是被这篇称为“凡尔赛”的回复彻底圈粉的。虽然也有人说,不能排除合伙造假的可能,确实,我们做投资还是要有质疑精神,虽然不懂财务,无法从专业角度来分析是否造假,那我试着从逻辑角度分析下,牧原股份财务造假的可能性有多大?

(1)固定资产高?牧原的模式就是自繁自养,主要资产猪舍都是自己的,固定资产高是正常的,不能和行业别的公司比较,说他的特别高就是造假,模式不一样。就好比京东和淘宝,一个自建仓储物流,一个只做平台,在固定资产科目上面完全没有可比价值。

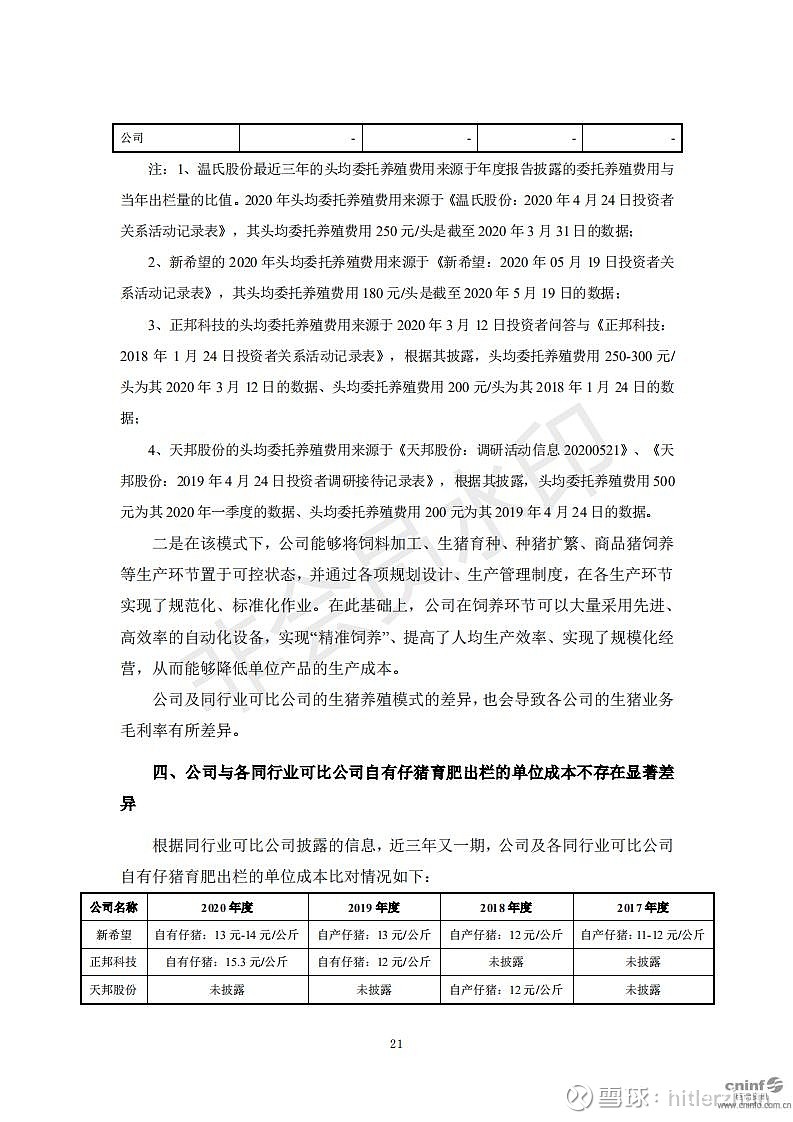

(2)和牧原建设关联交易?意义何在?别人关联交易是虚增固定资产,或者进行利益输送。牧原的固定资产主要是猪舍,全国这么多网民可以核查,这么大喧嚣都没能炸出来,固定资产造假的可能性极低,虚增排除掉。而牧原建设建猪舍的综合成本只有1200元/平,比其他建筑商都要低,真心是良心价,如果这个价还能赚取大量利润,那也是凭本事赚的,无可厚非。

(3)少数股东净资产收益率低,涉嫌调整利益分配,虚增利润?少数股东也都是机构,和牧原没有关联关系,是奔着赚钱来的,自掏腰包一百多亿配合牧原造假完全不合逻辑。还有另一种可能,名股实债?确实不能排除,但综合看一下,牧原资产负债率适中,大股东股权质押率低,牧原还有多种低成本融资手段,而信托起步就是8个点,牧原为何要向信托借高息的“名股实债”?也不合逻辑。如果公司自身融资已经到极限了,才有这种可能。

在雪球还看了很多别的网友观点,捋一遍,主要还是提问题者自身财务水平半吊子,或对业务模式不懂造成的。还有很多是财报信息本来就不会披露,仅仅看财报是无法证实和证伪的,只能选择相信会计事务所的专业和职业道德,不道德的事务所是有,但概率还是比较低的,如果完全不相信会计事务所的审计,那就不要买任何股票了。

3、流动性风险

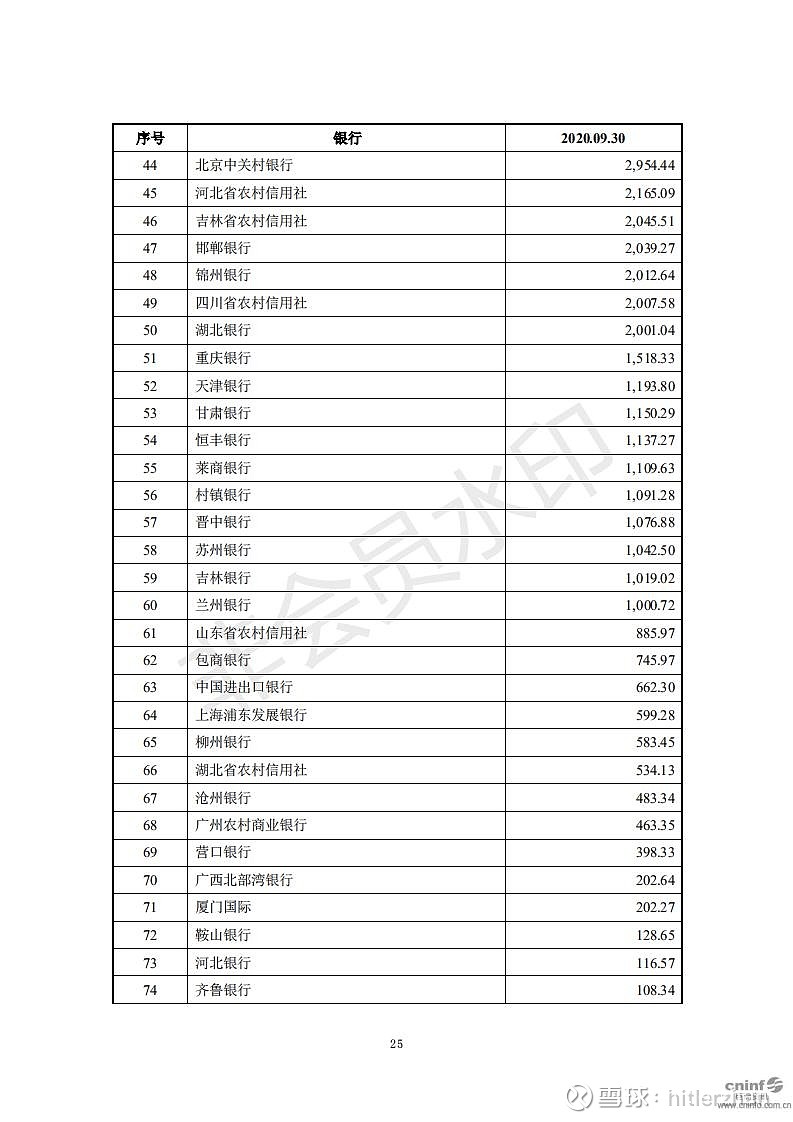

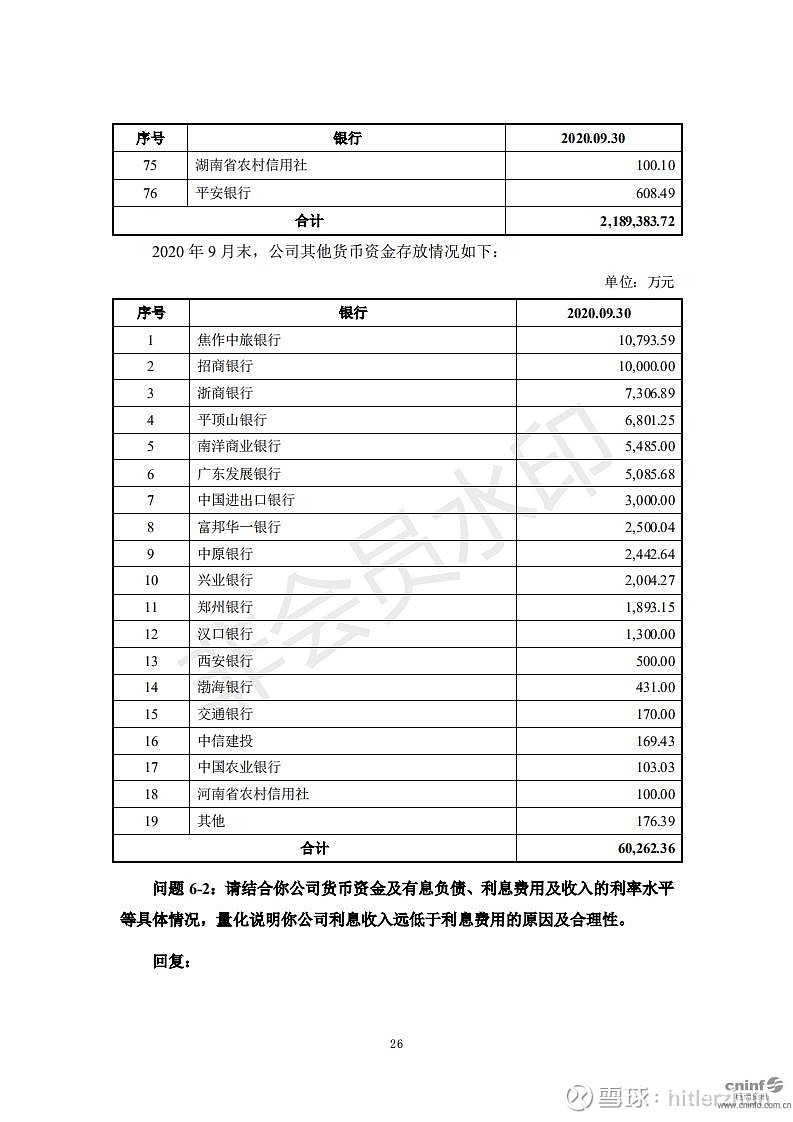

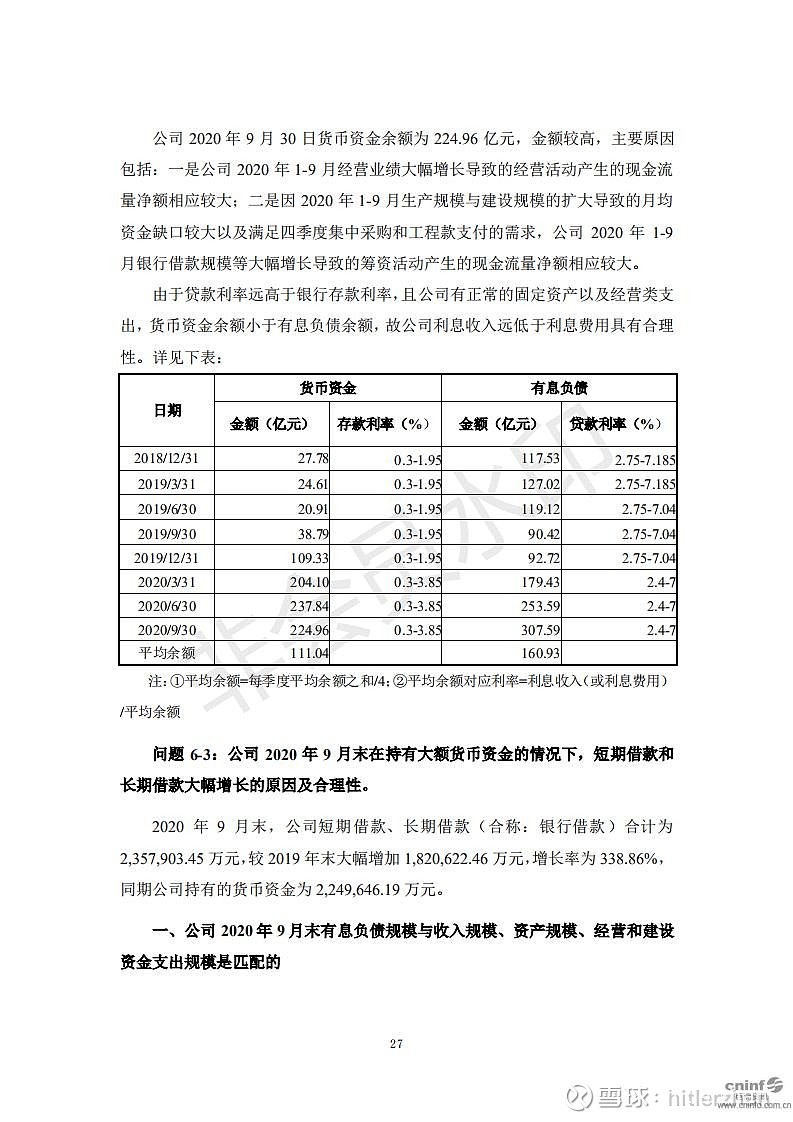

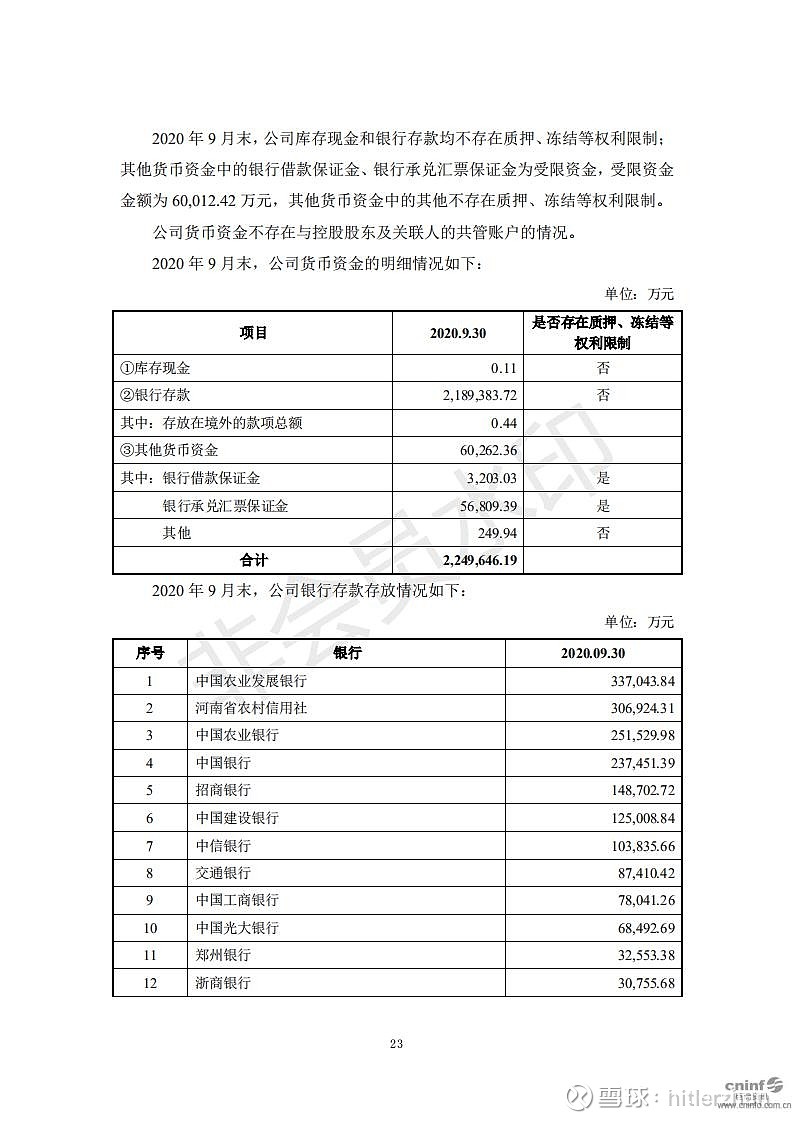

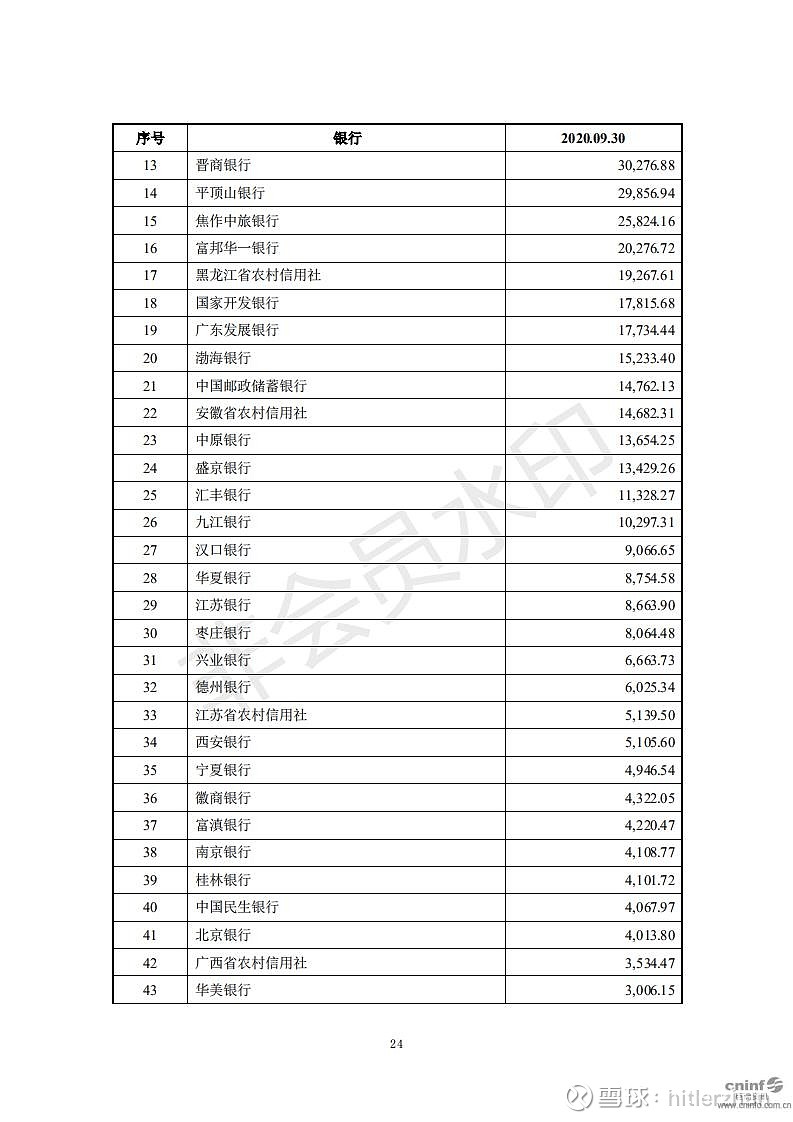

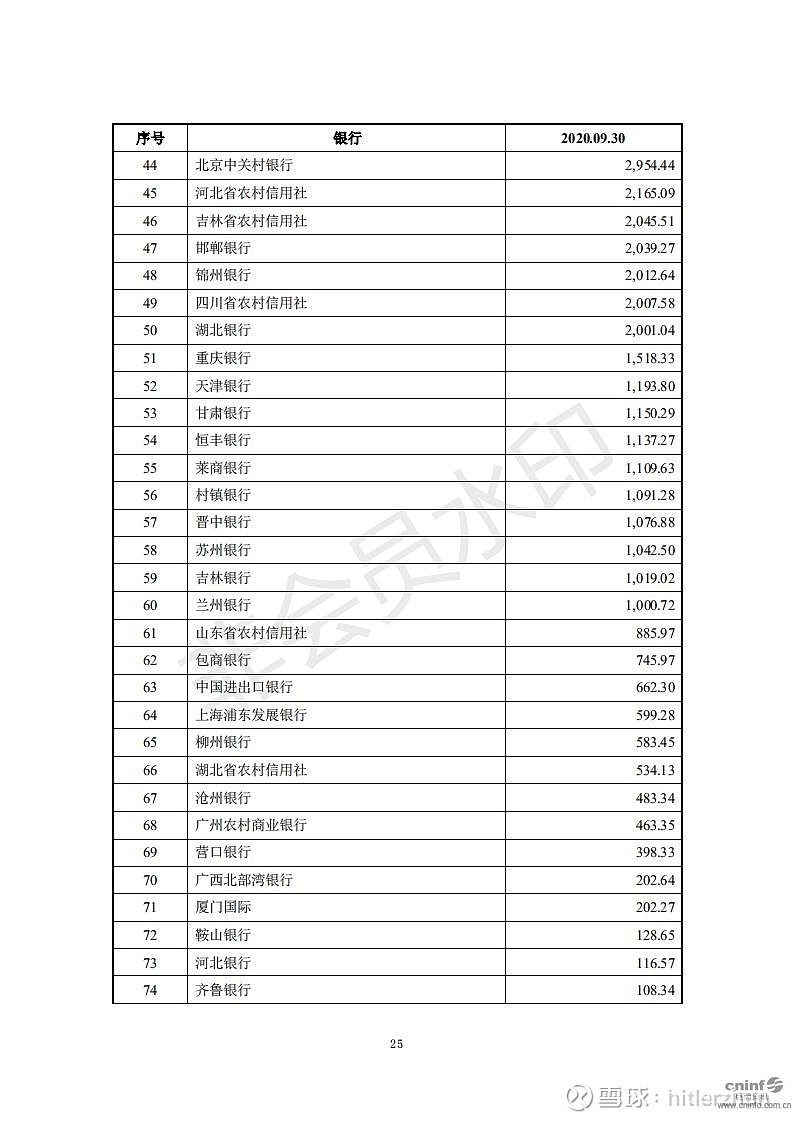

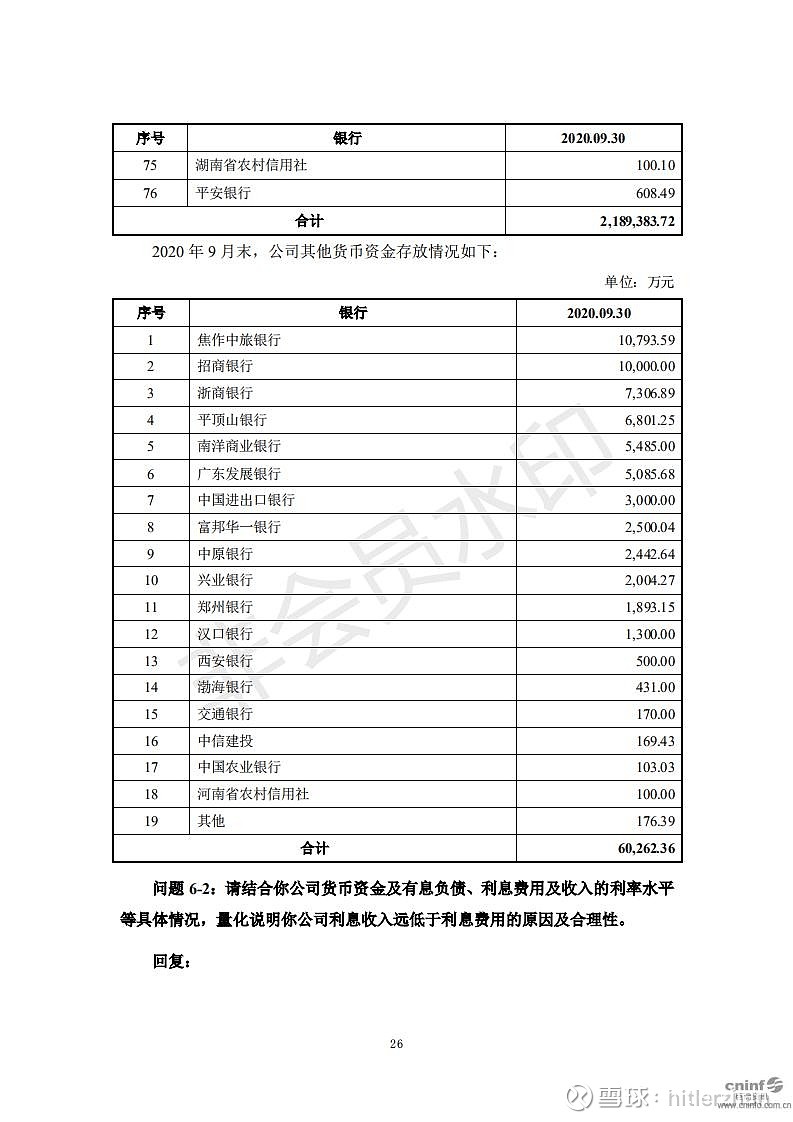

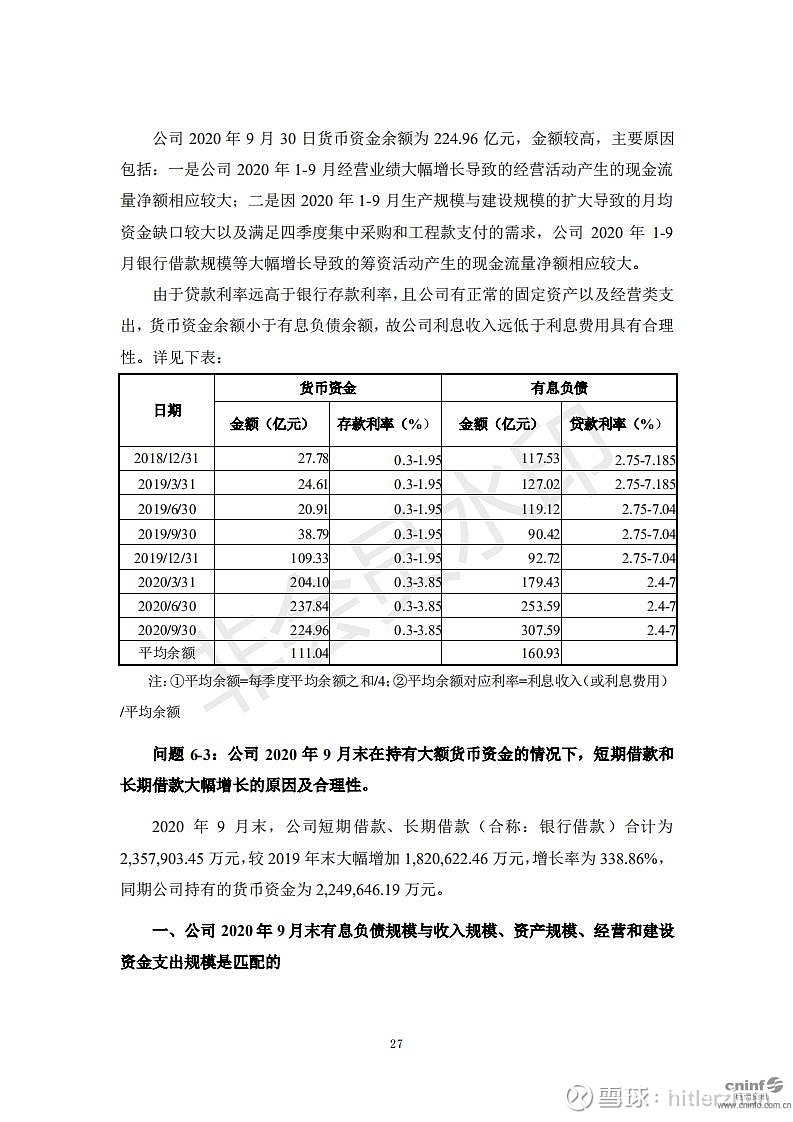

质疑解答完,是不是牧原就没有风险了呢,也不尽然,市场变化、公司经营都是动态发展的,过程中什么问题都可能会出现。我在19号晚上查阅三季报的时候,有一点非常的膈应,当时都想第二天就抛掉,小成即满,落袋为安。这一点就是牧原的现金流非常紧张,截至9月30日,公司账上货币资金不到100亿元,而流动负债有657.6亿元,速动比率0.198,即使把存货等其他流动资产加进来,流动比率0.71,无论横向与行业内公司对比,还是纵向和自己的历史指标对比,都是偏低,说明流动性紧张,尤其现金特别紧张。

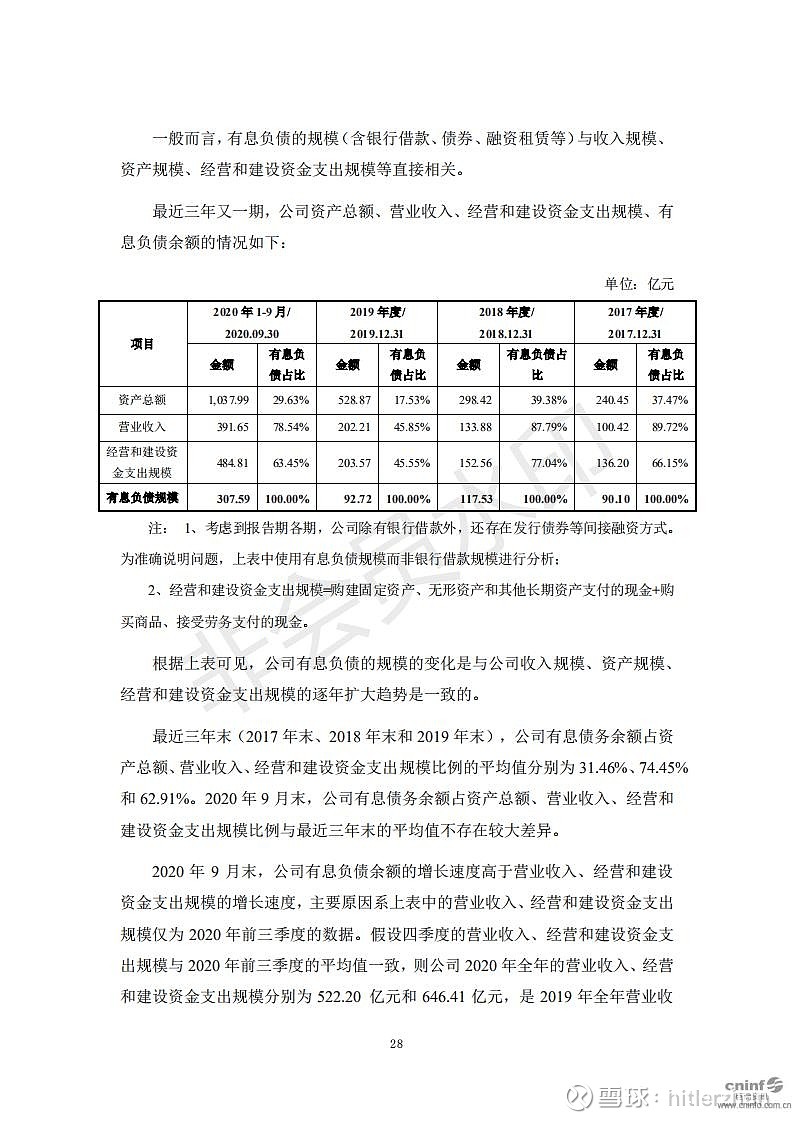

之前《回复》里面说过,四季度是采购季节,饲料原材料在四季度大量采购,所以2020年三季度末,账上囤积了225亿现金,根据2020年报和三季报可以算出,四季度“购买商品、接受劳务支付的现金”为113.1亿元,这其中大部分就是原材料了,这些原材料可以视为2021年所需的重要原材料,那今年四季度要采购的就是2022年所需的重要原材料,2021年前三季度生猪出栏2610.6万头,公司预计全年4000万头,而牧原并没有减产的打算,三季度每月产仔猪600万头,按这个节奏,2022年上半年产量就高达3500万头,全年可能超过7000万头。按此产量同比例估算,今年四季度采购所需现金近200亿元。另外虽然大部分在建工程已暂停,但部分重要设施还在继续施工,预计四季度需支付30亿元,加上薪酬40亿元,和其他资金需求30亿元,预计总共需要支付现金300亿元,资金缺口高达200亿元。这个缺口在行业持续亏损的周期底部,是无法用收入和利润填补的。因此只有依靠融资。

而三季报显示,资产负债率已达57.77%,创了历史新高,也同样是行业高点,银行融资的空间并不多了,即使资产负债率充到60%,也最多只能再融资94.25亿元流动贷款,四季度资金缺口仍然有一百多亿元。这让我对牧原的经营感到十分忧虑。

不过我想到的公司经营者也早就想到了,这种情况下,只能增加所有者权益,也就是增发或配股股份。于是我们看到了,和三季报同时公布的,向控股股东增发60亿元的方案。顺利实施后,首先账上现金增加60亿元,然后因为所有者权益增加了60亿元,总资产相应增加,资产负债率降低,如果资产负债率充到60%时还能多融资90亿元,合计244.25亿元,基本能覆盖资金缺口了。

另外在写这篇的过程中,在23号的时候,又发布了超短融的公告,100亿元的额度,2年内有效,因为是银行间市场的,信誉高,利息低,还随时可以到账。160亿元在手,还有100亿随时可用,短期内现金流紧张的问题基本不用担心了。

另外说句题外话,这个定增与三季报同时发布,太及时了,经营层也很良心。如果单发三季报,估计市场对于牧原的信心会暴降,股价也会杀得哀鸿遍野,但同时发布,就把最大的漏洞补上了,因此,虽然大股东定增的价格仅仅40元,也极少有人说大股东黑之类的话,因为这确实太必要了,只冲淡的那一点点股份,只影响1分钱的每股所有者权益和预期分红额,只要能救公司,让大股东净赚30亿元差价又如何?更何况还有18个月限售期,大股东要套现也要18个月之后,公司稳定发展股价上升才有套现空间,就当他是一种股权激励吧,是件好事。

最后,附上《牧原食品股份有限公司关于《深圳证券交易所关于对牧原食品股份有限公司的问询函》的回复》全文,大家一起欣赏下。

猪王牧原,王座之下,可有蚁穴?

——牧原股份投资日记2021年10月(中篇)

全文分三篇,共八个章节:

前篇: (一)“医养”结合,创立牧原

(二)夺魁2020,超越温氏

(三)模式之争,成本为王

(四)“道路自信”→“道路正确”

中篇: (五)王座之下,可有蚁穴?

后篇: (六)王者之路,去向何方?

(七)猪王之王,价值几何?

(八)持仓现状、展望未来

(五)王座之下,可有蚁穴?

2020年牧原顺利登上王座,也吸引了我们这些投资者的关注,作为投资人,除了公司的历史和辉煌,更关心的是公司的生存和发展。尤为重要的是生存,如果牧原有致命缺陷,在激烈的商业竞争中,王座分分钟就可能崩塌。

1、经营风险

公司运行过程中各种风险都可能存在,比如半年报提及了:

(1)新型冠状肺炎病毒疫情影响的风险。

(2)发生动物疫病的风险。

(3)生猪价格波动的风险。

(4)原材料价格波动的风险。

(5)食品安全风险。

(6)公司存在自然人供应商、客户,自然人经营能力的有限性可能会对公司的生产经营活动产生不利影响的风险。

(7)自然灾害风险。

这些都是公司应该关注的风险,也有相应的应对举措。而投资人关心得更多的是,公司这么漂亮的经营业绩,像一匹黑马腾空出世一般,秒杀全行业一众上市公司,会不会是黑天鹅呢?

2、财务造假风险

风起

3月13日,雪球用户“天地侠影”(汪炜华)发表了一篇《牧原会是惊雷吗?》的专栏文章,引起了轩然大波,他水平其实很一般,但“明星公司暴雷”噱头十足,在媒体的推波助澜之下,各方争论很激烈。他的主要意见是:

(1)牧原股份的固定资产太高,几乎与销售收入相当,固定资产/销售收入远高于同行业其他上市公司;

(2)指出承建猪圈的牧原建筑与上市公司的关联交易疑点(牧原建筑是牧原集团子公司);

(3)少数股东ROE远低于母公司股东ROE,少数股东的ROE仅为13.98%,而归属母公司股东的ROE却高达47.88%,相当于这些少数股东在同上市公司做不挣钱的合伙生意。

经过雪球用户两天多的激辩,对于(1)和(3)他已经心服口服,唯独(2)关联交易的问题,牧原建筑和牧原股份确实是牧原集团旗下关联公司,是否关联交易,得看交易价格和成本是否公允,只有经过审计才能给结论,光靠股民是辩不出结论的。

云涌

3月16日,深圳证券交易所发出来《深圳证券交易所关于对牧原食品股份有限公司的问询函》(中小板问询函【2021】第29 号),在3月17日牧原进行了回复。回复的原文附在最后,这里我大概用“大白话”翻译一下:

(1)问:听说你家房子价值和收入几乎一样,比例比别人家高很多,说一下近几年具体是多少,为什么和别人家不一样?

答:我家房子看上去确实和收入一样,但如果不算猪住的房子,就和别人家差不多了。之所以我家房子多,是因为我家猪都是住自己房子,不像别人家,让猪住外面。而且我家房子越多,养猪越多,收入也越多,没毛病。

(2)问:听说你家和亲家一起做生意,但你家赚的比亲家多,是不是欺负亲家了?

答:我家做生意好多年了,和亲家是这两年才一起盖房子做生意的,盖房子的时候大家一起掏钱,没钱赚。后来房子盖好了生意才起步,刚开始赚的少,分给亲家的也少,很正常。(我亲家都没说啥,别听别人乱说)

(3)问:听说你弟弟给你盖了很多房子,乱来。为什么让你弟弟给你盖房子?你弟弟给你盖了多少房子?价格是不是公道?

答:刚开始我弟弟是在家里帮忙,监督别人盖房子,后来发现别人不会干,还是自己干的好,就开始自己盖房子了。前几年家里穷,我弟弟给我盖得少,到外面盖了不少房子。这两年家里富裕了,房子盖不过来,他就专门帮我盖,我家房子每五栋就有一栋是他盖的。他盖房子又快又好,还比别人便宜,肥水不流外人田,我为啥不能让他来盖呢?

(4)问:你家旧房子这么多,房子也是有寿命的,说一下账怎么算的?

答:我家房子都是按规矩算账的,该多少年报废就多少年报废,就算没报废我也算他报废,账上有的都是真的。我连借来的房子也记了账,该报废就报废。

(5)问:有人说你这两年发了大财,比邻居赚得多太多了,是不是真的?为什么赚得比别人多这么多?

答:首先,这两年我确实赚了很多,但邻居也赚得比以前多,大家是共同富裕的嘛。然后我家养每头花钱少,别人家每头猪花的钱多,卖一样的价,那当然就比别人赚得多。至于为什么别人家养猪花钱多,主要是因为这两年到处发猪瘟,我家房子盖得好,猪不往外跑,就没怎么得病,但邻居家的猪住外面,好多都得病死了,赚得自然就少了。第二个原因,本来我是不想说的,既然老大你问了,那我还是如实告诉你吧。邻居家的小猪也死了好多,市场上猪又卖得好,他们不甘心,就都跑来找我家买小猪了,买的人多,那我自然就涨了价,多赚了点,邻居家卖得贵,自然就赚得更少了。但大家都没啥意见,毕竟大家都有得赚,而且我也帮他忙比原来多赚了点嘛。另外,我家养猪技术好,就是比别人省钱,这可是真本事。

(6)你说银行卡里存着好多钱,比去年多了一倍,但你还向别人借了好多钱,别人都说你有钱是假的。到底卡里的钱是不是真的?都存在哪了?为什么你存银行收的利息比跟银行借钱付的利息少很多?这样借钱明显不划算,为什么这么干?

答:钱在银行账上,当然是真的,卡包在这里,你自己看。存款利息比贷款利息少,这你得问央行了,要是存款利息比贷款利息还高,那我还养什么猪,到银行贷款存起来不就行了?至于为什么借这么多钱,我今年盖了很多房子,要付工钱,还养了更多的猪,猪要吃饭也要花钱买。

云落

回复还是比较合理的,这篇被回复,我也是被这篇称为“凡尔赛”的回复彻底圈粉的。虽然也有人说,不能排除合伙造假的可能,确实,我们做投资还是要有质疑精神,虽然不懂财务,无法从专业角度来分析是否造假,那我试着从逻辑角度分析下,牧原股份财务造假的可能性有多大?

(1)固定资产高?牧原的模式就是自繁自养,主要资产猪舍都是自己的,固定资产高是正常的,不能和行业别的公司比较,说他的特别高就是造假,模式不一样。就好比京东和淘宝,一个自建仓储物流,一个只做平台,在固定资产科目上面完全没有可比价值。

(2)和牧原建设关联交易?意义何在?别人关联交易是虚增固定资产,或者进行利益输送。牧原的固定资产主要是猪舍,全国这么多网民可以核查,这么大喧嚣都没能炸出来,固定资产造假的可能性极低,虚增排除掉。而牧原建设建猪舍的综合成本只有1200元/平,比其他建筑商都要低,真心是良心价,如果这个价还能赚取大量利润,那也是凭本事赚的,无可厚非。

(3)少数股东净资产收益率低,涉嫌调整利益分配,虚增利润?少数股东也都是机构,和牧原没有关联关系,是奔着赚钱来的,自掏腰包一百多亿配合牧原造假完全不合逻辑。还有另一种可能,名股实债?确实不能排除,但综合看一下,牧原资产负债率适中,大股东股权质押率低,牧原还有多种低成本融资手段,而信托起步就是8个点,牧原为何要向信托借高息的“名股实债”?也不合逻辑。如果公司自身融资已经到极限了,才有这种可能。

在雪球还看了很多别的网友观点,捋一遍,主要还是提问题者自身财务水平半吊子,或对业务模式不懂造成的。还有很多是财报信息本来就不会披露,仅仅看财报是无法证实和证伪的,只能选择相信会计事务所的专业和职业道德,不道德的事务所是有,但概率还是比较低的,如果完全不相信会计事务所的审计,那就不要买任何股票了。

3、流动性风险

质疑解答完,是不是牧原就没有风险了呢,也不尽然,市场变化、公司经营都是动态发展的,过程中什么问题都可能会出现。我在19号晚上查阅三季报的时候,有一点非常的膈应,当时都想第二天就抛掉,小成即满,落袋为安。这一点就是牧原的现金流非常紧张,截至9月30日,公司账上货币资金不到100亿元,而流动负债有657.6亿元,速动比率0.198,即使把存货等其他流动资产加进来,流动比率0.71,无论横向与行业内公司对比,还是纵向和自己的历史指标对比,都是偏低,说明流动性紧张,尤其现金特别紧张。

之前《回复》里面说过,四季度是采购季节,饲料原材料在四季度大量采购,所以2020年三季度末,账上囤积了225亿现金,根据2020年报和三季报可以算出,四季度“购买商品、接受劳务支付的现金”为113.1亿元,这其中大部分就是原材料了,这些原材料可以视为2021年所需的重要原材料,那今年四季度要采购的就是2022年所需的重要原材料,2021年前三季度生猪出栏2610.6万头,公司预计全年4000万头,而牧原并没有减产的打算,三季度每月产仔猪600万头,按这个节奏,2022年上半年产量就高达3500万头,全年可能超过7000万头。按此产量同比例估算,今年四季度采购所需现金近200亿元。另外虽然大部分在建工程已暂停,但部分重要设施还在继续施工,预计四季度需支付30亿元,加上薪酬40亿元,和其他资金需求30亿元,预计总共需要支付现金300亿元,资金缺口高达200亿元。这个缺口在行业持续亏损的周期底部,是无法用收入和利润填补的。因此只有依靠融资。

而三季报显示,资产负债率已达57.77%,创了历史新高,也同样是行业高点,银行融资的空间并不多了,即使资产负债率充到60%,也最多只能再融资94.25亿元流动贷款,四季度资金缺口仍然有一百多亿元。这让我对牧原的经营感到十分忧虑。

不过我想到的公司经营者也早就想到了,这种情况下,只能增加所有者权益,也就是增发或配股股份。于是我们看到了,和三季报同时公布的,向控股股东增发60亿元的方案。顺利实施后,首先账上现金增加60亿元,然后因为所有者权益增加了60亿元,总资产相应增加,资产负债率降低,如果资产负债率充到60%时还能多融资90亿元,合计244.25亿元,基本能覆盖资金缺口了。

另外在写这篇的过程中,在23号的时候,又发布了超短融的公告,100亿元的额度,2年内有效,因为是银行间市场的,信誉高,利息低,还随时可以到账。160亿元在手,还有100亿随时可用,短期内现金流紧张的问题基本不用担心了。

另外说句题外话,这个定增与三季报同时发布,太及时了,经营层也很良心。如果单发三季报,估计市场对于牧原的信心会暴降,股价也会杀得哀鸿遍野,但同时发布,就把最大的漏洞补上了,因此,虽然大股东定增的价格仅仅40元,也极少有人说大股东黑之类的话,因为这确实太必要了,只冲淡的那一点点股份,只影响1分钱的每股所有者权益和预期分红额,只要能救公司,让大股东净赚30亿元差价又如何?更何况还有18个月限售期,大股东要套现也要18个月之后,公司稳定发展股价上升才有套现空间,就当他是一种股权激励吧,是件好事。

最后,附上《牧原食品股份有限公司关于《深圳证券交易所关于对牧原食品股份有限公司的问询函》的回复》全文,大家一起欣赏下。