$中国圣牧(01432)$ 看好中国圣牧的逻辑分析

本人看中圣牧,核心逻辑如下,一是有机奶受地理条件限制,新增供给很难;二是在食品消费升级的大背景下,家长给小孩喝有机奶会越来越舍得,一旦喝了有机奶就很难转回到其它奶,所以销量会越来越大;三是公司目前估值不高,下有保底,上有潜力;四是有蒙牛和大北农两家上市公司在里面,出千可能性小。

一、宏观政策

本人买股票,首先看国家的宏观政策,怕遇到最近教育股的黑天鹅事件。从各渠道的信息来看,国家鼓励发展奶牛养殖业务,通过牛奶强壮一个民族,牛奶养殖是必不可少的,不可能完全依靠进口奶。

二、行业分析

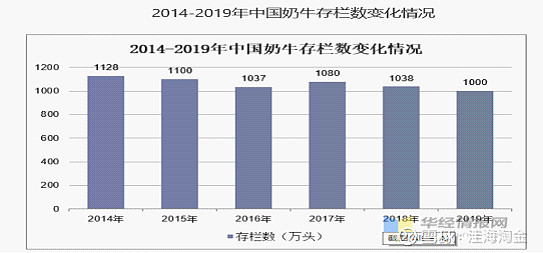

1.近年来,中国奶牛存栏数量下降

2. 进口量持续增加

2. 进口量持续增加

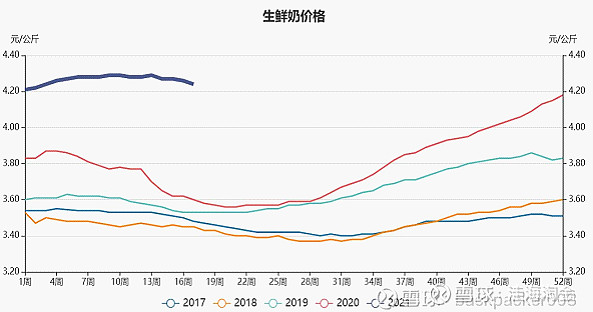

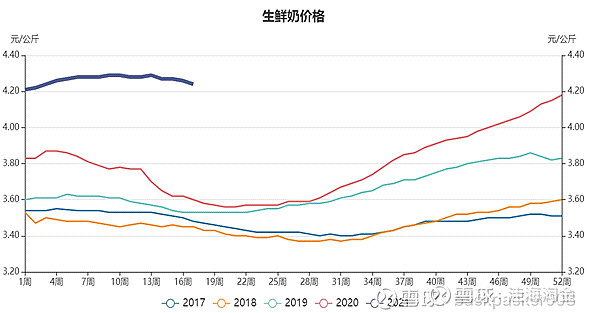

3.鲜奶价格

2020年开始,鲜奶价格大幅上涨

三、中国圣牧个股分析

(一)股东情况

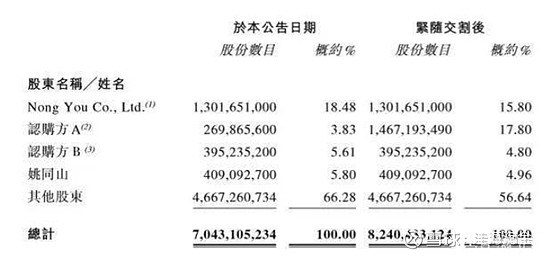

中国圣牧由蒙牛财务总监姚同山于2009年创业开办,2014年在港交所上市,上市后股权结构发生了两次重大变化。 一是2016年大北农以每股2.2港元、总价33.55亿港元受让中国圣牧原始股东24%股权。 二是2020年7月27日,蒙牛以每股0.33港元的价格认购11.97亿股份,累计持股圣牧14.67亿股股份,占已发行股份总数的17.80%,并将超越大北农的邵根伙,成为圣牧单一最大股东。

(二)股价表现

由于近年来奶价下跌,公司自营品牌奶销售不理想,公司2019年前亏损严重,导致股价持续下跌。2020年蒙牛入局后股价有所回升,今天为0.54元(6月21日),远低于2014年上市时期的2元多及大北农入局时的2.2元。

(三)是否出千

一是公司上市后经历了大北农及蒙牛两大上市公司入主,一般来讲大公司收购事前要进行尽职调查。 二是2020年偿还了蒙牛13亿贷款,说明公司的现金量正常。 综上两点,财务出千的可能性小。

四、价值重估核心逻辑

(一)大宗商品涨价

2021年由于全球主要国家货币放水,有色、原油、煤炭等大宗商品持续涨价,国际奶粉拍卖价格上涨,通货膨账明显。

(二)估值低

按2020年业绩计算,PE10,PB1.26。由于2021年奶价较2020年上涨约10%(目测),公司价格高的有机奶销量将上涨30%左右(拍脑袋),同时公司与蒙牛的合营品牌奶销量上升(看京东的评价量挺高,再拍脑袋),预计2021年PE约6左右。

(三)原奶价格上涨

由于前几年奶价低迷,导致奶农养牛没有积极性,中国的奶牛存栏量下降,导致2020年原奶价格大幅上升。

(四)有机奶资源重估(最核心的逻辑)

1.无机奶转换为有机奶

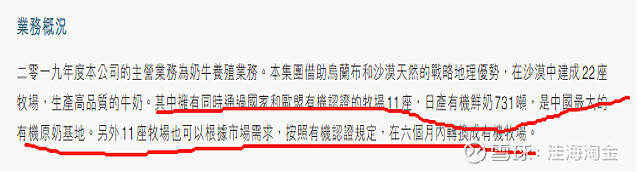

公司在沙漠中养有机奶,但由于之前公司营销能力差,公司的有机奶销量低迷,导致约50%的有机奶当作无机奶销售。2019年蒙牛开始入局后,有机奶主要供应圣牧自有品牌及特仑苏有机奶,也就是说只要这两个品牌的有机奶销量上升,则圣牧的原奶销量就会上升。

2020年有机奶销售持续回升,将三家无机牧场转变为有机牧场,2021年计划再将四家无机牧场转变为有机牧场,而有机奶的价格比无机奶贵30%左右。(公司2019年底有11家有机牧场,11家可以不需支付太多额外成本就可转变为有机牧场的无机牧场)

2.有机奶销量上升

与蒙牛于2019年开始合资(蒙牛占51%,圣牧占49%)的自有品牌,以及蒙牛的沙漠有机奶(618卖断货),从京东上看,销售很好,且价格较贵。

3.有机奶资源稀缺

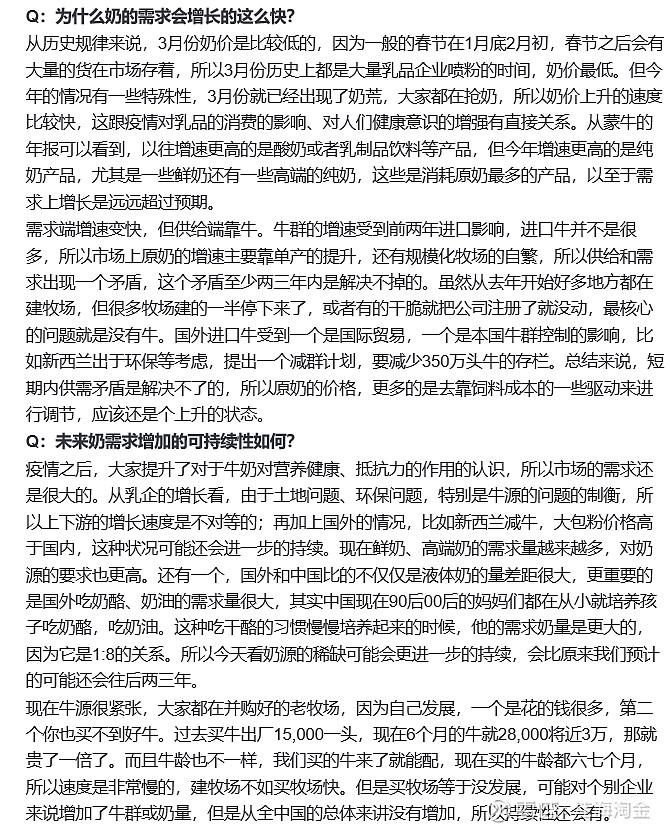

在中国,能找到饲养有机奶牛的地方非常稀缺,且在消费升级(尤其是食品)的大背景下,预期有机奶需求越来越大,将导致有机奶越来越稀缺,因此中国圣牧的股票也可能将像其有机奶一样变得稀缺高价。以下是现代牧业对有机奶养殖的看法:

五、公司发展目标

圣牧2020年制定的的阶段性目标:立足乌兰布和沙漠,到2023年实现业务发展的“521”工程、员工发展的“111”工程。“521“工程即实现销售收入50亿,改造沙漠200平方公里,市值超过100亿。奶牛存栏达到15万头,年产鲜奶90万吨,肉牛年出栏五万头,有效经营有机肉牛及奶粉业务。”111“工程即员工股权激励,成就十位500万级员工,100位100万级员工,薪酬福利累计增长额大于一亿元。

从上述目标来看,三年后中国圣牧,将利用“得天独存”的地理条件,有机奶业务量仍将增长一倍

六、行业前景

2020年来随着奶价上涨,养牛企业的积极性提高,如伊利及蒙牛均有大幅增加养牛资本开支的计划,对后期奶价的影响还不清晰。但按现代牧业总裁的看法,由于牛群短缺原因,近二三年内奶价将维持高位运转。同时,考虑到圣牧主要是有机奶,在消费升级需求量持续增长及供给具有稀缺性的背景下,后期周期性将不明显。

以下是现代牧业在今年3月份左右业绩发布会上对行业发展的研判,一般来讲,做实业对行业的研判要强于做投资的人,作个借鉴:

注意:上述收集的数据不一定完全准确,有兴趣的投资者请自行进一步核对,上述预测仅代表本人观点,不作为大家的投资参考依据。

非常欢迎大家对上面的资料及本人的观点,提出宝贵建议或意见,谢谢!