1, 房价上涨的本质是什么?

党的十九大报告指出,“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。房价就是发展不充分不平衡的集中突出体现。

我们稀缺的是房子吗?事实上中国不缺房子,中国的自有住房率一直是世界前茅。真正稀缺的是,教育,医疗,公共交通市政设施等公共资源。

98年住房改革后,住房供给被推给了市场,但是教育,医疗很多服务,却因为涉及民生和社会公平,还处在计划体制下,它们供给(优质的)是严重不足的。

住房实际上是享受这些稀缺资源的一张凭证,以医疗为例,一个打工者,无论你为这座城市流了多少血汗,当你老了,最需要医疗服务的时候,如果你没有一套住房,其实你也只能回老家,因为你的退休工资很难支撑你在一线城市租房生活,享受它的医疗条件。而教育就更不用说,学位房直接与教育资源挂钩。

大家不计代价争夺教育,医疗等真正稀缺的资源,这就是我理解的房价上涨的本质。

按照上面的推理,房价上涨不是由于房子本身的短缺,至少不仅仅是如此。而是因为与住房配套的各种资源稀缺和收入差距拉大共同造成的。那么房价就不是政府简单多供点地,能够解决的。对比印度孟买,越南胡志明市,会发现,他们的高端优质住宅和公寓价格比肩中国一线城市。

那为什么政府不提供更多,更普惠的公共服务呢?答案是政府没有钱,围绕着钱,从哪里来,钱到哪里去,是回答房价和股票价格谜题的一把钥匙。

如果再用一个极端的例子来解释房价现象,看朝鲜,朝鲜因为要发展先军政治,举全国之力发展原子弹以保障国家安全。它在民生方面的支出必定是极为匮乏的。假设朝鲜人口可以自由流动,房屋自由买卖,那么首都平壤的好房子,价格相对于朝鲜人的平均收入,可能更是离谱。

2,2007以后的中国经济大转型——艰难跨越中等收入陷阱

如果把中国理解为一个企业,是一个怎样特征的企业呢?

早期的时候,1978年到2008年。中国是高速发展的经济体,这30年中国的经济保持了总体上超高的平均增长速度。这三十年,中国经济发展质量很高,高增速,中等通胀,国民收入与政府收入同步快速提升,政府和居民负债都比较低。这个阶段,我们依靠企业自己的盈余再投资和外商的投资,实现了又好又快的发展。

2008年到2018年,这十年,中国经济仍然保持中高速增长。中国接连超过很多国家,并且远远甩开日本成为毫无争议的第二大经济体。

但是等等,似乎有什么地方不对劲。首先是负债空前增加,地方政府负债,居民负债,统统高增长。同时,企业的经营效率越来越差。

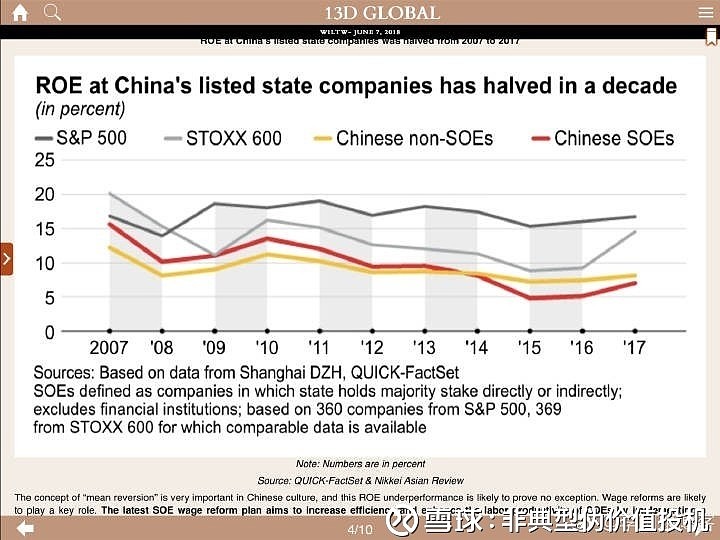

我们看到从07以后,中国的企业的(净资产收益率)ROE整体上不断下降。国有企业(红线)的ROE从15%以上,回落到15年的5%以下。民营企业也从12%附近,向下回落,但总体上韧性比国企强一些。而美国标普500的成分股企业的ROE则基本上十年来稳定在15%以上的水平,这在根本上造成了10年来,中美两国股市表现的巨大差异。

07年以后,中国的劳动力成本优势逐步丧失,开始谋求产业升级。中国的产业链从劳动力密集型向资本密集型转型升级。

这种转型有多难,我想以京东方为例,在2008年金融危机至2013年再融资之前,显示器面板企业,京东方在成都、合肥、北京和鄂尔多斯等地投资建设了6条高世代生产线,累计投资总额超过1300亿元。2013年定向增发460亿元,连同近期的960亿融资。十年来,京东方累积投资额超过了3000亿,多年来,企业亏多赚少,总分红仅仅18.7亿。京东方在十年的发展过程中,每次京东方的新产线投产,都被三星等国外企业利用技术先发优势,压价到亏本。惨烈程度,可谓不堪回首。

京东方是整个中国经济转型升级的一个缩影,纪录片《辉煌中国》向我们展示的,中国车,中国路,中国网,中国港,这些辉煌成就,毫无例外都是天量的投资。遗憾的是,在国外已经取得技术领先优势的情况下,除非熬到行业领先,否则难以盈利就是必然。要知道,资本密集不是中国的比较优势,发达国家比我们资本廉价的多,如果我们没有能扭曲资本价格的国有银行和证券体系,我们其实很难融资发展这些行业。这种转型升级不符合经济学所谓的比较优势理论,所以很难依靠正常的市场化完成,二战以后进入到发达国家屈指可数的几个经济体,韩国,新加坡都是国家深度干预经济的。多数国家会因为无法坚持在高端制造等高效率行业的亏本投入,最终落入中等收入陷阱。

其实到这里,一部分问题的答案已经呼之欲出了。国家总共就那么多收入,如果大量的收入都要投入到短期不赚钱的重资产行业当中,去为中国的未来赢得生存空间,那么投入到教育,医疗,市政建设的支出就会不足。而经济又确实发展了,又有不低的真实通胀,不足的供给和高涨的需求一碰撞,就造成了房价的狂飙突进。

从2007年以后,中国经济的规模不断扩大,具有比较优势的劳动力密集型行业逐步体量上让位于重资产行业,没有比较优势的行业在股市占比越来越高,ROE下降的越来越厉害。还拖累了银行,证券等金融业的资产状况。于是股市就常年要死不活。

而住房则因为大量的资源被配置到短期没有效益的重资产行业,导致资源配置不足加上货币超发,使得房地产的价格一路飙升。

2, 股票的机会和房地产的未来。

十年多来,中国经济各个主体都在通过加杠杆的方式参与到国家的经济转型升级当中,有些已经初见成效,比如液晶面板,港口,核电,高铁。有些还需要继续砸钱,比如发动机,芯片,精密化工。但是早先这些砸出来的资产因为盈利不佳,所以估值很低。目前中国的房地产的总价值高达400万亿,而中国的股票总市值仅仅只有60万亿不到。

我们思考一下,很多工薪家庭父母一辈多年的收入积累,连同新一代子女们的未来的收入,都通过买房进入到了政府和企业的腰包,而政府和企业获得这么巨量的资金还不够,还要再以自身的信用,税收,土地为抵押融资,加杠杆以巨量投资。

这样天量的钱都砸下去了,反应到上市企业的总市值,竟然只值区区60多万亿?更要注意到,这其中占比大,有不少高市值企业(如茅台)其实和重资产行业无关,当我们剔除上市企业当中,金融股,医药股,消费股,真正把目光集中在重资产的制造业。

会发现,真正我们举全国之力,以地产狂飙和全民负债为代价,发展起来的,汽车工业,造船工业,飞机制造业,电器制造业,航空业,各种基础设施,竟然不值两文钱。Something must be wrong。

重资产行业只要砸到一定程度,一定有很赚钱的时候,我们注意到,国产的高铁,国产的核电,渐渐地已经开始能够和国际先进水平对话了。而中国的大飞机,芯片设计,精密仪器等落后行业,其中也必定有一些能够最终成为国际寡头的一员。

我们已经可以期待,2015年开始那个拐头向上的国有企业ROE水平可以继续往上走。2017年京东方营收增长3.5倍,利润增长65倍。

而重资产行业盈利越好,国家的负担就会越轻,投入到民生方面的资源就会越大,而供给增大,反而会带来住房的价格下降。

我们参考日本的经验,当日本的产业完成了升级,走到了产业链的高端,一部分低端的产业向低成本国家进行转移,这个转移过程当中,日元的汇率持续走高,日元升值,资本出国投资,最终刺破了日本的地产泡沫。

最后说说房地产,企业越困难,特别是重资产企业越困难,房价就越是坚不可破。逻辑我不厌其烦再说重复,因为政府要把有限的资源投入到支持产业转型当中去。一旦经济触底回升,特别是以重资产行业的复苏为特征的全面复苏,企业能够自己造血,而不再需要产业政策的不停输血,国家可以腾出手来大力发展福利和民生,那么房价反而会逐步平稳下来。

在美国和日本一个突出的感受就是,再偏僻的地方,基础设施也比较完善,买房还是租房,基本的生活质量还是能够得到保证。这就是我认为的房地产的终局形态。而目前因为盈利不佳,被视如鸡肋的重资产行业,必定有光芒璀璨的一天。

@随云西东 @灰色钻石 @今日话题 @草帽路飞 @可为Kayla @云蒙