$南山铝业(SH600219)$ 原创观点 含臆测诳语 望平和讨论 勿杠勿上头 码字不易 请勿抄袭 引用转发请注明!

书接上篇接着聊南山铝业的成长性

三、换挡提速底气何来

前文中(1)提到,市场先生对于南山的预期有变化,但长期估值预期是否能从折价向溢价良性转变还得看企业自身成长性。结合南山近年的战略动作及其在公开渠道屡次吹风信息考量,未来南山铝业将在两个方面凸显成长性—前端产能、后端产品

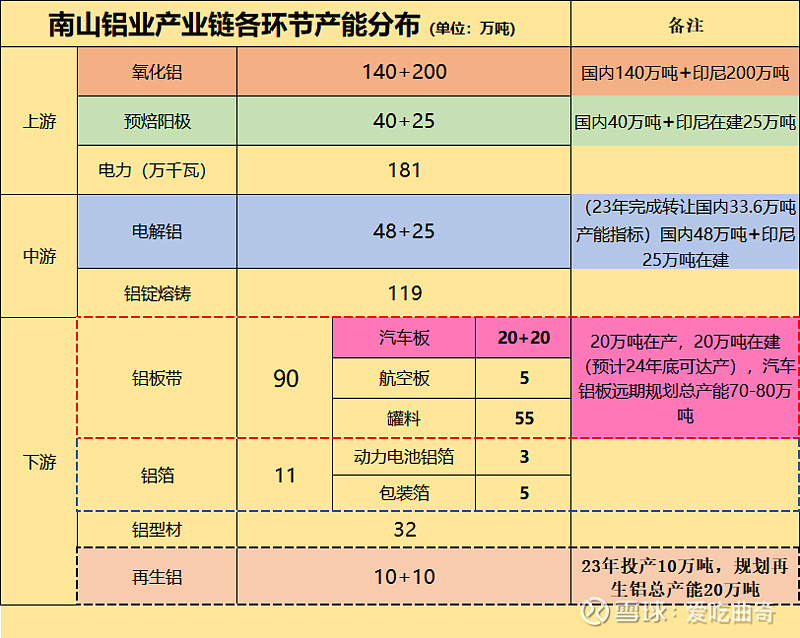

表9:南山铝业产业链上下游细分产能分布,框架及部分数据参考现华创前浙商马金龙团队相关研报

3.1、境外扩产保障产能成长性。

此前南山套不上市场简单直接的扩产逻辑,17年国内电解铝行业提出4500万吨产能限制天花板更进一步压制预期。但印尼200万吨氧化铝产能投产打开新空间,印尼本身也是煤炭资源大国,23年我国共进口煤炭约4.74亿吨创历史新高,其中自印尼进口量约2.16亿吨,占比超45%。丰富的电煤资源可保障南山在印尼以可控电力成本开拓电解铝产能。22年底南山公告转让33.6万吨国内电解铝产能指标,23年4月南山转头公布投资60.63亿建设印尼宾坦工业园年产25万吨电解铝、26万吨炭素项目。内外两手一倒,落后产能出清,新建先进产能上马。眼光放更长远,200万吨氧化铝可以匹配100万吨电解铝产能,南山铝业前端产能中长期空间打开。

3.2、后端产品格局明朗,势能加速。

南山铝业多次公开表态矢志成为国内汽车铝板材市场份额占比超50%的绝对龙头,未来产品将以铝板带材为主持续精进,型材和挤压材领域只维持份额保持利润,后续扩产产能均聚焦高端产品。

回看其汽车铝板的产业历程的确长途漫漫—2011年10月公司公告拟耗资约61.9亿建设20万吨超大规格高性能特种铝合金材料生产线项目,其中10万吨为汽车板;至2015年该项目正式投产,2016年首家实现汽车铝板材小批量供货,2017年汽车铝板材总销量过万吨,2021年4月实现汽车铝板材月销量过万吨,23年匡算汽车板材总销量约17万吨左右。

如仅仅从数值量度,汽车铝板材时间跨度超10年从无到有干到整体产值超30亿(单吨汽车铝板材加工费约1.8万左右),大抵等于20万吨电解铝产能的产值……

所以也不怪市场先生长期低估南山,时间足以湮灭大多数的乐观与耐心,这个过程也反证了南山管理层战略规划的深远及扎实推进战略落地的坚韧。

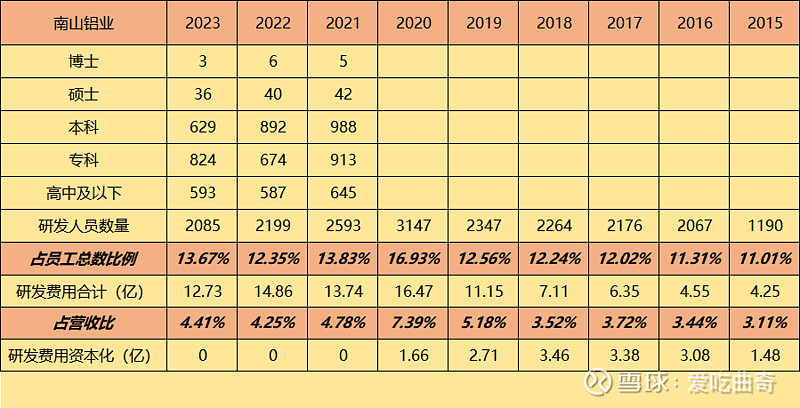

前文(1)曾说到南山仿佛一位头铁技术宅,在研发这块南山实打实多年饱和投入,在业内可谓木秀于林。

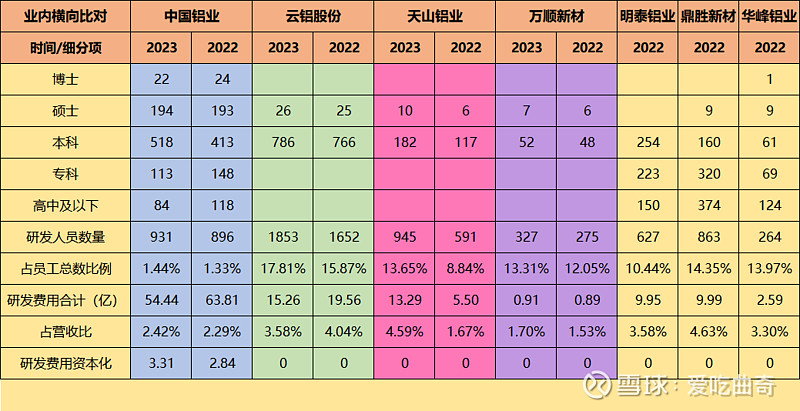

组合表10:南山2015年以来研发投入资源统计及业内企业横向对比,尚未公布23年年报企业仅截取22年数据

比照组合表10可清晰看到,南山铝业多年来在研发上的人力与资金投入一直是顶格水平,研发人员自16年始就保持在超2000人的雄厚规模;研发资金在19年即超过10亿体量,占营收比重在YQ几年也一直保持超过4%。

坚持投入研发当然也取得累累硕果—-国内民营铝企中第一家突破罐体罐料的生产(2008),以南山为依托单位组建的国家铝合金压力加工工程技术研究中心是全国铝合金压力加工领域唯一一家国家级工程技术研究中心(2013),民营中首家实现汽车铝板材批量供货(2016),首家突破航空铝材(2017)…..

你可以说这些市场都Price in了,未来是否能得到市场认可归根到底还得看投入能不能转化为盈利。那么我们就掰碎来说道说道。前面也提到,南山铝业汽车铝板业务从0到1的过程时间久投入大但产出似乎差点意思,存在几个客观因素:

1、生产线建设时间长—30个月左右,重要原因是关键设备需进口,而设备的生产发运安装调试都需要时间。

2、行业及客户认证及其严格,所需时间3-4年。汽车行业认证严格苛刻,从设备认证、生产认证、客户认证一套完整流程下来需要3到4年时间,而且不同客户不同型号产品均需单独认证。新晋者即便有资金有技术储备有团队,也得至少历时6年才能形成小批量供货,时间成为重要壁垒。

3、生产过程中的"know-how"。在20年前后国产新能源车崛起之前,汽车轻量化、汽车铝板材实质上是传统油车产业链的材料环节,而油车的产业链上下游均已形成坚固紧密的共生关系,国内企业很难单独切入;另外,汽车轻量化当时也属新课题,技术要求高生产难度大应用车型少,全球彼时也仅仅是美铝、加铝、挪威海德鲁、美国诺贝丽斯、日本神户钢铁等为数不多几个企业具备量产能力。

南山顶住压力埋头赶路,19年形势出现边际变化,特斯拉中国超级工厂于当年建成投产,引入当地供应商是标准动作,同期国内新能源整车厂商在国家产业政策多年支持下也迈过发展奇点。

南山在产品认证、产能规模、已开发客群等关键竞争环节拥有绝对的先发优势。南山在21及22年年报中均用几个“最”论述其资质认证的优势—-国内认证进度最快、认证厂家最多、认证合金最全的厂家。

国内汽车铝板材目前竞争格局是南山铝业20万吨(在建20万吨,将于24年底投产),诺贝丽斯20万吨,神户钢铁10万吨。近两年也可从业内新闻中看到比如中铝瑞闽、中铝旗下西南铝业等发力汽车铝材,宝武铝业与神户钢铁成立合资公司进军汽车铝板材等信息,一方面新晋者众说明汽车铝板领域具备较大发展空间,另一方面具体产能的语焉不详也说明形成实际产能是存在较高客观限制的。

南山的客群优势且从近4年年报摘录相关论述以资佐证。

“报告期内,公司与某国际知名新能源车主机厂、蔚来、广汽新能源、北汽新能源、奥迪、戴姆勒、通用、宝马、日产、现代、沃尔沃、福特、捷豹路虎等已经达成实际业务合作或加快认证推进工作”—2020年报P13

“公司作为国内汽车板龙头企业,积极推动与国际某知名新能源车主机厂、蔚来、广汽新能源、北汽新能源、奥迪、戴姆勒、通用、宝马、日产、现代、沃尔沃、福特、捷豹路虎、RIVIAN 等客户的业务合作或认证工作。"—-2021年报P15

”公司作为国内汽车板龙头企业,积极推动与国际某知名新能源车主机厂、蔚来、广汽新能源、北汽新能源、奥迪、戴姆勒、通用、宝马、日产、现代、沃尔沃、福特、捷豹路虎、RIVIAN 等客户的业务合作或认证工作。”—2022年报P17

“作为国内汽车铝板制造领航者,公司立足于行业前沿的战略定位及发展理念,经过多年技术和生产经验积累,先后通过多个主机厂的认证并形成批量供货,供货产品基本覆盖各合资、外资、自主品牌以及造车新势力品牌,并与国际知名新能源车企、赛力斯、小米、宝马、上汽通用、日产、蔚来、理想等国内外多个知名整车厂商及零部件供应商保持紧密合作。报告期内,公司积极推进与北京奔驰、奥迪 PPE 平台等车企的认证工作,未来将凭借高品质的产品质量成为更多汽车行业高端用铝材料的供应商。”——2023年报P17

熟悉南山的球友自然晓得几段引文中排第一的“国际知名新能源车主机厂”指的是特斯拉,其2023年全球交付180万台,而它中期规划是到2030年产能达到2000万台,意味着未来7年产能的复合增长率要超过40%。

23年传闻已久的特斯拉中国第二座超级工厂坐实依然“落沪”,但其并非生产汽车而是生产超大型商用储能电池Megapack,特拉斯入门级新车Model2产能如何实现成为新热点,23年底传出消息上海超级工厂三期项目重启,据悉将通过上海三期工厂将国内总产能翻番至200万辆/年,可以合理推测,第一大客户仍将给南山带来坚实增量。

而新出现在23年报里且排名在二、三位的赛力斯及小米,如果以行文按实际业务量排名原则去合理猜度,南山汽车铝板是最具爆发力的业务板块,其在建的第三期20万吨产能将受益于一、二期产线经验而缩短产能爬坡时间。

航空铝材5万吨产能 ,单架飞机用量约160吨,可约满足300架飞机需求。老实说这部分高端产能于南山而言更大意义是“登堂入室”—-攻克技术高地,解决材料卡脖子环节实现国产替代,相对于南山目前体量尚难提供业绩弹性。

跟据万顺新材23年报引述中国有色金属加工工业协会发布的数据,2023 年中国铝箔材产量约为510万吨,同比增长1.60%,其中包装及容器箔产量225万吨,下降8.20%,电池箔产量36万吨,增幅28.60%。文首表9标明了截止23年底南山动力电池箔总体产能达到3万吨,据南山口径该项业务占业内高端动力电池箔份额超40%,且具备根据需求将现有其他铝箔产能快速转产动力电池箔的能力。

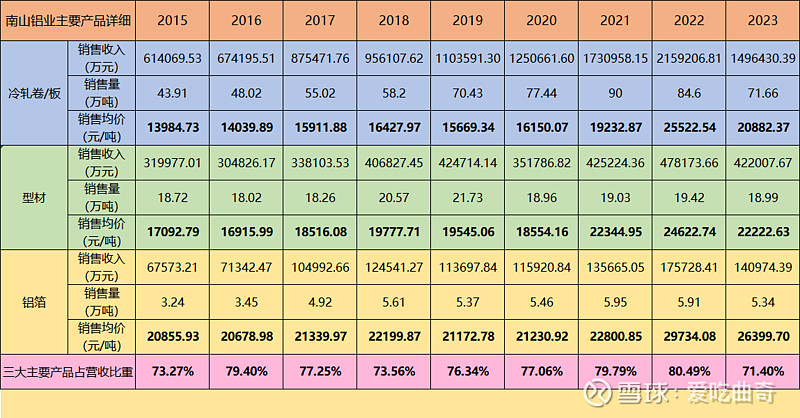

表11:南山主要细分产品历年产销详细

为避免尬吹,我们还是以数据为准绳,表11统计了15年以来南山年报中列示的三大主要产品产销详细,其合计占南山营收比重不低于70%,最高超过80%,具备代表性。可以清晰看到,第一大产品冷轧卷/板(汽车板、航空板、罐料等均归类于此)19年至22年稳步实现了价升量增,将22、23两年结合着看,22年该项营收同增近25%,而销售单价同增超32%;23年该项营收同比下降近31%,销售单价同比只回落约18%,高端产品占比提升所言非虚。

同样现象也体现在铝箔业务,21年年报阐述公司在电池箔领域取得了重大突破—-10μm 超高强度电池箔完成方案定型及认证,满足客户技术要求,且具备可批量生产 10μm低、中、高强度电池用铝箔能力。表11可以观察到,22年南山铝箔业务销量几乎未变前提下销售均价由21年约2.28万/吨跳升超30%提高到约2.97万/吨,23年铝箔业务虽然营收回落,但销售单价约2.64万/吨较17年-21年约2.1万-2.2万/吨仍有超20%的提升。

南山再生铝项目根据董秘公开交流信息,可在原料环节给下游节省约4%成本(保级利用再生铝均运用到南山下游生产,相较购买电解铝每吨可节省成本约700-800元).

四、境内外营收“两条腿走路”

南山在行业中是较早进行海外开拓的企业,境内外较为均衡的营收结构也为后续业绩持续健康增长搭建了稳顺框架。

表12:南山15年以来境内境外营收结构变化

南山印尼宾坦工业园氧化铝1期100万吨于21年5月建成投产,9月达产;二期100万吨于22年投产。从表12可以看到,15至20年,南山境外收入占营收比重逐渐上升至40%,在海外氧化铝1、2期项目相继达产后更是上升至接近50%水平。境外业务从16年起毛利率就比境内相对要高,根据南山公开披露信息,其核心业务汽车板境外营收占比约55%,航空板占比近50%。高端产品境外业务占比较高充分说明品质得到国外客户的认可,为后续海外持续扩产积累基础;同时南山印尼宾坦工业园在17年10月被印尼政府批准为第十二个经济特区—-卡朗巴唐经济特区,享受相应税收减免优惠,已运行氧化铝产能及在建电解铝产能后续盈利水平均有较高保障。

小结,南山铝业长期被市场低估的现象可能在24年出现边际变化,预期改变来源于两方面—1、海外扩产提供产能成长性;2、核心产品汽车板、高端动力电池铝箔竞争优势持续扩大、航空板实际产能利用率提升带来高端产品毛利占比持续提升

拍脑袋估测南山24年扣非净利恢复至33亿+体量,25年更显性体现盈利成长,扣非净利提升至40亿+平台,24年动态PE提升至20倍。

立帖为证,欢迎打脸!