-

世茂2013年合同销售额670亿,全国第9。2014年707亿,全国第8。形式看起来一片大好。紧接着,15与16年,销售额不升反降,15年全国第12,16年全国第16,在楼市最火热的时候,裹足不前。

17年王者归来,销售额同比增长47%。18年同比增长70%,全国第11。19年同比增长47%,2600亿,全国第9。

许世坛说,12、13年的高歌猛进,造成了工程质量下滑、土储能级降低、负债多、利息高、三四线城市库存多等弊病。所以15、16年减少拿地,消库存,整顿工程质量,销售增速自然就下滑了。现在看,那两年实际上是一种主动的调整。17到19年,三年的销售高增长,也拜那两年的调整所赐。

19年业绩发布会,有人问未来还会不会像14-16时那样,陷入泥潭。许世坛说,现在的世茂和以前不同了,大致有三:一为土储质量高,库存大多在一二线;二为工程质量好,他个人认为世茂高端楼盘质量可以排进前五;三为团队比过去优秀得多,因为奖惩机制的完善,高奖金的刺激等。他对未来两三年的高增长抱有很高的信心。

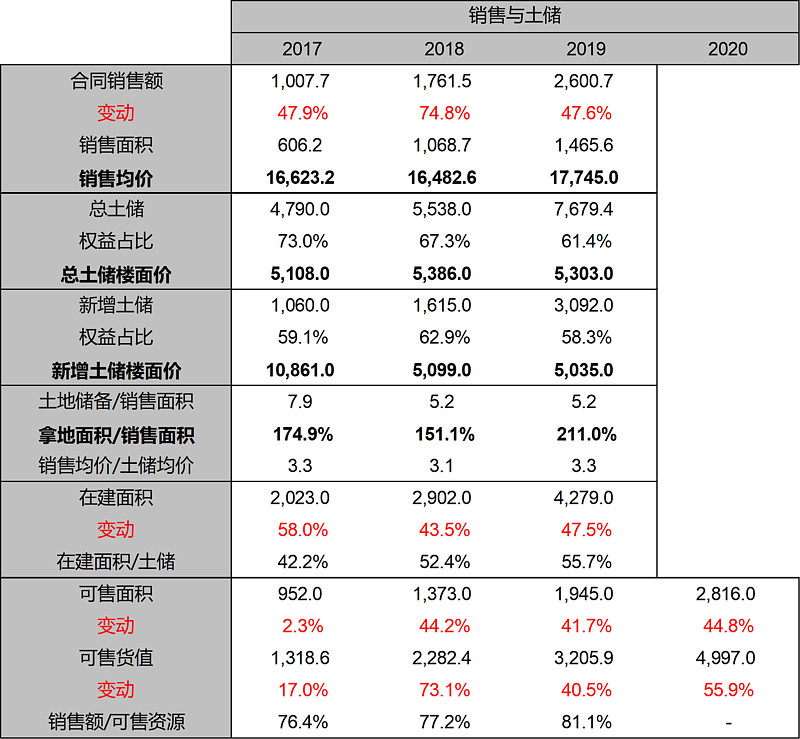

一、销售与土储

截至2019年底,世茂的土储面积7679万方,土储面积/销售面积=5.2,非常充裕的土储。

按面积排,世茂在福建省有超过2000万方的土储。福建是世茂的大本营,厦门、福州、泉州等城市,世茂销售额常年第一。2018年福建省全年销售5000万方,世茂占了10分之一,500万方。

如果按货值排,均价按1万7计算,世茂目前土储货值超过13000亿。其中,大湾区3800亿排第一。在大湾区中,土储最多的分别是香港、广州、深圳、佛山,GDP排大湾区前4的城市,含金量可见一斑。除此之外,长三角3300亿,京津冀2300亿。福建2200亿,其他核心城市,如成都、武汉、重庆、合肥、昆明等合计1500亿。

一二线城市土储货值占比72%,如果算上强三四线,即核心区域的小城市,货值占比达到83%。

总土储均价5035元,销售均价/土储均价=3.3。

世茂的土储,从总量、能级、盈利,这三个角度看,非常不错。

拿地方面,19年世茂拿了3092万方,非常惊人的数字,是它19年销售面积的2.11倍。17-19这三年,世茂的拿地面积至少都是销售面积的1.5倍以上。扩张,扩张,还是扩张。

19年拿地中,合并购占了67%。其中很多项目都是金矿,我大致扫了一眼,看到楼面价2500的青岛,5000的天津,1800的重庆,5000的广州增城,5000的深圳龙岗等。

合并购如此占便宜,是因为这两年很多房企杠杆加得太大,融资难的时候需要找人分摊。世茂经过调整期后,财务一直比较稳健,所以就占了很大的“便宜”。许世坛说,不仅仅是前100、前50的房企找他合作,这其中还有一些是前20、前10 的。世茂在14、15年的调整期时,拿地均价都在一万左右,毕竟要回归一二线嘛,所以世茂的土储质量本就不错。19年这一波,不仅质量更进一步,而且均价还便宜,鱼和熊掌兼得。

除“合并购”外,在和政府战略合作拿地方面,世茂也有一些优势。它的业态很丰富,像华润与金茂似的,它在酒店、购物中心、写字楼等板块都做得风生水起。这两年还投资了一些健康、养老、教育的公司,其中有商汤、和睦家等,这些在“勾地”时都会有帮助。再加上,许荣茂与“上面”的关系不浅,所以与地方政府合作这块,世茂有优势。

拿地多,土储多,地便宜。只要你的周转快一些,销售额的增速一定很可观。世茂2019年的在建面积4200万方,占总土储的55%,在调整期的2015年,这一数字为27%。所以世茂的周转速度明显加快了。

反应到可售面积中,世茂2020年的可销售面积是2816万方,这其中新推面积1992万方。近三年,新推盘的面积同比增速,都在40%以上,这也说明了周转速度的加快。我们用每年的销售均价乘以可售面积,得到了可售资源,世茂2020年的可售货值5000亿,只要完成60%即可到3000亿,许世坛表示完全没问题。

事实上,世茂近三年,每年的可售面积都比预期的要多,因为一二季度拿的地会在年末开盘,所以可售货值也会比预计的多。过去两年去化水平一直都在70%以上,算是行业标杆。如此想来,如果不是因为疫情,世茂2020年的销售额甚至可以冲击3500亿。

短期来看,2020年销售额突破3000亿,2021年突破3500亿。保守估计13000亿的货值,周转与去化都不错,3000与3500对应每年16%的增速,肯定可以做到。毕竟,少掌门说,未来两年世茂一定是TOP10里增速最快的。

二、多业态

深圳龙岗,世茂深港国际中心,60万方。建成后是中国第一高楼,超过700米。预计2023年开业,许世坛说步入成熟期后,一年会有20到30亿的租金。该项目竣工后,会是深圳未来的地标,也是世茂的新标签。南京世茂国际中心,30万方,步入成熟期后,预计一年会有5亿以上的租金收入。长沙世茂大厦,8.7万方,一年1亿以上的租金收入。

以上都是尚未开业的商业。许世坛说世茂的商业,数量虽然不多,但每一个质量都不错。他此言非虚。

04年开业的上海世茂广场,17万方,18年重新进行装修,19年租金收入3亿以上。北京世茂大厦,7万方,19年租金1.8亿。济南世茂广场,12万方,19年租金1.7亿。从租金收入看,世茂的商业运营的确还可以。

酒店方面,19年世茂酒店收入21亿,EBITDA 6.3亿,占比30%,行业第一。其中的外滩茂悦酒店19年收入3.9亿,该酒店总投资16亿,现在算上折旧摊销10亿,一年的收入占总投资40%,是世茂的得意之作。

酒店、购物中心、写字楼,都是沉淀大量资金的“重资产”,行业内对重资产的态度褒贬不一。如果只静态的看“收益”,重资产肯定是低效的。但如果从品牌调性,拿地方式,长线回报,商业运营能力等多角度分析,酒店与商业的价值还是很高的,前提条件是你要“玩得转”。世茂未来几年会加大“重资产”的开发力度,和华润、金茂走相同的路。

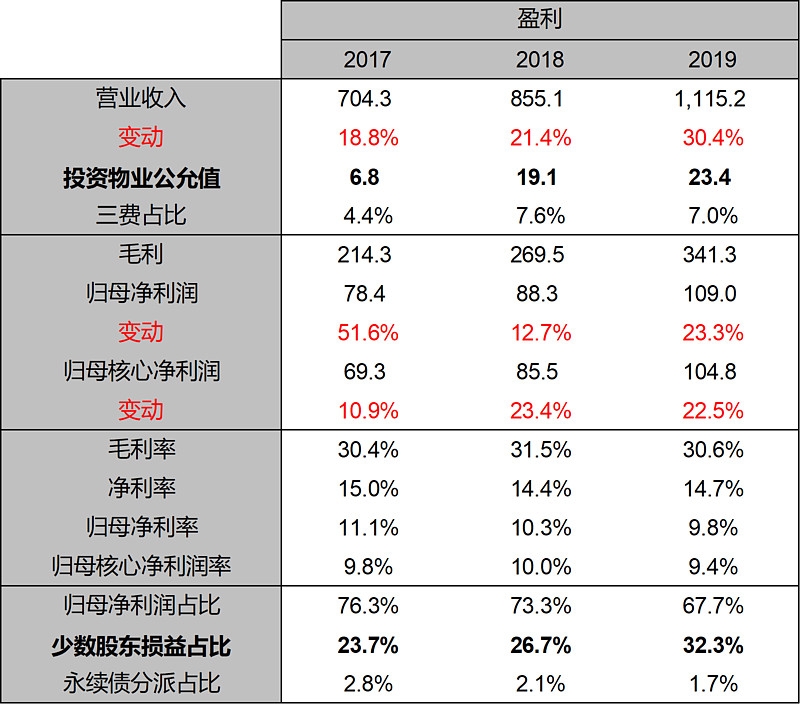

三、盈利

先说已售未结,我没有查到世茂的已售未结信息,无论是从业绩发布会的PPT还是业绩发布会的问答。那我们做一个模糊的推导吧:

世茂19年表内合同负债是746亿,世茂的回款不错,我们假设这些合同负债占购房款的70%,则表内总的合同负债是1065亿。世茂过去几年的土地权益占比60%,比例一直很稳定。而且据我观察,世茂的表内表外的占比比较“规矩”,合营、联营公司的权益占比都在50%以下,并表的项目公司权益占比都在50%以上。所以我们用1065/0.6=1775,再乘以1.1的增值税,1775*1.1=1952。所以我估计世茂的已售未结在2000亿左右。

世茂2019年营业收入1152亿,表内合同负债1065亿,占比110%。作为对比,金茂的这一数字是42%,华润是51%。换句话说,世茂“锅里的肉”相较于已经结算的“肉”,算不上充裕。从确定性的角度讲,世茂的已售未结只能算一般。

表内盈利方面,毛利30%,行业中等偏上。净利率14%,归母净利率只有9.8%,这是因为少数股东损益分走了32%的利润。2017年世茂的少数股东权益占比36%,两者几乎相等,对得上。

世茂近几年的投资物业重估都在20亿左右,排除掉这个干扰,看归母核心利润率是9.4%,不算高,行业中游吧,和那些动辄12%、13%的核心利润率比不了。主要还是少数股东损益分得太多了,但60%的权益土储,这个少数股东损益才是正常,所以世茂的报表要么真实性好,要么“财技”出色。这两者都算优点。

最大的亮点是费用控制。这几年世茂的增长很快,所以费用错配严重,但是管理费+销售费的占比还不到6%。19年中期业绩发布会,管理层表示,这个管理费用还是“重资产”过多的折旧后的。16-17年,世茂的管理费、销售费,还在8%以上,现在能压缩到这么低,管理层说是内部的费用优化,项目平台管理高效的功劳。这应该是“管理能力”、“团队质量”等软指标的体现。

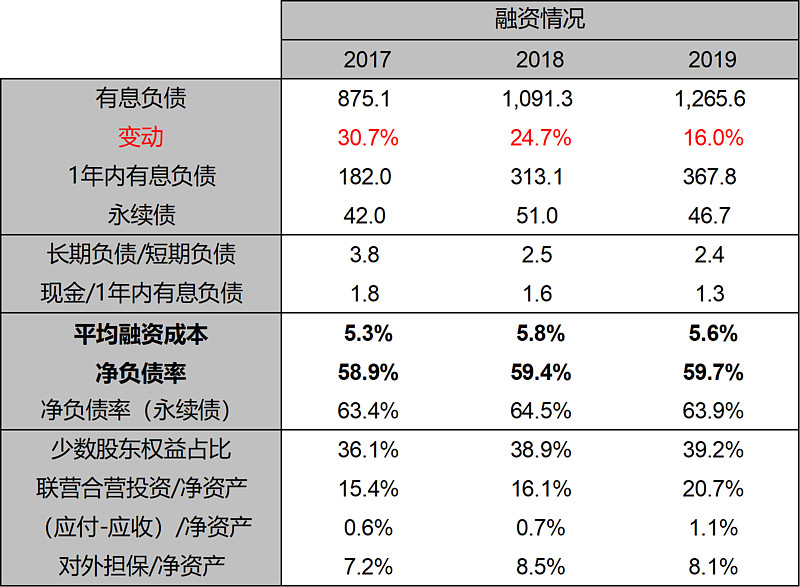

四、融资

世茂19年表内净负债率59%,平均融资成本5.6%。在民企中,这应该是仅次于龙湖、万科的水平。

一方面是世茂的“家底厚”,净资产多,现金多,融资渠道多,信用评级好。一方面是世茂经营上的“稳健”,许世坛说过去回款100%用来拿地,后来降到80%,到现在50%都觉得危险,40%算是安全。不拿贵地,多寻求便宜的机会,所以才有了19年大规模捡漏似的“收并购”。

永续债46亿,算上永续债的净负债率64%,也不高。长短债比2.4,现金覆盖短债是1.6,还算充裕。

表外负债的观察,少数股东权益上面说了。长期股权投资占净资产20%,和金茂、华润差不多,60%的权益土储的正常水平吧。其他应付款-其他应收款、对外担保,这些占比都很低,可以忽略。

从明股实债、表外负债的角度看,世茂的可操作空间没那么大。但这东西不可能没有,拜托大家都是成年人了,别老做“纯情梦”。房企在融资层面的操作手法千奇百怪,我们能做的就是尽量多观察一些数据而已。

五、数字之外的

我看了世茂19年中期业绩发布会,18年全年业绩发布会,基本都是许世坛的个人演说秀。许世坛是创始人许荣茂的儿子,“世茂”的由来,就是从父子的名字中各取一个字。

少掌门1977年生人,现在不过40出头。但是在业绩发布会上表现出来的气场,那种“长袖善舞”、“八面玲珑”的感觉,就好像在商界混了一辈子的老油条一样。

他思维十分敏捷,语速快,停顿少。每一句话都有数据,宏观的、微观的都有。时而说到某几个项目如何拿地,拿多少钱赚多少钱,地方公司去招拍挂拍了多久;时而说到这个省的土地政策怎么样,那个城市的发展潜力如何。能看出来他对业务的熟悉程度非常高,投资者看到管理层这样的如数家珍,会很安心。

还能看出来他是一个“冲劲十足”的管理者,精力旺盛,有大刀阔斧搞改革的勇气与能力。这样的掌门人,让人对世茂有了更多的想象空间。不禁感叹,和某潘、某聪等二代相比,许世坛的光彩要夺目很多。

六、总结

成长性,世茂非常好。短期看,2020、2021,都能做到15%到20%的增长,也就是2021年到3500亿以上,没啥问题。

安全性,除央企外,在民企中算得上第一梯队。无论是财务上的安全,还是政策稳定性上的安全。

确定性,如果把确定性狭义的定义为“锅里的肉”的话,世茂只能算中等。不过如果高成长保持个两三年,锅里的肉自然就多了。确定只是过去,成长是未来。

今天是2020年6月24日,世茂集团的市值是1149亿港币,1034亿人民币,静态市盈率9.4。这个估值水平是房企第一档,毕竟多业态、成长与安全都可以的房企,估值都不低。

如果按持有三年计算,2022、2023年世茂的销售额会摸到4000亿元的门槛,收入会在2000+,按10%的归母净利率,归母净利润在200亿以上。和19年的归母净利润比,刚好翻倍。按照许世坛的预计,未来三年,核心利润保持20%到25%的增长,如此计算也刚好是200亿。

不去赚估值的钱,单纯从净利润推动市值增长来看,三年可以翻倍。保守点留个安全边际,期望3年回报80%,应该是没啥问题。

-

「房企笔记」是我为了学习房地产企业而开设的一个系列,希望每个月能够研究一两家房企,深耕自己的能力圈。「房企笔记」不会特别的深入,大体是以房企年报为载体进行的一些基础分析,毕竟对于动辄拥有几十上百个子公司的房企,深入的调研太耗费精力了。

房地产行业经过十多年的狂飙突进,目前进入了分化期,各家房企的战略都各不相同,如果能够对一定数量的房企进行横向比较,对投资会有很好的帮助。横向比较不需要多么精细的研究,把握一些明显的指标即可,等筛选出心仪的企业后,再深研,这就是「房企笔记」的目的所在。

往期回顾:

(完)

本文首发公众号:别聊投资(bie_sha_)