商品市场及CTA策略近期回顾,今年6月以来南华商品指数走势如下

数据来源:wind,数据截止2022/12/9

从下图中我们可以看到,wind商品指数自6月暴跌以来,整个指数从7月中旬开始进入到较长的振荡期,且已经持续5个月的时间,在疫情防控边际变化刺激需求预期修复的逻辑中,也并未看到指数有成功往上突破。与此同时,我们也可以看到部分品种和板块强弱间的不断切换(见上图)。而在这种震荡持续的行情下,CTA策略大部分都会难以盈利,持续的出现磨损,这是为什么7月中旬以来我们看到的非常多的CTA不怎么赚钱的根本原因。

数据来源:wind,数据截止2022/12/9

而最近两周的商品市场则明显走出强预期的走势,且板块间强弱品种较为延续,部分品种走出较为连贯的趋势性行情。具体来看,黑色成材虽然总的来看产业逻辑略弱,但市场对疫情结束后的经济企稳的预期上升,因此近期成材端整体宽幅震荡偏强,带动铁矿上涨。

有色板块也整体较强,虽然铜短期需求走弱,然而国内防疫政策的放松并持续突出稳增长政策,寄望需求改善,铜上周上涨1.36%,锌锭供应预期改善,锌价持续走高,上周上涨6.55%。

美国11月ISM服务业PMI超预期回升引发市场对美联储鹰派的忧虑,对油价形成利空影响。且美国原油需求依然偏弱,上周公布的中国进出口数据显示,11月出口继续萎缩至-8.7%,进口-10.6%,显示内外需均疲弱的现实,美国汽油和馏分油库存继续累库,原油周度下跌12.15%,下游化工品普遍进入消费淡季,成本端支撑较弱。

对应到上周的CTA策略表现的话,商品市场虽在上周二有所下行,但下半周又持续上涨,尤其是黑色、有色的上涨趋势及能源的下跌趋势较为流畅,周度内的趋势策略本周普遍可以抓到盈利,收益情况较好,而持仓周期偏日内或1-2天的则表现分化较为明显。

期限和基差动量本周也盈利较好,基于产业链逻辑的深度基本面类策略在本周迎来一定程度的回归,因此复合类cta管理人本周子策略以赚钱居多,表现较为显眼。

我们观察到南华商品市场指数走势逐步有逐步抬头趋势,且南华黑色指数实际上从10月底的低位已经反弹18%以上,铁矿石部分品种反弹30%以上,而能化板块整体偏弱下行。随着国内地产“三支箭”、防控二十条优化等政策推出,加上海外加息放缓等利好,市场情绪明显回暖。

但是,近期商品期货的上涨更多来自于宏观驱动的预期行情,现货价格的涨幅则明显不及期货,主观分歧较大,还需进一步的逻辑验证。 随着整体市场由震荡结构向突破结构的切换,波动率继续回升,商品基本面主导的大类策略修复显著,尤其是地产预期带动的黑色大幅抬头对今年表现不佳的期限策略有明显提升。

自从私募届把周五的预估值取消了,在公开的信息场所投资者已经很难看到大而全的私募周度预估了,但是还是有不少FOF人士在辛勤耕耘着,比如看到前期回撤最大的一批CTA管理人其实目前已经比较接近610-617的净值,甚至有些其他类型的子策略管理人还在不断创新高中。相信手里还握着CTA的投资者,最近两周逐步会感受到暖意,是否可以持续则比较难说,反正今儿应该是得亏了。

。

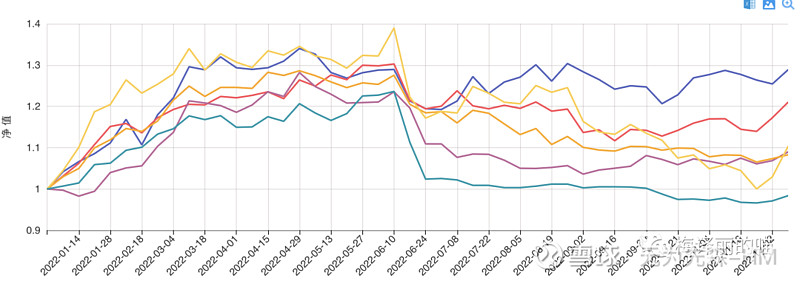

数据来源:fof系统,数据截止2022/12/9

上图展示的6月回撤较大的一批管理人,只从业绩层面来说,可以看到“绿色”曲线是唯一在6月大跌后显著波动率降低的管理人,说它没有调整仓位是完全可信的,因此,后面的期限和截面动量类因子的暴力反弹,也和它关系不大,今年以来彻底的被撸平了。

而“鹅黄色”曲线是里面唯一经历了2波持续性回撤的管理人,分别在6月中和8月底-11月底,整体回撤持续时间较长,但是反弹起来也比较猛烈,可以看出来其面对策略回撤期的态度也偏佛系,这个佛系其实没有绝对的好与不好,因为基金经理一旦着急走错了方向,没有仔细验证迭代策略的持续性和有效性,就很容易加在策略的高点,狠狠的吃一波回撤。

可以看到,“鹅黄色”在这两周盈利之前也接近于今年收益归零的状态,而目前今年收益已经接近10%(低杠杆产品则需要降低预期),还剩最后14个交易日也不知道能不能保住收益。

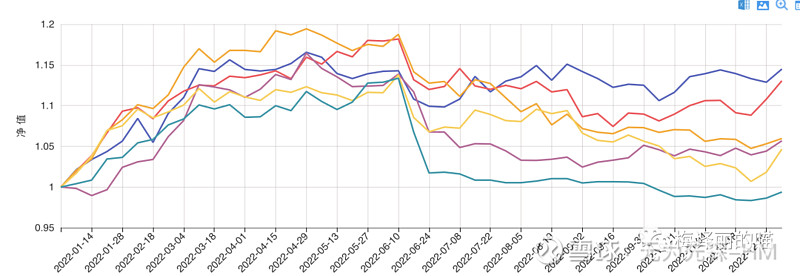

数据来源:fof系统,数据截止2022/12/9,等波动率调整后

如果我们考虑到仓位的角度,把上述管理人业绩等波动率处理后进行对比,可以看到在今年的市场环境中,“蓝色线”和“红色线”都是表现相对靠前的,其中“红色线”在今年5月一度冲顶,而后发生较大回撤,因为其策略的复合性较高,近期商品市场各大类策略有所回暖,共振有着比较好的业绩表现;“蓝色线”则是在规模并不小的体量下,从市场绝对盈利金额来说,替投资者赚到了最多的钱。

今年投资者买的CTA基金想要赚钱着实不易,不管投资者是以历史业绩为先去筛选管理人,还是以表现稳定为先去代销渠道买CTA(有一定的规模门槛),面对这种市场行情,以及较多、较杂的实盘业绩不满3年的管理人,再加上动辄1年以上的封闭期,都会使得投资者步履维艰。

我们先给出观点不要错杀,但是该杀还是得杀,CTA基金收益具有明显的非线性的特征,正常年份的CTA基金其实一年也就2-3个月时间是在上涨,其他大部分时间是在震旦或者横盘,这种情况下,喵酱建议投资人应该更多关注以下几点:

1、在大幅杀跌以后,仓位上是否能保持和杀跌前一致,以保证行情反弹的时候有足够的弹性;

2、私募的子策略是否真实的多元化,子策略更丰富的管理人在面对极端行情的冲击时,会变现出足够的韧性;

3、做好预期管理。经过20年波澜壮阔的行情以后,CTA吸引了更多的投资人进来(不止是高净值还有机构资金),而且都是奔着高收益来的,21年虽然没有那么好做,但是CTA整体的盈利效果还是有的,所以短时间内我们看到很多管理人的容量都接近上限,且即使今年行情波动较大,振荡频率更快,从收益上看今年CTA截止目前为止也是一个比较一般的年份,但是喵酱并没有看到很多投资者选择赎回CTA基金。投资人要适度调整心态和预期,给策略短期表现不理想,但长期来看优秀的管理人一些时间和宽容,与靠谱的管理人做朋友,而面对不靠谱的管理人,还是需要有所决策,CTA不是价值投资,没有时间的玫瑰。

同时,随着财富管理时代大发展,大家投资需求日益增加,对于理财知识获取的迫切性也越发明显。每一次投资,都是一次经验积累。在今年波动的市场,可能我们财富没能增加甚至亏损,我们更应该直面资产标的,深刻去了解CTA资产。比如下一次投CTA是不是更加理性,不要追高,比如CTA策略比较多,我的投资组合是不是应该涵盖不同周期的产品,比如之前认为收益来源不同的管理人,是不是可以通过投资经历去识别它们或许是一种CTA;又比如人多的地方,少配置一些等等。愿每次波动都能成为财富积累前进的动力!(以上分享来自梅婷总,稍作修改)