利息是一个古老坚韧的投资支柱,除去股票证券选择之外,在实体产业投资时也会用到“持有资产吃利息享受分红”是一件深入人心的好事,旧到地主老财、新到杠杆并购,都需要利息在中间支撑运转。

在股票投资领域,股息率策略就成了一个历久弥坚的重要部分,本质上是把未来派发的股息按照利率贴现,而如果把股息率从高到低排序,然后择优买股票,就是所谓的“高股息策略”。

中金最近有一份关于高股息策略的研究报告,其中有一些回顾得很好的地方,特此整理出来:

1)2021年A股整体分红超2万亿,首次超过融资规模;以前大家都说A股是价值毁灭机器,只融资不分红,只吸钱不分钱,其实情况在快速改变,去年是比较关键的年份,分红>融资的现状代表这个市场的分红力度在加强,在一个分红力度不强的市场,高股息策略还很难说有很好的超额,但只要标的增多、市场关注加大,高股息的股票购买力就可以不断提升;

2)A股的股息率维持在2%左右,居世界11名,第一是巴西8%,第二名是英国4%,第三是澳大利亚,大家想不到的是美股排名还在中国之后;而香港的股息率整体也没有想象的那么高:接近3%,世界第7名;这些情况说明,整体市场的股息率不能代表最佳的吃息股票丰富度,比如港股和美股都是很丰富的高股息阵营,但整体股息率却并不高;

3)A股股息率高的行业和公司分布在:煤炭、银行、石油石化等行业,海外的情况也是,包括烟草、电信等行业,这些股息率偏高的行业有一个共同特性:对资金的使用率不高,不管生意本身多挣钱,这些钱都无法快速投入到产业中,通过扩大产线、开发渠道、扩张影响力来让营收更多,所以只能进行高额度的分红;这条特性是高股息策略买入股票时的代价,也就是说,如果我们钟意高股息策略,往往我们买入的公司都不能很好的使用“现金”,也就代表我们不能拥有一门ROE很高的生意;

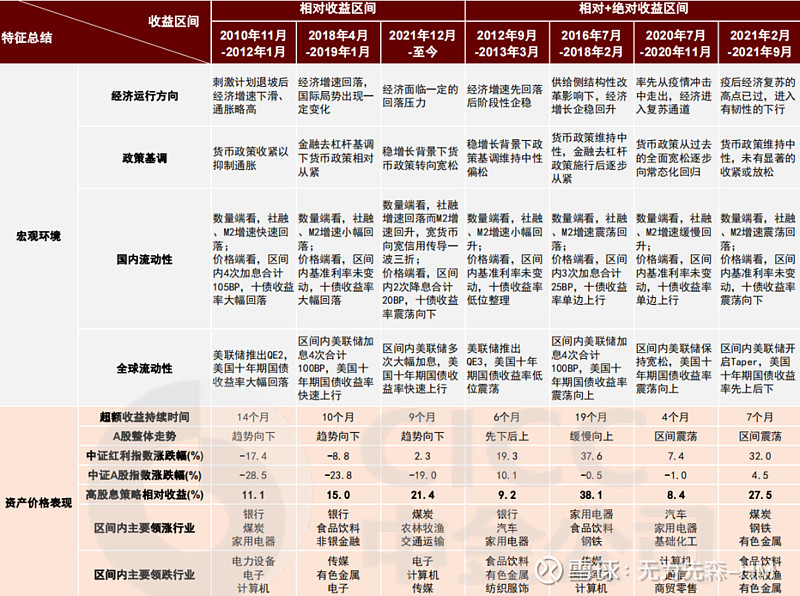

4)高股息策略不是一劳永逸的,和众多“红利”策略一样,有特别好的时候,也有特别差的时候,中金统计了一份策略景气度的表格:

(来源:WIND,中金公司研究所)

简单来说,当经济状态不佳、社会融资及M2表现回落的时候,高股息策略往往表现出超额收益;我询问了多家私募管理人,对这一现象的解读比较一致,在“大环境”不好的时候,大家的投资比较谨慎,喜欢吃息资产,不想那么冲动地投资高速成长股,所以高股息策略会表现出超额收益,说穿了高股息策略就是一种保守稳健的投资策略和投资手段。

那么在实际的基金投资中,我们可以通过什么样的方式完成高股息策略的配置呢?实际上包含3种方式。

01 高股息策略作为主要定价手段

第一种方式比较纯粹,对股票的定价和买入过程围绕股息率展开,股息率偏高的股票率先进入股票池,打分倾向也会比较高,最典型的是被动的红利指数投资。

这种ETF化的高股息策略投资在实际的历史回顾中其实是比不上兼顾公司质量的投资方法的,比如红利质量是红利指数中收益最好的ETF,但他的分红率仅在2%左右,比银行ETF、股息龙头等关键指数的股息率都低。

所以,最好的纯粹高股息策略在主动管理型的股票多头基金中更常见,以私募为例,比较有代表性的是雪球孵化的私募:丹书铁券一号

基金经理在雪球APP上的ID就是丹书铁券,真名:陈俊涛,产品发行至今这么多年波澜不惊,但是在今年表现出了极强的风险抗力,这位基金经理也被称为雪球的“穿越男”,原因是在2018年发行私募产品之前,准确地连续多年对市场状态的预判,但是让人想不到的是,其本人执行的私募基金策略并非对市场环境下定义和预判,而是切实地把持仓组合的股息率作为每一年的考核和披露标准,比如:2020年持仓股息率7%;2021年持仓股息率7%;2022年持仓股息率大于10%....

这种股息率数字是在A股找不到,所以其基金本身长年有7成的持仓专注于港股,看起来不起眼的4年50%的净值收益,其实已经对比恒生指数同期涨幅-35.95%好了非常多,总计4年近86%的超额收益,平均年化超额收益16.7%,可以说是非常典型的高股息策略私募代表,可惜所知者不多。

当然,公募中这类管理人也不少。

如果要寻找这类管理人,持续以恒的专注是非常重要的,最重要的观察标准就是持仓的股息率。

02 高股息策略作为平衡手段

有不少经理是通过买入一部分低估的高股息股票,再买入一部分高速成长的股票,来实现整体持仓的较低估值和较高增速,经常出现建设银行+宁德时代这样的组合方式,如果单独看持仓,你可能会想不通为啥要这么买股票。

实际上是一种公募资管中很常用的“平衡思路”,这实际上并不是最佳的GARP做法。

不过既然是广泛的共同思路,当然有其背后的可取之处,我举个例子:

建设银行目前股息率6.59%,PE4.8,净利润3225亿,市值1.3万亿;

宁德时代目前股息率0.16%,PE38.1,净利润267亿,市值1万亿;

如果买入50%建设银行+50%宁德时代,整体持仓的估值并不是(4.8+38.1)/2=21.6,而是(13000+10000)/(3225+267)=15.18;

当预期两者加总整体明年净利润增速预期11%的情况下,实际相当于用15倍估值的价格买入了这11%的增速,而非感觉上的21倍,这就是所谓的性价比。当然,这个例子中的性价比还是不够高的,实际中我们需要让基金经理去评估和选择更优秀的持仓性价比。

不过这种通过高股息策略填充,来让整体组合更平衡的做法是非常泛用的方式,比较广为人知的是目前睿远基金几位基金经理的持仓中都有一个很典型的高股息持仓:港股的中国电信,根据WIND的数据,滚动的股息率为11.9%。睿远目前的持仓结构就是以中国电信为代表的高股息策略买入的个股作为打底和平衡,再买入一揽子增速和预期较好的成长股,来让整体的持仓呈现出10-15倍的估值,15左右的净利润增速。

这种平衡的基金投资思路是一种"策略化”的投资,他不够极致,不可能让你真的享受到高股息策略的高光时刻,但他们足够成熟和稳定。

同样的著名管理人还有重阳投资,也有相似的地方。

03 高股息策略作为择时、不定期的配置方式

这种方式追求市场风格的择时,比较有代表性的是聚鸣投资在路演中的展示,把市场划分为四个象限,不同的市场环境适配不同的策略以及风格配置, 在比较糟糕的市场环境中就很适合高股息策略的配置。

这类型的私募基金我们购买的时候最难抉择的一个问题是:他们是否能对市场做出精确的划分和定义,以及他们的择时的成功率如何。

这个问题可能是无解的,对这种类型的管理人见仁见智。(以上分享来自红星君,稍作修改)