价值投资要赚钱除了研究公司财报与护城河之外,还有一件重要的事就是”耐心等待”,找到好公司,等到出现价格低于价值的机会出手买股,然后等待价值股票带给你的回馈。巴菲特时常举一个打棒球选”甜密点”的例子说明”耐心等待”如何创造更高的报酬率。

巴菲特说过没有人可以算出绝对精确的长期价值数字,但是可以评估出一个约略的数字范围作为是否买入价值股的参考数字,巴菲特称之为“模糊的正确”,“长期评估价值“是根据ROE本益比、净值报酬率折现股价与10年约当内在价值等方法综合评估的约略合理长期投资价值股价,它不是一个精确的数字,但是可以算是一个约略的合理价值数字,在这个数字一定范围内作为买入价值股的参考,这也是为什么要考虑安全边际的原因,

不是大神如何自己找到价值股买入点呢?

运用“投资体检表”便可以看价值股买入点

投资体检表中的“长期价值评估”就是一个观察价值股能不能买进的指标,“长期价值评估”指标是根据收盘价与长期评估价值做比较后算出的数字,当数字等于6的时候,表示股价已经进入长期合理价范围了,大于7的时候表示股价已经比评估的长期价值低了,数字越大代表安全边际越大,买入就越安全,未来的报酬率就越大,

我们用贵州茅台做说明如下:

圖1

上图(圖1)的贵州茅台从2015年到现在的”长期价值评估“指标(第五项)一直都没有大于7,表示股价比价值高,没有安全边际,所以没有便宜价可以捡,

下图(圖2)的2013、2014的”长期价值评估“指标都有大于7,表示股价比价值低,产生了安全边际,所以有便宜价可以捡,

圖2

如果产生安全边际便是价值投资人捡便宜的好机会:

圖3

参考上图3

例如茅台2013年的"长期投资评估价值"估算是169.28,而当年度的平均股价(最高价与最低价平均)是170.08,如果我们用"保守平均股价" 146.29 买入,安全边际约13.6%,如果在2014年买入就更漂亮了,"长期价值"估算是201.29,如果在2014以保守平均股价136.88买入,安全边际约32%,2014年贵州茅台最低价跌倒118,吓死一堆散户,却爽死懂得价值投资的人捡便宜

当”长期价值评估“指标的数字大于7的时候表示已经产生安全边际了(数字越大,代表”股价“相对”价值“也越便宜,安全边际也越大),至于要等到多便宜,安全边际多大才买,就留给投资人自己评估了,另外一个重点是,如果价值股或价值成长股保持好的状况才是值得投资的对象,如果是在变坏的价值股,要买风险就比较大了.

注1:图1与图2某些指标数字不一样,有些是受股价变动影响,有些是因为加入新的评估因素而导致不同

注2:巴菲特举过一个打棒球与买股票的例子,棒球中如果投手投了3个好球,打击者没出手就会被三振出局,但投资股票不出手,并不会亏损出局,可以好好地选择”甜密点"才出手,也就是选择自己最熟悉、最容易打击出安打的“甜蜜点”出手,运用到股票中就是选自己最了解的股票投资,只要投资风险高的股票宁愿不要买,顶多没赚到,却大大降低亏损的几率

以下是2019部分價值股的投資體檢表与估算价值(有的變好、有的變壞,数字会受财报中的营收、费用、ROE、利率..等因素影响而变化,并非不变,請小心評估):

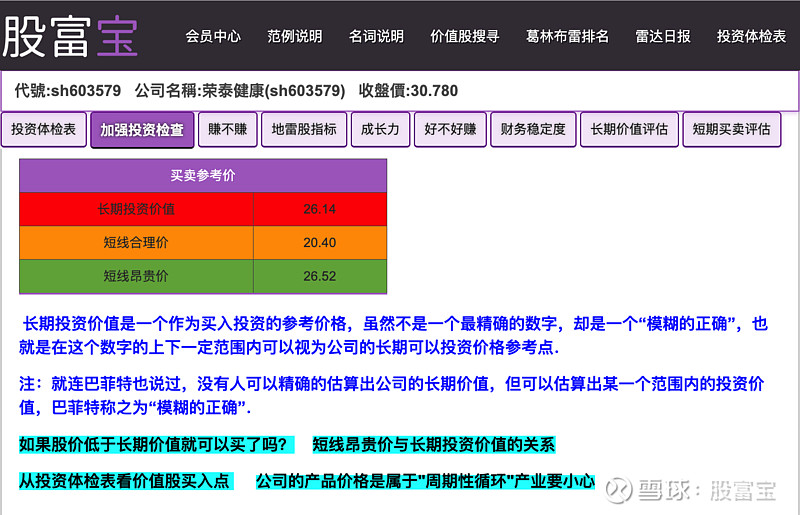

荣泰健康 (603579)

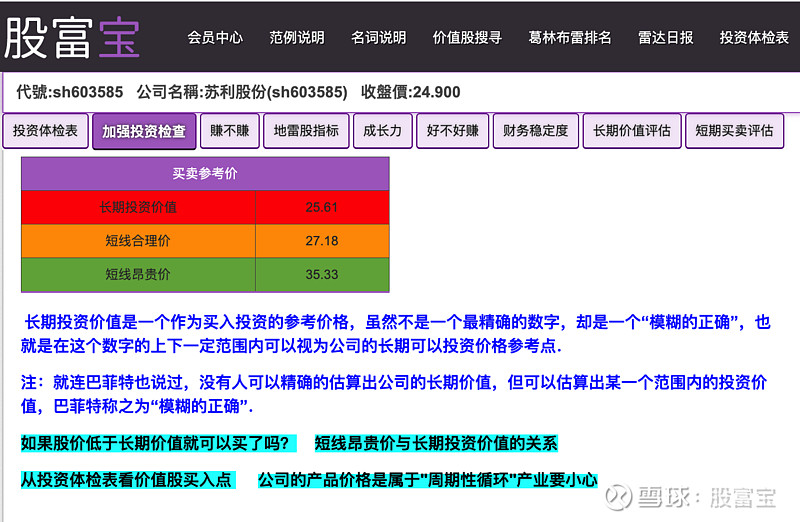

苏利股份 (603585)

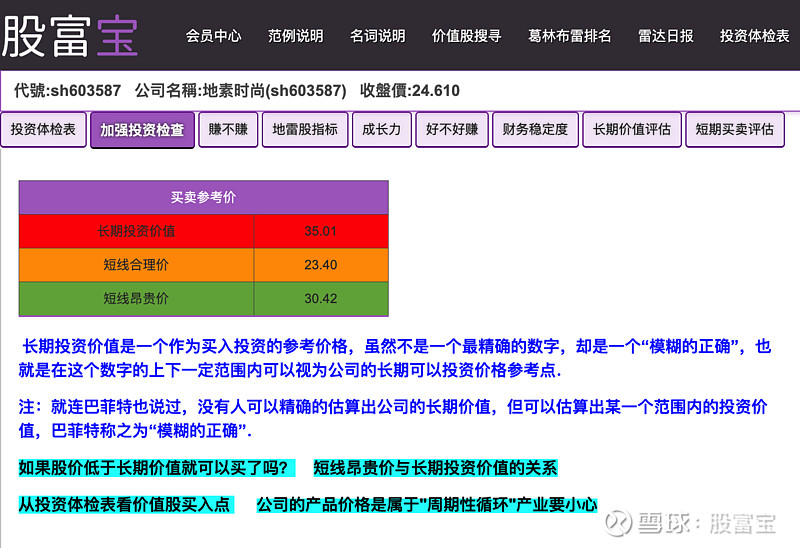

地素时尚 (603587)

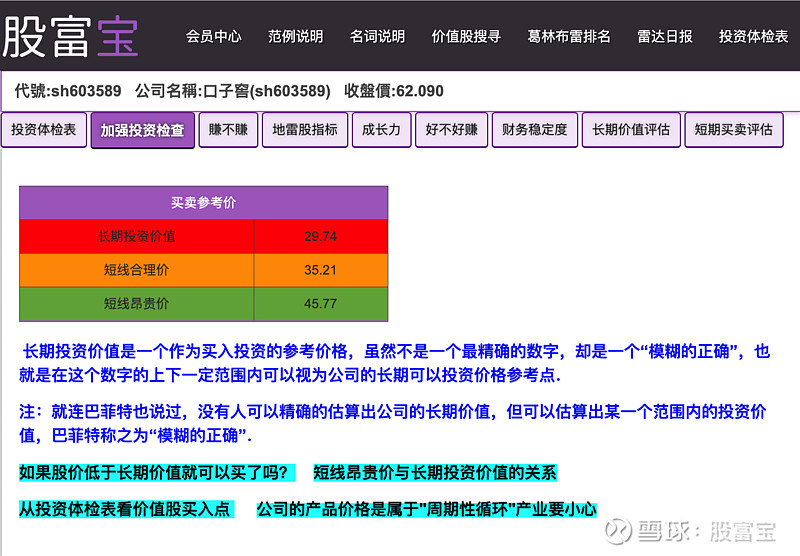

口子窖 (603589)

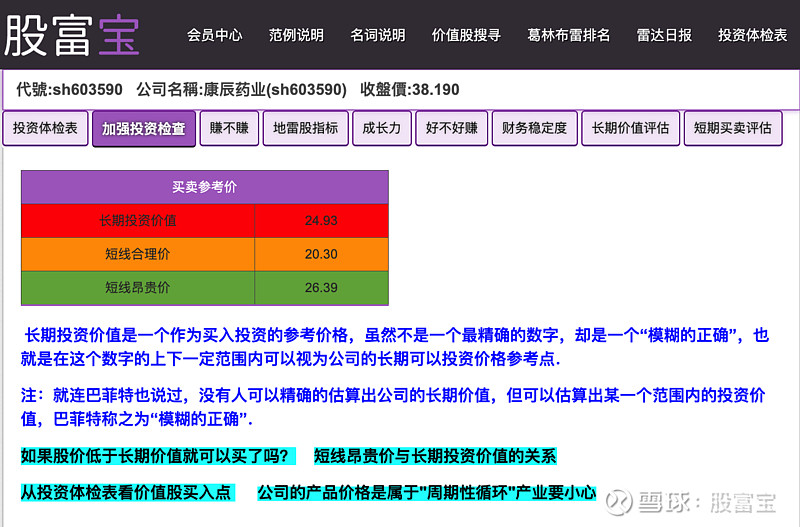

康辰药业 (603590)

珀莱雅 (603605)

彤程新材 (603650)

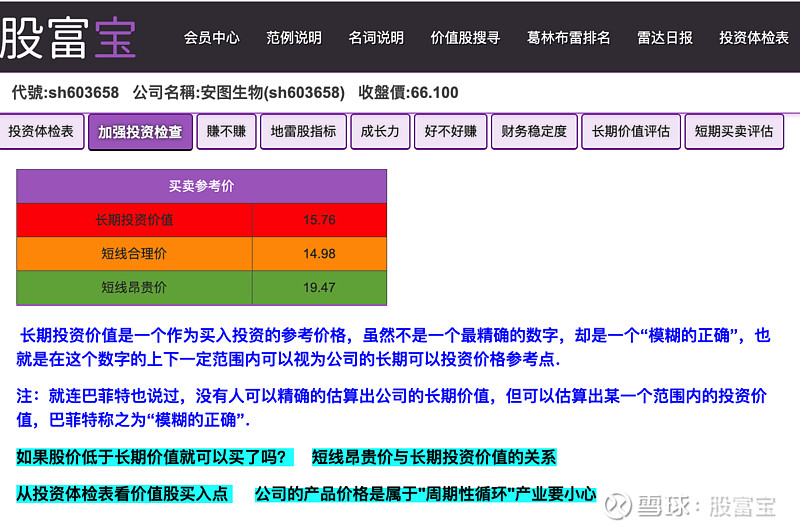

安图生物 (603658)

大元泵业 (603757)

隆鑫通用 (603766)