作者:工夫在盘外

一:财务数据

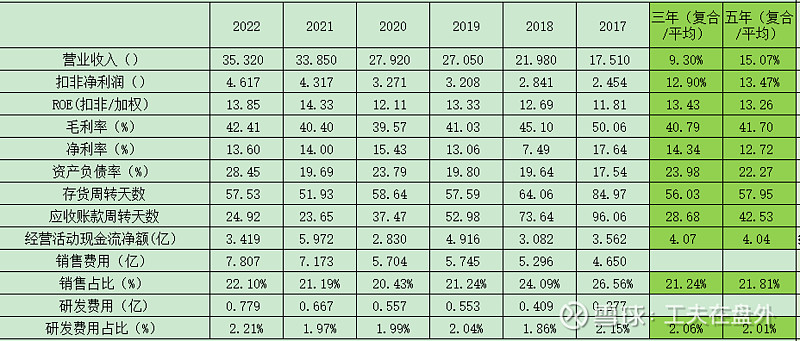

$马应龙(SH600993)$ 历年财务数据如下表:

2022年营收及扣非净利润都是个位数增长,不及预期,拉低复合增长率。2022年前三季度这两个数据是12%左右的增幅,但是第四季度营收同比下降1.1亿,利润同比减少0.3亿。年报中的解释是2022 年 4 季度公司营收相对较低主要系:一是优化医药商业业务结构,医药商业规模同比下降;二是年底物流不畅影响了部分业务发货。2022 年 4 季度净利润环比下降主要系公司销售费用一般呈周期波动,四季度集中执行部分年度合同的销售费用所致。看了马应龙往年各季度的销售费用情况,每年四季度确实是销售费用最多的时候,2022年四季度销售费用同比增加0.6亿,叠加疫情解封影响,四季度的数据很难看。

那增加的销售费用有没有产生效果?看下面的数据

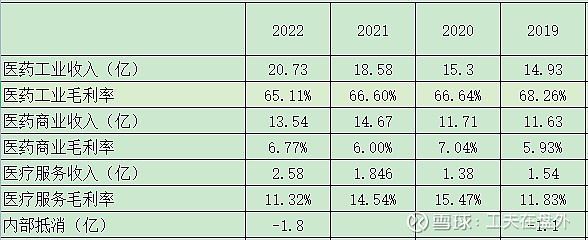

三大主营业务营收如下表:

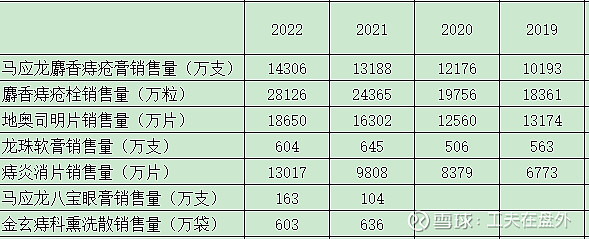

医药工业产品营收如下表:

贡献主要利润的医药工业实现营收同比增长11.60%,医疗服务这块营收同比增长40.11%,而2022年销售费用同比增长8%。这样看是主营业务是没有问题的,四大单品最小增幅也是8.5%,但是增长幅度也不是很大。从这里看马应龙也就是百分之15%左右的增长幅度。

二:在建工程

主要是研发和营销大楼建设,非产线产能建设,未来并无太大期待。

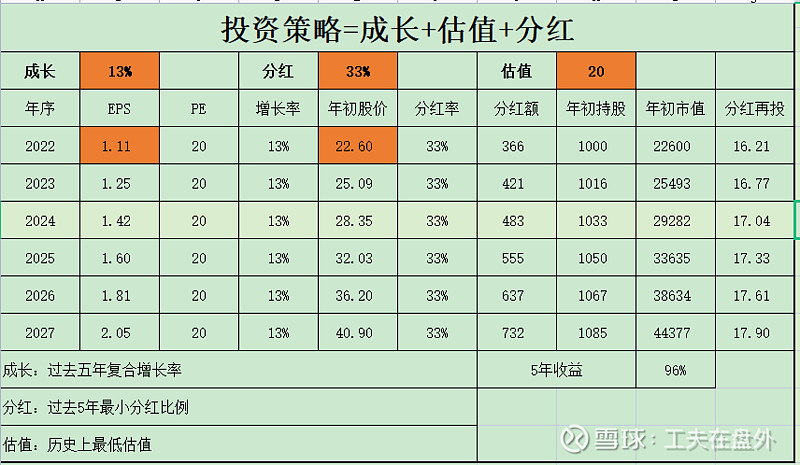

三:综合评价

医药工业这块增长没变,增长率15%左右。医疗服务增长很快,但是基数较小。这两个版块毛利率有所下降,需要提高运营能力。马应龙还是保持一个低增长状态,按照我做的模型,成长性13%,分红率33%,估值20,分红再投资来计算,马应龙的5年收益为96%,综合年复合收益率14.41%,这还是在极度保守的情况下数据。