$爱尔眼科(SZ300015)$ 爱尔眼科是国内领先的眼科医疗集团,主要提供屈光手术、白内障手术、视光矫 正、眼前段手术和眼后段治疗等眼科医疗服务。眼科诊疗流程标准化程度高, 可复制性强,易于连锁经营,叠加国家鼓励社会办医,民办眼科医院呈现出一超多强的格局,爱尔眼科具有领先优势。截至 2023 年 12 月 31 日,公司国内医院 256 家,门诊部 183 家,医疗网点数量、 营收和利润远超第二梯队的民营眼科医院。

公司最大股东董事长陈邦为实际控制人,持有公司43.9%的股权,总经理李力持有公司10.5%的股权。两人合计持股超过50%,持股相对集中。

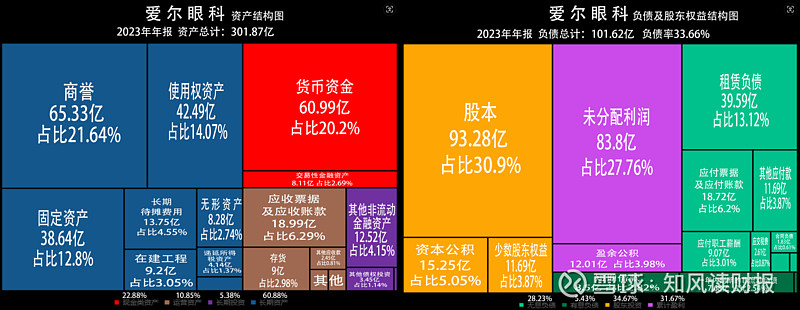

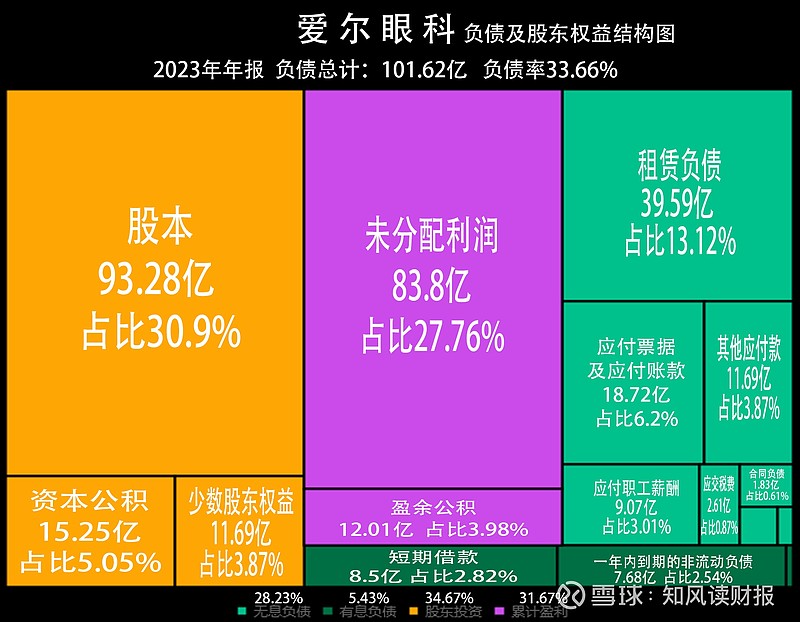

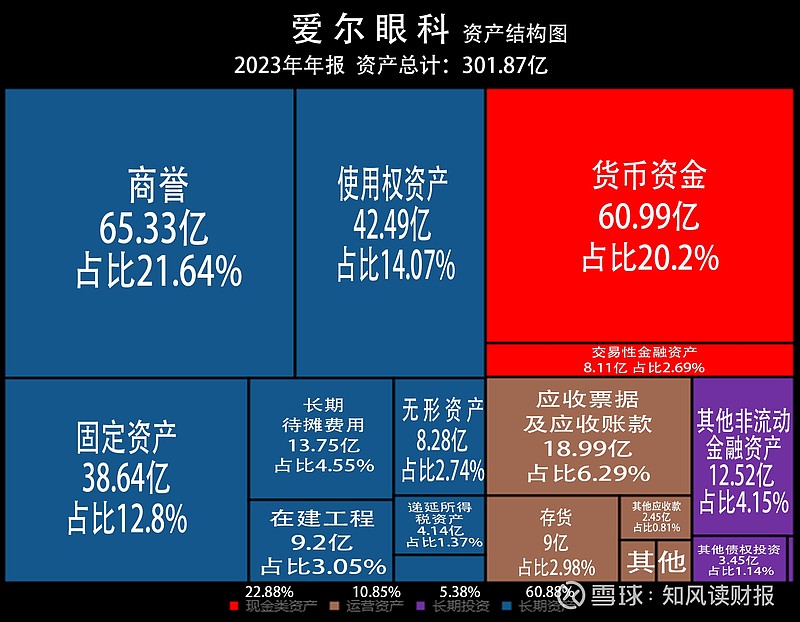

2023年年报显示,爱尔眼科的总资产301.87亿,负债101.62亿,负债率33.66%,负债适中。

多元化的资金来源助力公司发展。爱尔眼科的资金主要来源于股东的投资、负债和自身盈利,其中34.67%来自股东的投资,33.66%来自负债,还有31.67%来自自身盈利。

增发募资助力公司发展。公司34.67%的资金来自股东的投资,其中,股本占比30.9%、资本公积占比5.05%。主要是增发募资形成的;公司2009年上市以来年累计增发4次,共增发募资76.19亿。增发募资为公司的经营和发展提供了资金支持,增加了公司的资本实力。不过,我们也要注意,过多的募资可能对公司股价产生的影响。

负债适中,风险低。公司33.66%的负债中,无息负债占比28.23%,有息负债仅占比5.43%,有息负债主要是2.82%的短期借款和2.54%的一年内到期的非流动负债。爱尔眼科2023年货币现金占比20.2%,完全有能力直接付清借款,负债风险低。

效益良好,回报率有待提高。公司31.67%的资金来自自身盈利,主要包括27.76%的未分配利润、3.98%的盈余公积。另外,公司上市至今累计分红56.32亿,说明公司自身经营效益良好。然而,对比公司累计增发融资的76.19亿,分红还是无法覆盖融资,公司回报率有待提高。

现金充裕,专注主业,小额投资。爱尔眼科现金类资产占比22.88%,其中现金60.99亿,占比20.2%现金充足。而主业经营相关的资产,合计占比71.73%,长期投资仅占比5.38%,表明公司专注于主营业务的发展,小额尝试投资。

高商誉与高速发展。爱尔眼科运营资产主要是长期资产,占比高达60.88%。而此前长期资产占比最高的就是商誉,占比高达21.64%,商誉高必须高度关注其减值风险,好在财报显示高商誉是由于收购各地医院子公司形成的,属于主业,不是乱收购而来的。

从这里也可以解释为什么爱尔眼科业绩可以持续高速发展了,爱尔眼科通过收购经营稳定的医院子公司,并表就可以直接为上市公司带来增长;缺点就是此类医院子公司都是溢价收购。导致公司商誉过高;后续如果相关医院子公司经营不善,可能导致商誉的减值。

通过对爱尔眼科的资本负债表了解,我们发现一个高举高打快速发展的眼科医院集团。通过自身盈利与增发募资,不断收购医院子公司,实现上市公司的快速发展。当然我们也要注意其高商誉的减值风险。

———————————————————

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负