$晶盛机电(SZ300316)$ 晶盛机电就像一个精明能干的年轻人,生意做得风生水起,但也有成长的代价。

大家好,我是知风,一张图摸清企业家底。你想看哪家上市企业的家底?欢迎关注留言。

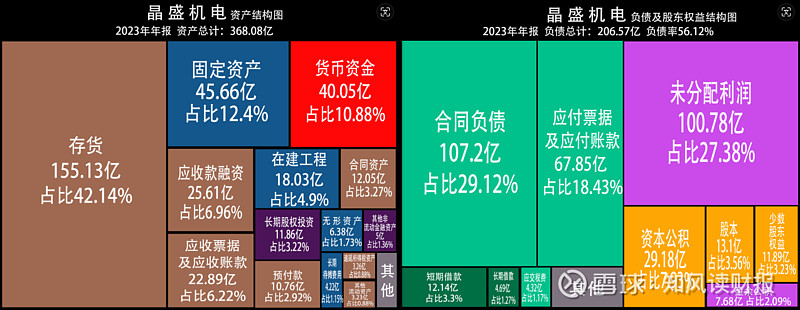

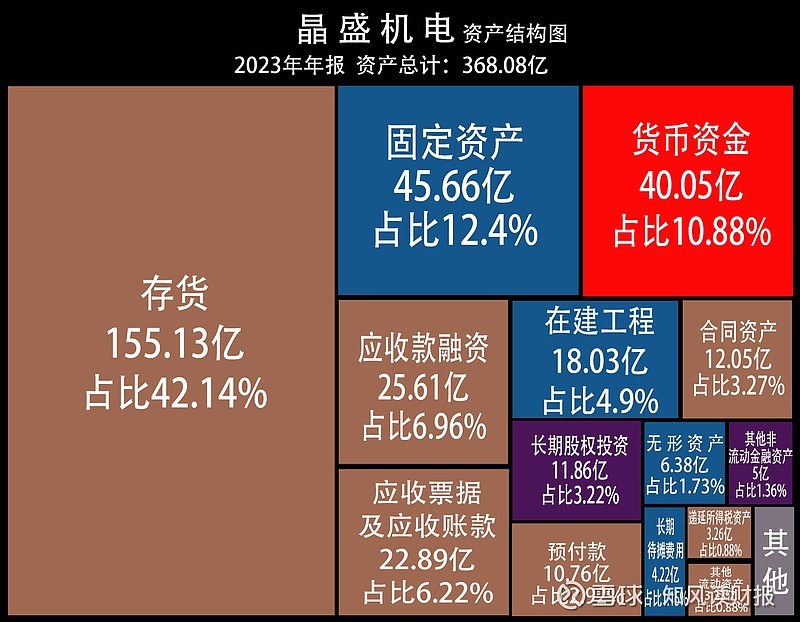

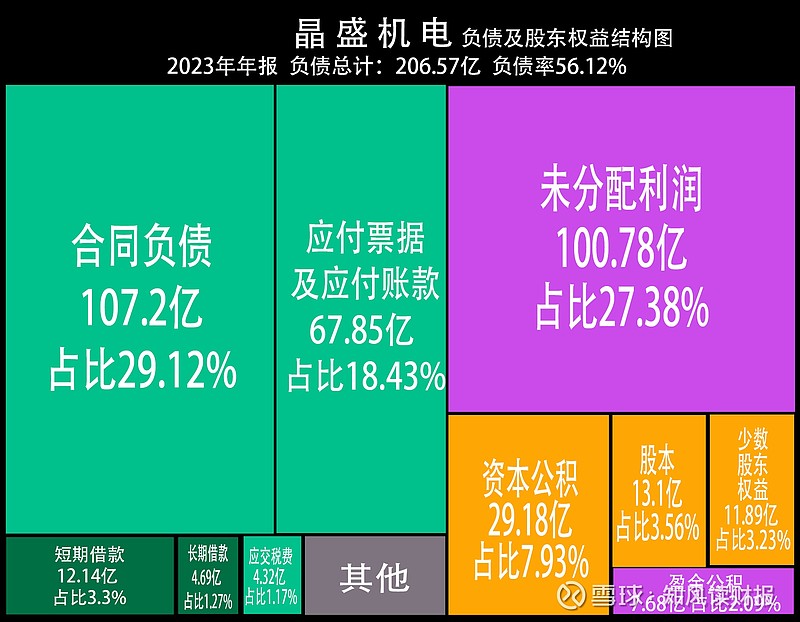

2023年年报显示,晶盛机电的总资产368.08亿,负债206.57亿,负债率56.12%,负债高。

聚焦主业,晶盛机电主业相关的资产合计超过80%,包括63.27%的运营资产和20.18%的长期资产;表明公司专注于主营业务的发展。

高存货恰恰是公司生意火爆的表现。晶盛机电的运营资产主要是存货和应收,其中,存货155.13亿,占比高达42.14%,存货大部分是发出商品,共有114.83亿。由于设备发出后有一个验收期,未验收的商品都计入发出商品。所以,高存货实际大部分是发出的商品,将来只要通过客户的验收,就可以确认为收入。由此可见,高存货恰恰是公司生意火爆的表现。

稳步扩张,未来发力材料业务,晶盛机电的长期资产占比20.18%,主要是12.4%的固定资产、4.9%的在建工程、1.73%的无形资产;在建占比小,表明公司稳步扩张,而不是盲目追求规模。在建的重点项目美晶新材料坩埚、新材料二期、年产2500万mm蓝宝石晶棒、年产600万片蓝宝石切磨抛、宁夏金刚线一期、宁夏三期等项目,其中美晶新材料已经分拆,准备上市。可以看出公司未来发展布局蓝宝石、金刚线、石英坩埚等材料业务,这将为公司带来新的增长点。

负债率高,但结构健康,有息负债占比小。虽然晶盛机电的负债率高达56.12%,粗看以为财务风险较高。然而,仔细看其负债结构,发现无息负债占据了绝大部分,达到了51.55%,而有息负债仅占4.57%。有息负债主要是3.3%的短期借款和1.27%的长期借款,占比小,付息压力小。

拥有较强的话语权。晶盛机电的无息负债主要是29.12%的合同负债和18.43%的应付,29.12%的合同负债不仅表明公司生意火爆,在手订单较多,还表明公司对下游有较强的话语权。再结合18.43%的应付,表明晶盛机电能够有效地利用供应商的资金,减轻自身的资金压力。说明公司在供应链中拥有较强的话语权。

盈利能力强,回报良好。晶盛机电除了利用上下游获取资金外,还通过自身经营获取利润,其未分配利润占比27.38%,盈余公积2.09%,两者合计29.47%。说明公司通过自身的经营获取了可观的利润。另外公司上市至今增发融资27.4亿,累计分红27.18亿,增发融资能以分红回报投资者,表明公司经营回报良好。

成长的代价:生意火爆导致资金紧张。前面我们已经知道存货是公司生意火爆的表现,但由于没形成收入,还是占用了公司大量资金,导致资金紧张。公司18.34%的应付,对应13.18%的应收和3.27%的合同资产,应收加合同资产仍无法覆盖应付,且现金才10.88%,也无法覆盖应付。资金大部分被发出商品占用了。需要密切关注订单验收情况,确保正常现金回流,以及时支付供应商款项,避免流动性危机;

另外,还需注意存货减值风险。公司2023年跌价准备2.29亿,即有1.45%的存货做了跌价准备,确认存货减值损失2.56亿,占1.39%的收入,需注意其减值风险。

通过对晶盛机电资产负债结构的了解,我们发现一个聚焦主业,生意火爆,且稳步扩张的装备材料企业;其负债结构健康,盈利能力强,回报良好;但生意火爆导致资金紧张和存货减值风险也不容忽视。

总之,晶盛机电就像一个精明能干的年轻人,虽然生意做得风生水起,但也有成长的代价。

———————————————————

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负