$锦波生物(BJ832982)$ 锦波生物就像一只初出茅庐的小鸟,尽管身躯幼小,翅膀尚未完全长成,却已经开始勇敢地尝试展翅飞翔。

大家好,我是知风,一张图摸清企业家底。你想看哪家上市企业的家底?欢迎评论区留言。

初出茅庐的小鸟。锦波生物于2023年7月从新三板转股北交所,发行价49元,募资2.82亿元。虽然是上市企业,但锦波生物应该属于初创企业,其主要产品“注射级重组III型人源化胶原蛋白”于2021年6月获批上市,是全球唯一一家生产人源化胶原蛋白的企业,2022-2023年连续两年放量增长,完成了从0到1的突破。

充满活力和潜力。重组胶原蛋白高速发展,前景广阔,据弗若斯特沙利文数据显示,2021年我国胶原蛋白终端市场规模为288亿元,预计到2027年,中国胶原蛋白的整体市场规模将达到1738亿元,其中,重组胶原蛋白产品的市场规模为 1083亿元。2022-2027年复合增速有望超过40%。

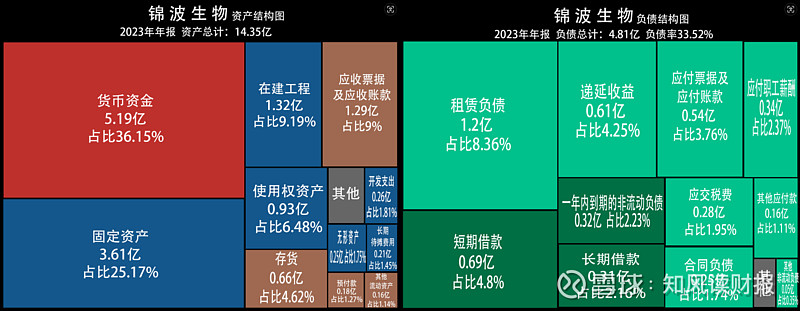

弱小的身体。与其他上市企业相比,锦波生物总资产微小。2023年年报显示,其总资产才14.35亿,负债4.81亿,负债率33.52%,负债适中。

公司资产主要是长期资产,占比达到了45.85%,其中,固定资产和在建及使用权资产合计占比40.84%,显示出公司重资产经营的特点。

使用权资产主要是租赁的锦波产业园厂房。公司于 2022 年 3 月与锦波产业园签署了厂房租赁合同,租赁期限为 10 年。厂房是租的,这也可以看出锦波生物的弱小。当然,公司这样安排既降低了固定资产投资压力,又确保了生产场所的稳定性。

稀疏的翅膀,开始丰满。与2022年相比,公司现金增加了近4亿,达到5.19亿,占比36.15%。这主要得益于2.82亿的上市融资和2亿净利润的增加,翅膀开始丰满。现金储备充足,为公司提供了良好的流动性支持,有助于应对可能出现的市场波动和运营风险。

健康成长。公司的负债结构相对健康,有息负债占比9.19%,而无息负债占比24.33%。以公司目前7.8亿收入和2.86亿扣非净利润的水平来看,付息完全没有压力,甚至可以用现金直接还清有息负债。表明公司财 务健康,风险较小。

开始勇敢地尝试飞行,积极扩张。公司2023年投入了1.26亿的资金用于产业园一期的建设,该项目预计投入4.17亿,目前进度已经达到了71.07%。产业园一期就是重组人源化胶原蛋白生物新材料制造基地,于2023年5月投产,这表明公司在扩大生产规模、提升产能方面有着明确的规划和执行力。

除了基础建设的扩张,公司还努力开拓市场、强化产品品牌建设;重点建设自主品牌“薇旖美® ,目前拥有销售团队 135 人,已覆盖终端医疗机构约 2,000 家。

同时,公司与欧莱雅建立战略合作,首次进入欧莱雅供应链体系,并实现向欧莱雅销售重组胶原蛋白原料,开启了公司原料进入国际知名品牌供应链的里程碑。

总之,锦波生物就像一只初出茅庐的小鸟,充满活力和潜力,尽管身躯幼小,翅膀尚未完全长成,却已经开始勇敢地尝试在胶原蛋白的广阔市场中展翅飞翔。

祝福锦波生物。

———————————————————

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负