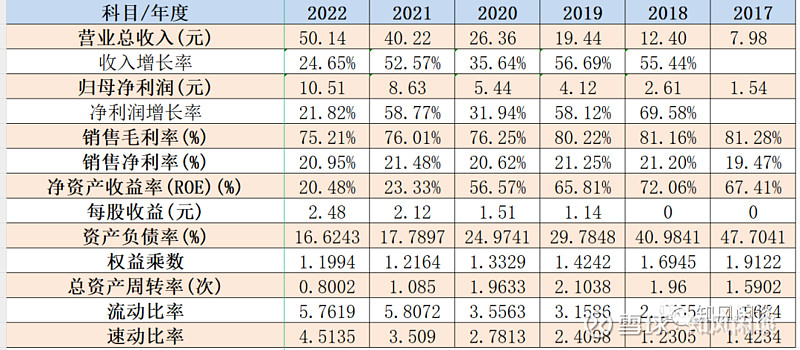

最近看珀莱雅,发现21年才上市的贝泰妮,看了财报等基本指标,高毛利且基本稳定,高roe,负债低,业绩还不断高速增长,21年净利8.63亿,都超过珀莱雅了。22年净利更是高达10.51亿,各项指标都非常漂亮,这不是明显的优质高成长吗?

然而,瞄了下股价,与业绩的高增长,完全是另一番景象。贝泰妮上市两个月后,就一直下跌,至今还没有止跌的迹象。这是为什么呢?

继续了解,贝泰妮主要做敏感性肌肤产品,偏功能性,以“薇诺娜”品牌为核心,跟珀莱雅侧重大众护肤品,还是有差异化的;两者都是以线上销售为主。区别在于生产方式,贝泰妮主要以委托加工为主,70%+委托加工;珀莱雅主要自主生产。这就解释了为什么贝泰妮比珀莱雅毛利高、负债率低的原因了。

贝泰妮负债表也很健康,现金流也很好。经营现金流净额都能满足投资现金流净额,就是净利含金量差了点,但问题不大;基本每年都有自由现金流。2017-2022自由现金流合计28.48亿,比同时期珀莱雅还多。21年融资30亿,累计分红7.84亿。

原来在这里,融资30亿,抽血有点狠。珀莱雅当初上市融资7.67亿,累计分红9.82亿,对比一下就知道,谁对市场更友好了。

看当初上市融资情况,发行6360万股,总股本42360万股,占比15%。原本预计募资15亿,就是原本估值100亿,对比2020年净利5.44亿,18pe;结果一级市场抢手,直接抬高一倍,即总估值200亿,36pe。(要知道当年珀莱雅融资估值才22pe)。最终募资30亿,真是皆大欢喜啊。

看一下股东结构及限售承诺,发现除了大股东诺娜科技(实际控制人郭振宇 、 KEVIN GUO,两人为父子关系)和哈祈生(实际控制人KEVIN GUO),承诺36个月外;其他股东承诺周期都只有12个月,其中包括董事、监事、高管都只承诺12个月。

总之,贝泰妮抢手,一级市场估值抬高了一倍,结果就是二级市场上市后,散户们不给力,导致股价一直下跌。

不过,话说回来,贝泰妮还很优质的。财报各指标各都非常优秀,财报健康,现金流好,比珀莱雅还好。只不过抽血太厉害,对市场不友好;且经营周期还不长,财报真实性及企业成长的持续性还有待观察,所以,贝泰妮,2024年后再考虑吧。

$贝泰妮(SZ300957)$ $珀莱雅(SH603605)$ @今日话题

-------------------------------------------------------------------------

点赞、转发是最好的美德,如果您觉得文章对您有帮助,请您给予笔者赞赏,感谢大家!

———————————————————-

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负。