互动娱乐(300043)

公司名字真是霸气,不了解的都不知道这是个公司。这让我想起了1999年科技泡沫时纳斯达克的各种“tronics”、“net”公司,只要改个名字,股价立刻就可以飞上天。

言归正传,这个公司以前叫星辉车模,2013年之前是做儿童玩具的。但玩具这个行业竞争激烈,天花板明显,增长逐年放缓显而易见。随后,公司和很多公司一样,向“泛娱乐”转型。

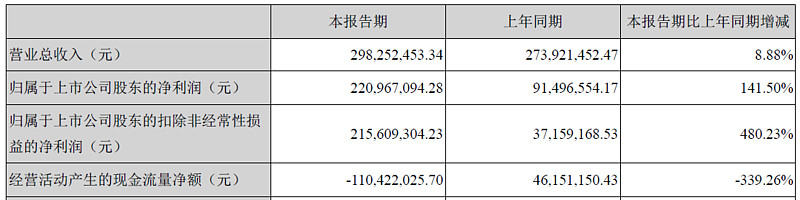

2016年一季度公司净利润同比增长480%!转型成功了?好吧,那我可得仔细看看这个公司。为什么一季度经营现金流为-1.1亿?再看看2015年,归母净利润3.5亿,为什么经营现金流只有可怜的1亿?

不断地收购

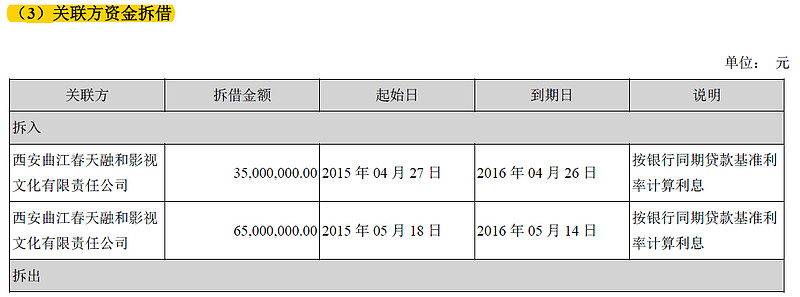

2013年公司收购了两个小的游戏公司,2014年公司又收购了一个大的游戏公司。这都没问题,想当年Cisco也是一个一个收购壮大起来的。奇怪的是,公司2015年3月以战略名义收购了春天融和,12月份又以战略调整为名将春天融和出售了!看到这,心里忍不住想说,宝宝读书少你可别骗我。

再仔细看下去,这一买一卖可不简单:

2014年8月,公司以1.6亿增资春天融和获得20%股权,整体估值8亿。

2015年3月,公司以3.65亿收购春天融和34.23%的股权,整体估值10.7亿。

这分步收购的结果就是,由于估值提高,公司现在可以在利润表上确认之前20%股权升值的投资收益了!一共5300万【=(10.7-8)*20%】。但这不会产生任何现金流。就好像我之前买了盆花儿,50元。6个月以后又买了一盆,200元。现在我宣布之前买的花赚了150元,但这对我这毫无意义。

现在算上5300万账面收益和当年1400万应得利润分配,春天融和的账面成本变成了5.92亿。

2015年12月,公司宣布由于战略调整,将以6.94亿的价格出售春天融和。这下又可以在利润表上计入1亿的投资收益了!钱真是好赚。不过等等,为啥其他应收款上多了1亿?

噢看明白了,这意思就是,大哥,这公司我5.9亿买的,6.9亿卖给你呗。什么?你没钱?没关系我借你。明年能不能还钱再说,反正今年我利润表上可以计1亿的利润了,加上之前的5300万一共1.5亿。要知道,2015年归母净利润总共才3.5亿!

原来净利润增长都是这么来的。但问题是,这1亿和5300万,一分钱都没进公司啊。

2016,FOOL ME TWICE, SHAME ON ME

好了,那再看看2016年一季度吧,仔细看注释:

2016年一季度归母净利润2.2亿,投资收益就3.3亿!这个是咋来的?注释写了,因为实现了非同一控制下的企业合并,对购买日之前已持有的股权进行重新计量,进入投资收益。

也就是说,公司又玩这一套,先收购一部分股权,然后以更高估值再收购一部分实现控股。这样之前的那部分就“升值了”,投资收益直接计入利润表。然而,同样的,这部分不会产生任何现金流,像那盆花儿一样,毫无意义。

那扣除这3.3亿投资收益,一季度公司竟然是亏损的!这跟同比增长480%差的也太远了。再仔细看,公司还计提了1.1亿的资产减值损失。也就是说,一季度重新评估公司之前收购的公司,发现不值那么多钱,要减计了!

哥你也许不知道,港股曾有篇著名的研报,题目是Fool me twice, shame on me!

小结:

发现这些把戏难么?其实也不难,需要的是根据蛛丝马迹去寻找。现金流很多时候就提供了这样的线索。另外,现金流也是可以造假的。比如明明是投资现金流,做点小动作就计入了经营现金流。全是套路呀亲。

什么,你问我这公司能不能涨?我说可以。A股的烂公司多了,不妨碍人家涨好几倍,这个还算好的呢。只要报告上净利润同比大幅增长,谁关心现金流呢?

@今日话题 @不明真相的群众 @DAVID自由之路 @天南财务健康谈 @释老毛 @唐朝 @renjunjie