今年董事会出席的比较全,记得上一次参加国贸股东大会好像是2年前或3年前,当时国贸PE是12-13x,现在是18x。

相信大家交流都有一些不方便说的或主观感受,这里只记录一些要点和大家分享:

1,写字楼:公司提示风险

国贸23年收入39.5亿,也就是40亿。其中写字楼租金16亿,占比40%。如果回看数字,这个数字和2018年、2019年几乎没有区别,也就是说写字楼租金已经5年没涨。

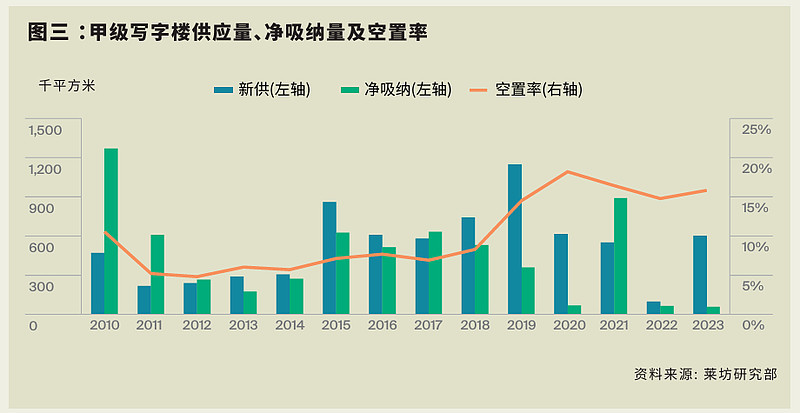

公司提到写字楼市场现在实际是很脆弱的。北京写字楼市场空置率已经达到20%,租金也是下降趋势。原来三年租约给3个月免租期,现在竞争激烈,为了留住客户,已经要给8个月免租期。国贸的写字楼入住率和租金能稳住已经不容易。

CBD地块未来还有新楼入市,大环境不好 + 供给增加,这是潜在风险。

2,商城奢侈品压力:疫情放开后消费回流海外,日元贬值更加剧了这种现象。

商城租金收入2023年为13亿,占比30%出头。疫情期间因为富豪们无法出国,奢侈品回流国内,国内奢侈品销售额大涨。国贸奢侈品销售额在两年内几乎翻倍,21、22、23增速分别为XX、XX、个位数%。23年下半年开始已经看到下滑迹象,叠加奢侈品品牌内部也开始分化。商城租金和出租率有下滑风险。

3,酒店:也到了高位。

4,公寓:贡献太少。

分别查看以上四个板块,在目前时点看,均面临不利的趋势。因此公司2024年预算计划收入依然是39.5亿,和2023年持平。利润总额15.6亿,比2023年的16.8亿还下降1亿。

当然,公司会努力争取超越预算。