$超微电脑(SMCI)$ ,能让两位大佬都站台,牛不牛?

注:这家公司我不懂,刚开始学习。如果有从事这个行业的同学,欢迎指教。

简单说——

1,这公司是个台湾人在美国创办的、主做服务器的公司。

2,原来觉得有点太硬科技了,怕自己看不懂。但今天在B站搜了一下,Jensen Huang和Lisa Su两位大佬竟然都给SMCI站过台!真的刮目相看,也极大提高了研究兴趣。

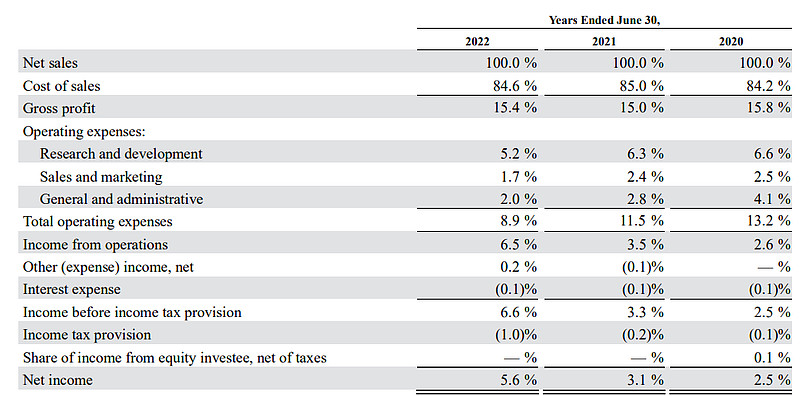

3,在大模型大火之前,毛利率基本在15%左右,净利润率在3%左右。

4,2014年收入14.6亿美金,2021年收入35.6亿美金,复合增速13.5%。

5,2022年业绩开始爆发,收入同增46%,净利润同增155%。收入的高速增长摊薄了研发、营销、行政费用,因此利润率从3.1%提升到5.6%。如果拆分收入增长来源的话,其中服务器系统销量增长23%,平均价格增长32%。

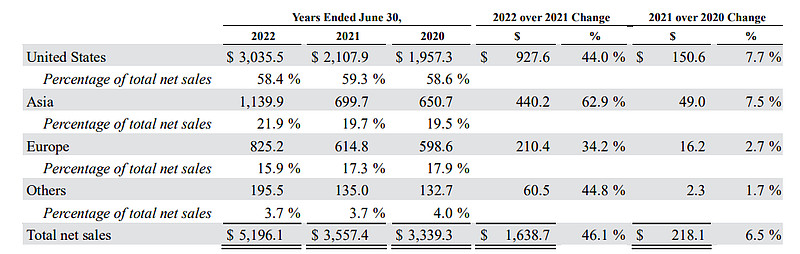

6,地域看的话,美国占到收入60%,亚洲20%。

7,@夸克保本出 2、3月份就推荐过这家公司,实在佩服。当时股价90,然后就是5月一路狂飚,现在已经270。

8,还是那句话,这公司刚看起来,我不懂,主要是抛砖引玉。

9,我担心的两个问题:

(1)这行业有周期性吗?从过往看似乎有?

(2)竞争激烈吗?似乎还好?看$联想集团(00992)$ ROE也有20%以上。

10,我想总结一下老黄站台过程中讲的几点,讲的非常好,也强烈建议大家去看。

(1)加速计算和通用计算有很大不同,主要有三点:

1,It’s full stack. 不可能没有软件就运行在硬件上。写软件也需要用超级计算机去写。

2,Computer of the future is data-center scale. 当数据中心就是计算机的时候,功耗就非常重要。

3,AI服务器非常贵,因此需要有足够的应用跑在上面让它高负荷工作。

(2)液冷重要性:

原来通用计算中心时代,服务器之间的空隙是很大的,是很难通过液冷方式去冷却的。但当我们制造的设备能够越来越紧凑,就能更方便的通过液冷去降低功耗。

【北交所的曙光数创,就是纯正液冷公司】

(3)网络接口重要性:

数据中心的网络接口将非常重要,因为AI数据中心非常贵,建一个可能要10-20亿美金,如果因为网络传输丢失20%,那意味着就是损失了2-4亿美金,这是非常夸张的。

过去的数据中心是用来获取信息的,而未来的数据中心将是AI生产工厂,是不能宕机的,对稳定性的要求更高。

【所以最近A股网络传输光模块的公司都涨疯了】

11,其实现在通过B站、Youtube等等,可以做很多学习和调研,关键还是要多搜、多看、多学。有一个open的心态。