今天看到$阜丰集团(00546)$ 的年报,想起之前还看过,顺便回顾一下过去五年看到过的类似低估机会,总结一下经验教训。

他们分别是:中国联塑(2018)、阜丰集团(2020)、新华文轩(2021)、中国科传(2021)、中国通信服务(2023)、中国国贸(2020)。

一、总结一下我看中他们的特点:

(1)业务都极其稳健,当然和电动车、新能源、互联网比起来,业务也都极其boring:

联塑,做塑料管道的老大。需求稳健,成本规模优势。

阜丰,味精龙头,和梅花生物合计市占率80%。

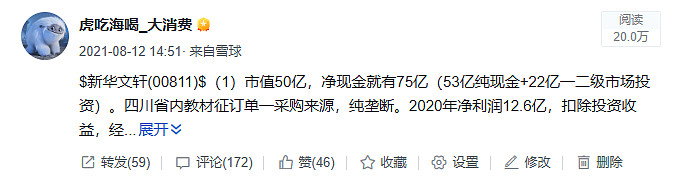

新华文轩,四川教育出版垄断。

中国科传,科学教辅期刊垄断。

中国通信服务,通信基建龙头。

中国国贸,CBD核心资产。

(2)当时都非常低估,基本不是0.5x pb,就是5 P/E,或者市值低于净现金。

中国联塑,4.5 P/E

阜丰,0.5 pb

新华文轩,市值低于净现金。

中国科传,8.5 P/E,对,这么“贵”!我没买。

中国通信服务,市值低于净现金。

中国国贸,11 P/E,更“贵”,我也没买。

(3)当时一大堆人评论说,这些东西,可能一直便宜,万年不涨。别算什么净现金、扣除现金的PE,没用。可是回头看,都涨了,涨的还不少。事实上这些把握住两个,基本就是5年3-5倍,

而且,这还是在(亏损)风险极低的情况下获得的,这是那些不确定性较高的科技公司比不了的。如果算Sharp ratio,这些一定是高于那些新能源、互联网投资的。

二、细说:

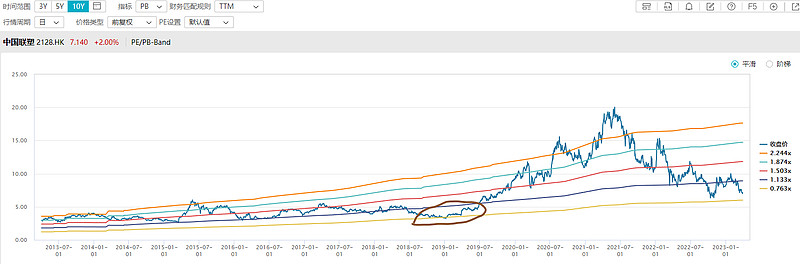

1,中国联塑,2018-2021,4年3-4倍。

2018年初发现中国联塑,2018年下半年,中国联塑跌破1pb,最低至0.8pb,4.5x P/E。

5 P/E以下,意味着只要收入利润稳定,哪怕不增长,你的投资回报是20%。(当然这是纸面上的,除非100%分红且不收税)

2019、2020年,联塑收入分别增长11%、6.5%,利润增长21%、24%,完全超出预期。

2020年,PE回升至10x。

2021年,PE超过12x。

2018-2021,4年3-4倍。

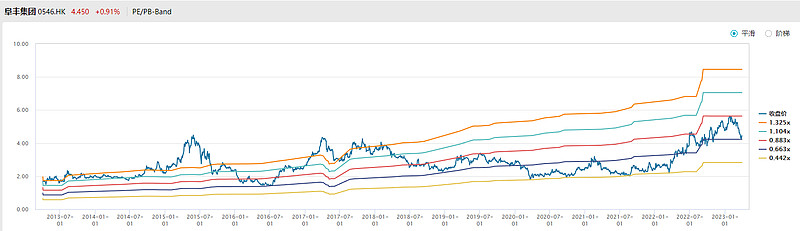

2,阜丰集团,2020-2022,2年涨幅80%-100%

2020年8月,发现阜丰集团。0.5x pb,ROE>10%同样意味着对应20%的回报。

2022年7月,回升至0.9x pb。2年涨幅80%。至2023年又涨了一些,涨幅超过100%。

果然成了下一个中国联塑。

3,新华文轩,2021-2023,涨幅20%

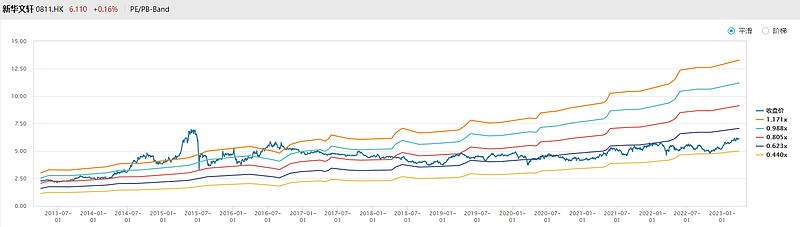

2021年8月,看到新华文轩H股,市值低于净现金。0.5pb。

目前回头看,这个涨的最少,1年半的时间,只有20%。但新华文轩A股涨了有接近50%。

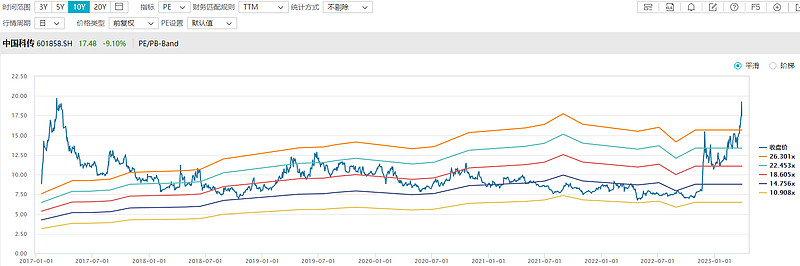

4,中国科传,2021-2023,涨幅100%

2021年5月,发现中国科传,去了股东大会。

当时市值70亿,净利润4.6亿,15x P/E。但事实上公司账上有40亿净现金,扣除之后,30亿市值除3.5亿净利润(扣除现金收益)=8.5倍P/E。公司业务近乎垄断,极其稳定的养老股。

考虑到国企机制,以及出版业长期10 P/E的估值,不能算特别低估。所以我没买。事实上这里面的五个机会,我也只把握住了中国联塑、一点点的新华文轩和中国通信服务。

2023年随着中特估、AIGC大潮,中国科传竟然翻倍。

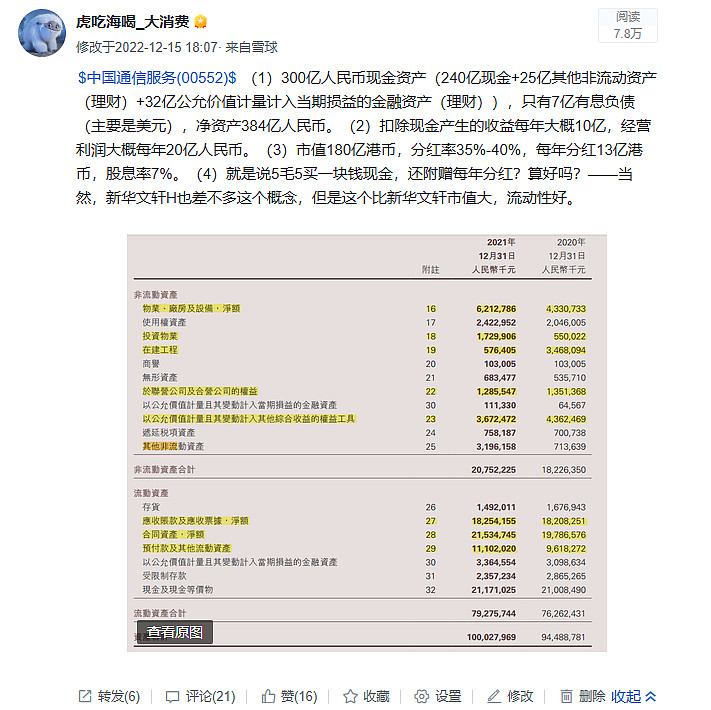

5,中国通信服务,2022.12-2023.3,涨幅50%

2022年12月,发现中国通信服务。又是一个市值低于净现金的公司!0.4x P/B。

业务也是boring但稳健,股息率有7%。

最近随着市场重新关注运营商、通信,4个月涨幅50%。

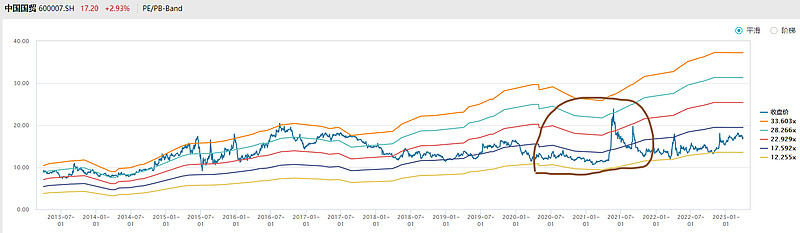

6,中国国贸,2020-2021,涨幅100%

国贸,北京CBD核心商业资产。每年5%的稳健增长是有的。

也去了两年股东大会,公司治理还是非常不错的,起初由郭鹤年家族帮着管理,还是非常规范的。

疫情一来,2020年最低跌到11x P/E。

分红率50%,意味着股息率大约在4.5%。最近分红率提升到60%以上。

2021年5月炒了一波疫情放开,股价直接翻倍,也就一年时间。

当然,这5年还有我没关注到的、和以上类似的低估机会,比如:

7,陕西煤业,2020年5月,1.2x pb,7 pe。三年涨幅3倍。

8,中国移动H,2021年1月,0.7x pb,7.2 pe。两年涨幅50%。