$露露柠檬(LULU)$

1,中国

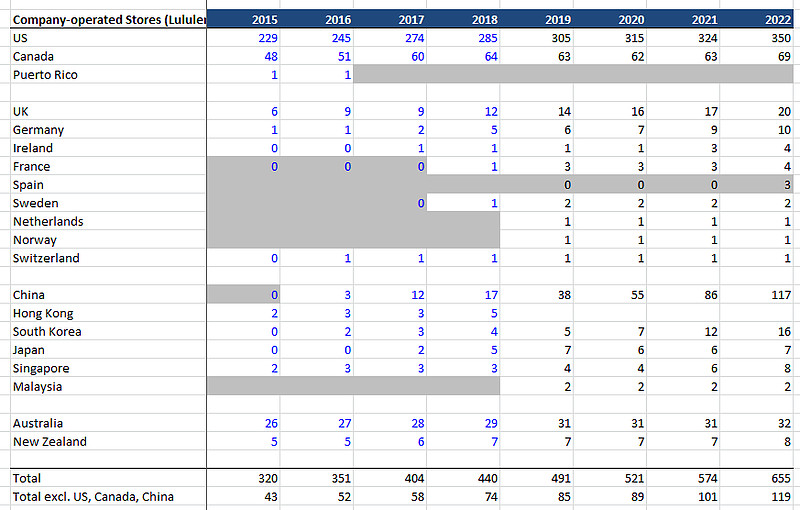

(1)Lulu 2022年首次单独披露中国数据,销售7亿美金,约等于 50亿人民币。

(2)年末117个店铺,平均年内大约100个店铺。剔除线上销售,估计线下店铺单店销售额在3500-4000万。

(3)坪效超过10万/平米。

2,美国

最夸张的是美国,单店销售额接近800万美金,5500万人民币。且美国同店销售还有20%+增长。(合并考虑online。美国店铺数只增长8%,而总销售增长30%。)

而中国同比下降9%,疫情影响。

这也是为什么2022年Lulu毛利率下降2.3个百分点,但利润率只下降0.8%的原因。

3,全球

(1)全球现在655家门店,总销售额81亿美金,560亿人民币。收入三年翻倍,2019年是40亿美金。

(2)Q4收入增速30%,全年收入增速30%。

(3)其中线上贡献46%(这个数字夸张,安踏这种也就是30%),线下直营店贡献45%,其他贡献9%。

(4)中国目前只占全球销售额的8%

(5)女性贡献了Lulu销售额的70%(65%+配件11%/2假设男女比例差不多)

4,需要问的问题:

(1)美国能保持什么增速?

(2)中国能保持什么增速?

(3)Lulu向生活服饰的拓展能更成功吗?鞋能更成功吗?

(4)欧洲的销售和美国比,简直是渣渣。欧洲现在只有46个店,还不到中国的一半。欧洲市场能打开吗?欧洲人不爱瑜伽吗?

精彩讨论

戴大西虎吃海喝2023-03-29 14:56On、Lululemon的美国销售,分别增长80%、30%,全部超预期。美国人民过得挺好啊!

RobyS2023-03-29 20:17我依稀还记得上次的第三极是UA……

戴大西虎吃海喝2023-03-29 19:49Lulu中国Q1增速还提高了,大于30%——In terms of China, we haven't put a fine point on China in 2023. However, what I'd say is we still had a degree of COVID disruption in both Q4 and full year '22, and we were at a 30% growth rate. We have seen that trend accelerate as we moved out of Q4 and into 2023, particularly Q1. So we are above that 30% growth.

全部讨论

On、Lululemon的美国销售,分别增长80%、30%,全部超预期。美国人民过得挺好啊!

Lulu中国Q1增速还提高了,大于30%——In terms of China, we haven't put a fine point on China in 2023. However, what I'd say is we still had a degree of COVID disruption in both Q4 and full year '22, and we were at a 30% growth rate. We have seen that trend accelerate as we moved out of Q4 and into 2023, particularly Q1. So we are above that 30% growth.

还没来得及仔细看年报。比较关心存货,存货环比下降17%,接近3亿美金,结合收入增长来看销售还是很强劲啊。不太好的是毛利率还是在下行,虎哥了不了解原因,是原材料问题还是折扣率啊。

质量变差了~~且受到Descent、Arcteryx设计改善的强烈冲击

23Q1电话会要点:

(1)公司在旧金山开展了免费假货换真货活动,TikTok上获得1.85亿次观看。换货的顾客中50%是新客。50%是30岁以下。

(2)产品方面,核心品类高增,继续拓展高尔夫和网球品类。

(3)董事长4月中去了中国。去年秋天进入西班牙,马上泰国要开第一家店。

(4)Q1客流同比增长30%。老客户消费同比增长22%,新客户消费同比增长28%。

(5)利润率方面,美国最高,中国其次,欧洲再次。

OUTLOOK:

(1)Q2存货预期同比增长20%。

(2)Q2预期收入同比增长15%-16%(注:Q1预期16%-18%,实际24%);毛利率预期同比上升2-2.2个百分点,主要由于空运费用降低;EPS预计2.47-2.52,去年同期2.2。

(3)全年收入预期94.4-95.1亿美金,EPS 11.74-11.94,去年为10.07。