报告期内,复星旅文的经营情况为:

各项业务的经营情况基本符合预期。

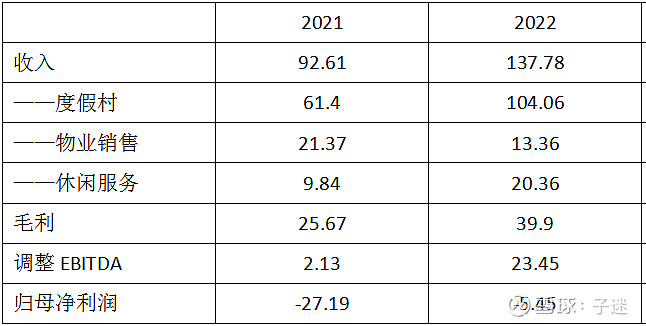

2023年复星旅文各项业务的增长依然强劲且一致性预期强。从一季度的经营情况来看,①度假村营业额较2022年同期增长55.4%,较2019年增长26.4%,刷新历史记录;②亚特兰蒂斯头两个月的经营情况不错。实现营收3.99亿元,同比增增长10.1%,平均入住率96%,平均每日房价达2893元,创了历史新高。③太仓项目房产销售还不错,预计下半年开业,如果做得好应该不输于亚特兰蒂斯。

公司逐渐往轻资产转移:①22年出售了2个自持度假村回流8.46亿元;②太仓和丽江项目正在找具备资金优势的战略。复星资产负债率高达93%,这是影响估值的一大要素之一,未来有可能会随着负债率得下降而修复。

估值方面,底部扎实的观点不变,当前130亿的估值还是挺便宜的。22年以来复星旅文已经走出疫情困境,未来1-3年的增长动力依然有想象力,确定性也高,把已有的度假村、亚特兰蒂斯和复游城项目加起来,合理估值在250-300亿左右,大概对应7-9倍的EV/EBITDA的估值,如果乐观按照其余度假村10-14倍的倍数,估值在400亿+。

但是市场给的估值不高,我一直没有想明白,从21年下半年至今已有近两个年头,市场对复星旅文业务的复苏并不感冒,猜想是旅游地产的商业模式、高杠杆、复星系等三个负面要素??

另外,谈谈我对度假村和亚特兰蒂斯估值的看法:

l 度假村

2015年时,复星溢价44.7%以70亿元收购,当时营收89亿元,预计EBITDA为4-5亿元,合理EV/EBITDA的估值约为9-10倍,复星给的估值为14-18倍。

不断执行升级战略后clubmed的经营情况比当时好很多,2022年的EBITDA为21.87亿元,基本恢复至2019年水平。所以我们对股价复盘,2019年上市期间,复兴旅文的估值约200亿港元,后很快跌到100-150亿市值。当时没有亚特兰蒂斯,也没有复游城项目,更多是给clubmed的估值。

未来的clubmed经营情况将越来越好,至少在短期1-2年内能够看到明显的增长,EBITDA有望实现30亿元,我认为合理估值在100-200亿之间。至少估值底部挺扎实。

l 亚特兰蒂斯

未来2-3年,亚特兰蒂斯有很大的概率实现15-20亿的营收,对应8-10亿的EBITDA,按照8-12倍的倍数,估值中枢在80-100亿左右。