6号,看到大股东折价减持复兴旅文2800万股,套现2.4亿元,当天股价下跌20%。这几天累计的跌幅超30%,个人认为复兴旅文的价值被市场低估,看好复星的理由可总结为:①海外强势复苏,呈现业绩拐点;②国内核心的亚特兰蒂斯知名度高,受疫情影响有限;③资产足够硬,此时的安全边际高。

1.度假村业务

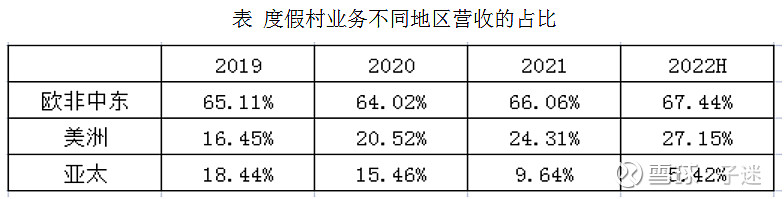

截止2022上半年,复星拥有拥有66个度假村,其中34个在欧非中东、13美洲和19个在亚太地区。中国预计有5-7个,2019年上半年度假村业务的营收中有6%的营收来自中国,个人认为中国的度假村业务对整体影响不大。

2022年上半年度假村业务恢复情况还不错,实现营收57.43亿元,同比增长336%,恢复至19年的90.2%。

其中,欧非中东、美洲和亚太分别恢复至2019年的81.2%、107.2%和77.1%。欧非中东的里边,法国是大头,占60%,法国已恢复至2019年的98%。

所以,重点关注法国、美洲和其他地区的疫情政策以及旅游业的恢复情况。

欧盟:在5月17日宣布,取消所有旅行限制,欧洲国家将常态入境

法国:3月14日起,取消强制佩戴口罩并停用“疫苗通行证”(在疫情反弹时候宣布)

英国:2月21日,首相宣布取消英国所有剩余新冠防疫限制,没有免费核酸检测,阳性患者也不用隔离,全民解放。

波兰:3月28日,取消大部分疫情防疫措施,入境人员无须隔离

芬兰:6月30日取消国际旅客所有新冠入境限制。

美国:从6月12日起国际旅客在登记前不用出示新冠核酸阴性证明

等等,海外国家基本上逐步取消防疫措施,放开对旅游业的限制。而且在本次奥秘克戎的爆发阶段,没有看到这些国家重新加紧防疫的态度,基本上都是躺平,接受新冠。

旅游人数方面:

世界旅游组织:今年1-5月,欧洲国际旅客数量同比增长350%,美洲同比增长112%,相比2019年同期分别下降36%和40%。同时期内,亚太的国际旅客数量同比增长94%,但仍只有2019年同期的10%。(开始反转,但距离19年还有较大差距,预期在24/25年恢复)

法国:22年暑期旅游市场已经超过新冠疫情前

美国:本土旅游业已基本恢复,基本上达到疫情前的水平,国际游客还没恢复。

所以,个人认为,在毒性和死亡率不出现上升的情况下,海外国家的防疫政策以及居民的出游大概率是处于持续恢复的状态。复星15年收购时,报价约50亿,当时15年度假村业务营收约90亿,假设EBITDA率为9%,对应的EBITDA倍数约6倍;复星溢价44.7%亿70亿元收购,给8.5倍。

上半年EBITDA值为11.65亿,假设下半年可以实现20亿的EBITDA,如果给3-5倍估值,再按照平均汇率计算,大概能够值100亿港币。

2.亚特兰蒂斯

从开业至今营业额不断创新高。2022年1-2月的营业额还处于增长状态,3-6月全国范围爆发疫情,导致整个上半年的营收下滑41.7%。

远期预期该项目能够实现20亿收入,EBITDA为10亿。粗略判断,亚特兰蒂斯价值大几十亿,中枢估值60-70亿,乐观估值在100亿左右。而且当时亚特兰蒂斯做融资时,机构给亚特兰蒂斯的估值都超过了百亿。

3.总结

个人认为这几个逻辑还是挺硬的,考虑给高杠杆企业打折,好像也是便宜。关于复星系缺钱,个人也不太担心,像这种高知名度的主题公园,都是现金奶牛,已有的复游城项目可能走轻资产路线,好像对于大资金的需求不高。

以上内容为个人投资记录,不做投资建议!欢迎大家一起交流想法!