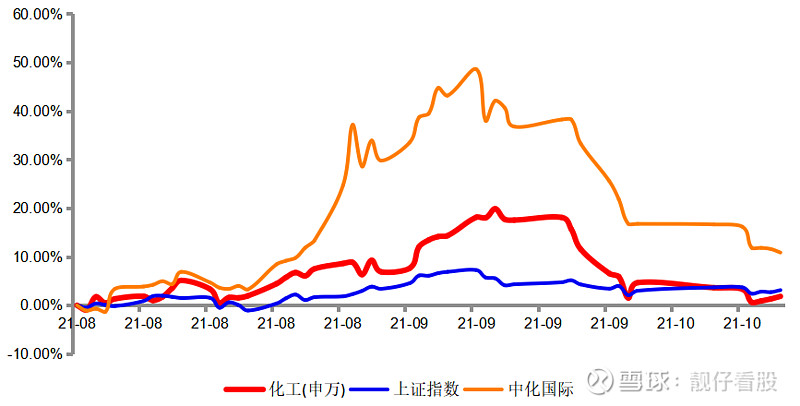

8月初,我在上篇中介绍了自己看好 $中化国际(SH600500)$ 的几个点,当时股价8块多一点,9月份最高冲上12块多。最近,股价跟着外部环境一起进入新一轮盘中整理。截至今天收盘,收在9.32元/股。中长期看,观点暂时依旧保留,具体如下,欢迎讨论。(上篇详情可戳:网页链接)

1、在建工程转固资产增幅明显

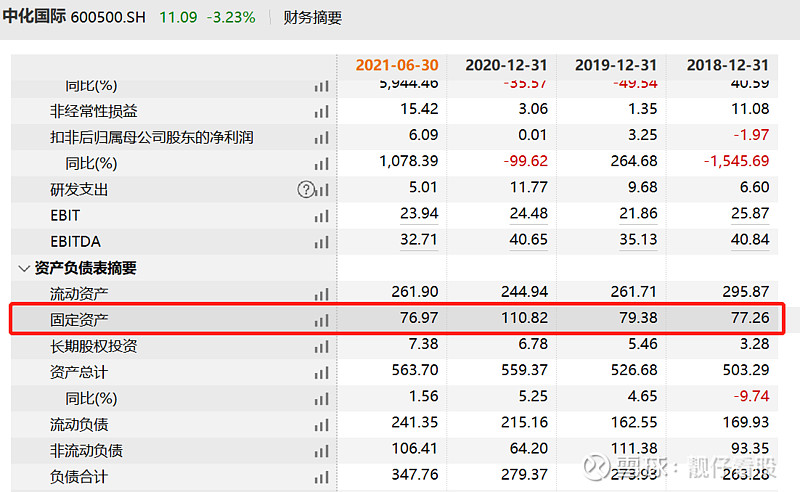

上半年,中化国际在在建工程方面投了90多亿,反观20年、19年,差不多在53亿、37亿左右,增幅非常明显。从公司这两年固定资产看,公司18年和19年固定资产余额只有77.26亿和79.38亿,到了20年和21年上半年,固定资产余额达到110.82亿和76.97亿,20年底较19年底增加了30多亿,今年上半年基本接近18-19年全年的量。

而支撑股价中长期不断上涨的根本动力,是企业不断超市场预期的净利润回报。从中化这两年猛增的在建工程规模,一定程度上能看出公司接下来的产能投产情况。随着工程的竣工投产,一旦变成固定资产后,意味着它们将很可能为公司创造更多的营收和利润。

Wind数据显示,在400多家SW化工企业中,截至6月底,只有中国石化、荣盛石化、东方盛虹、万华化学4家化工企业在建工程规模在百亿之上。其中,除了 $东方盛虹(SZ000301)$ 他几家这两年在建工程规模基本维持在一个相对平稳状态。而这一点,从盛虹这两年业绩表现和股价走势还是能够看出一些端倪的,有兴趣的可以自己去复盘一下。

2、部分新材料业务投产在即

那么,这么多在建工程主要投向哪些方向呢?从公司之前在业绩说明会上的说法看,主要围绕当前战略重心之一的“新材料业务”展开,即碳三、芳纶、环氧树脂等项目。

从目前项目进展看,部分新材料业务预计年前可以投产。其中,碳三一期项目ECH钢结构施工基本结束、启动设备安装,酚酮、BPA、PDH推进土建和桩基施工;芳纶项目经调试产能消耗达设计指标,上半年累计产量1,000吨以上,月平均合格率近80%;环氧树脂项目推进土建和桩基施工,预计年底能建成。

从中化自身看,公司是具备氯苯、氯碱产业链的,能够为碳三、聚合物添加剂、对位芳纶等材料的生产提供原料,从而在成本方面占有一定优势。据估算,单是碳三项目投产后,可以为中化贡献年销收110亿元左右。

3、锂电业务深度契合化工优势

之前国务院在《新能源汽车发展规划(2021~ 2035年)》里提到,预计2025年新能车的渗透率20%,从目前情况看,这一目标很可能在明年就能实现。在可预见的将来,我非常看好新能车逐渐取代油车的趋势。

在市场空间足够大的基础上,我觉得中化国际选择布局新能源的主要优势有二:一、动力电池从材料到电解液,都跟化工有密切关系,而中化也算是老牌化工企业了,无论是技术,还是资源,这一点都是一般民企比不了的;二、树大好乘凉。作为央企,产能投产后,相比较来说,中化的货源供应更加稳定。

4月份,中化在扬州的锂电基地揭牌,打算分四期建设20GWh锂电产能,并在明年向宝马i3供货。受疫情影响,我估计进度会比预期晚些,不过好在公司已经表示,目前基地已经全面复工了,设备进场工作也在进行中。从18年中化与宝马合作后,这两年双方其实也是动作不断,比如19年三元锂电储充一体化综合能源站项目,20年战略合作框架协议等。关于这次扬州项目的再合作,其实也是意料之中。

4、被纳入中证上海环交所碳中和指数

前不久,中证指数表示,和上海环交所一起编制的碳中和指数将在10月21日发布,而中化国际也被纳入100只指数样本名单。同批次被纳入的还包括 $比亚迪(SZ002594)$ 隆基股份(SH601012) 、大唐发电(SH601991)等光伏、新能源车、水电领域的多家龙头公司。

这个指数的纳入,一方面,是对中化在传统能源转型成效以及碳中和贡献方面的肯定;另一方面,据上交所党委副书记蔡建春表示,后续还会基于该指数进行开发ETF产品。