核心观点

行业整体策略:光伏演绎极致低价,海风、车型有突破

光伏正在演绎极致底部,往往这个时候是最大的长期机会;电动车终端创新不断,将带来产业链格局进一步优化;短期机会在于电力设备、智能化、海风等细分环节。

新能源汽车产业链核心观点:

1)重视特斯拉等龙头公司的拓展。特斯拉上海储能超级工厂获施工许可,规模近40GWh。广汽埃安与宁德时代签署换电项目合作框架协议。

2)蔚来发布新品牌乐道,新产品周期是核心。乐道是蔚来旗下全新智能电动汽车品牌,目标为家庭用户;首款车型乐道L60定位于家庭智能电动中型SUV,对标Model Y,有望具备较高性价比;看好下半年纯电SUV销量的提升,看好自主品牌通过新SUV车型提升市占率。

3)智己L6正式发布,引领半固态等新技术。智己L6在智驾、底盘、超充等方面具备优势,看好智己在20-30万纯电轿车市场的竞争力,销量有望超预期。智己L6半固态电池版上市权益价32.59万元起;有望下半年上市,有望带动半固态电池、硅基负极等新技术加速落地。

光伏产业链核心观点:中期底部将很快到来

1)上游极致低价持续,有望加速供给端出清。目前单晶致密料的主流成交价格为36元/KG;N型M10硅片主流成交价格为1.25元/片;这些非理性的价格将加速二三线公司现金流的枯竭。

2)关注光伏需求的边际变化。光伏最大的逻辑在于价格降低必将导致更多的需求,目前从中东等地已看到这样的趋势,海外新增区域更值得关注。发达区域的制约也在逐步明晰:美国一季度新增4.6GW太阳能装机(同比+83%)。

3)海外政策变化将加速本土化产能释放。美国针对东南亚双反调查开启,最迟6月10日做出初裁产,其本土产能建设有望加速落地,阿特斯等公司受益。

风电产业链核心观点:布局海风、海外,短期零部件逻辑更好。

1)帆石一、二项目近期均现积极进展。近日中广核阳江帆石一项目启动基础预制施工及风机安装工程Ⅲ标段招标;帆石二海风项目(1GW)进行风机招标。

2)广东2023年竞配7GW省管项目已经核准5.3GW,未来两年将进入集中建设期。

周观点

(一)新能源汽车:新301关税条款对我国电动车产业链关税提高、蔚来发布新品牌乐道

最新301关税条款对我国电动车产业链关税提高,我国锂电池企业出海建厂的节奏有望提高。白宫建议将以下产品关税提升:1)电动汽车2024年从25%到100% ;2)锂离子电动汽车电池2024年从 7.5%到25%;3)天然石墨2026年从0%到25%;4)其他关键矿物2024年从0%到25%。我国对美国的电动车出口销量较少,增加关税对我国电动车销量影响不大。新政策对电动车关税增加幅度较大,但我国对美国的电动车出口销量较少,据中国汽车流通协会,2024年Q1中国新能源车企在美国暂无销量,因此即使增加高额关税,其对对我国电动车销量影响不大。动力锂电池关税增长幅度较大,但美国电池本土产能仍无法满足车企需求,有望加速我国锂电池企业出海建厂的节奏。天然石墨关税2026年提升到25%,我国天然石墨企业具有两年过渡期。

蔚来发布新品牌乐道,智己L6正式发布。乐道是蔚来旗下全新智能电动汽车品牌,目标为家庭用户。首款车型乐道L60定位于家庭智能电动中型SUV,具备Cd 0.229超低风阻、空间大、能耗低等优势,标准续航550km,长续航730+km、超长续航1000+km,具备900V高压架构,可用蔚来换电网络,预售价21.99万元。我们认为:1)乐道对标Model Y,有望具备较高性价比;2)目前国内对标modelY的纯电SUV较少,2023年年末及2024年一季度主要是对标model 3的纯电智能轿车集中发布,二季度纯电SUV新车型陆续推出,如比亚迪海狮07 EV 、乐道等,看好下半年纯电SUV销量的提升,看好自主品牌通过新SUV车型提升市占率。智己L6本周正式发布并上市,全系标配、灵蜥数字底盘、智慧四轮转向系统、激光雷达、英伟达OrinX芯片、高通骁龙8295芯片、ISC智慧灯语系统,上市权益价19.99万元,半固态电池版上市权益价32.59万元起。我们认为智己L6在智驾、底盘、超充等方面具备优势,看好智己在20-30万纯电轿车市场的竞争力,销量有望超预期。我们认为小米、极氪、智己等品牌在20-30万纯电轿车市场不断提升产品力和性价比,加上纯电SUV的发力,我们认为下半年纯电销量有望超预期,同时智己半固态车型有望下半年上市,有望带动半固态电池、硅基负极等新技术加速落地。

产业链受益标的:

3)创新与弹性:华为等终端创新;碳酸锂等弹性;

(二)光伏:对拐点可以乐观点

本周我们的观点如下:

根据白宫消息,拜登将强化本土产能回流,新的变化包括:

1)提升对中国关税外;

2)明确将在2024年6月6日结束东南亚关税豁免,打击囤积组件行为,豁免组件需要再180天内完成安装;

3)中国企业在东南亚产能增加,能源部和商务部将加大力度监控进口情况防止不公平竞争;

4)财政部明确补贴细节

5)能源部投入0.7e美元研发资金,入选的18个项目将填补国内太阳能制造供应链的缺口,包括设备、硅锭和硅片以及硅和薄膜太阳能电池制造。

6)201规定有5GW电池片豁免额,若电池片进口额逼近5GW,或提升电池片配额至7.5GW

已有政策:70亿美元用于“人人享有太阳能”(户用)、扩大了能源社区奖金抵免的资格(社区光伏)、48C先进等于项目授信(支持太阳能组件制造,已助力多晶硅、玻璃产能建设,后续项目授信中)等。

于此同时,美国针对东南亚双反调查开启,最迟6月10日做出初裁产。

我们的观点:产能缺口和经济性为中长期核心,美国对本土产能扶持力度持续提升或将在短期带来压力,但在天然成本差距下,终有弹尽粮绝时,过往历轮周期,高补贴高扶持的情况都无法持续。短期东南亚产能扩张将放缓,核心是大家对政策风险担忧增加,减缓产能扩张,美国本土产能建设潮将短期兴起。

随着市场对利空感知边际弱化,利空逐步出尽期待拐点。

产业链相关标的:

1)核心成长:隆基、通威、晶科、晶澳、阿特斯、中环、天合、阳光等。

3)新成长:爱旭股份、异质结、钙钛矿产业链等。

(三)风电:广东存量和新竞配项目稳步推进,未来两年将进入集中建设期

风电行业本周我们的观点如下:

帆石一、二项目近期均现积极进展。

5月17日,中广核阳江帆石一项目启动基础预制施工及风机安装工程Ⅲ标段招标。根据公告,此次采购范围为27台13.6/14MW风机的导管架基础和26套钢管桩的预制、运输、施工,以及27台风机的安装,海上升压站基础及海上补偿站基础的预制、运输、施工工作。该项项目于2022年12月16日进行基础预制施工及风机安装工程Ⅰ标段招标,2024年5月11日公布中标结果,华电中标(10.70亿);2023年1月19日进行基础预制施工及风机安装工程Ⅱ标段招标,2023年2月16日公布中标候选人,中交第三航务工程局预中标(6.67亿)。此外,该项目于2022年8月8日进行勘察设计招标,于2024年5月17日公布中标候选人,中国能建广东电力设计研究院预中标(1.52亿)。从时间线来看,帆石一项目经过一年多的停滞后,于近期再次启动各个环节的招投标工作,此外2024年4月26日阳江帆石二海风项目(1GW)进行风机招标。帆石一二项目的进展展现了积极信号,预计航道问题有望很快妥善解决。

广东23年竞配7GW省管项目大部分已核准。

截至目前,广东2023年竞配的7GW省管项目已经核准5.3GW(包括阳江三山岛1到6共3GW,江门川岛一、二共0.8GW,红海湾三、五、六共1.5GW),仅剩湛江徐闻东一、二共0.7GW,珠海高栏一、二共1GW,合计1.7GW未核准。此外,2023年竞配的省管7GW项目已经全部开始前期技术咨询及专题报告服务等招投标工作。根据海上风电开发周期,预计这批项目有望在25年开始开工建设,26年并网。因此,广东未来几年海风建设将进入新一轮高峰。

投资建议:继续推荐“两海主线”。

1)海缆:东方电缆等;

2)塔筒/桩基:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)铸锻件等零部件:金雷股份、日月股份、振江股份、禾望电气等。

板块和公司跟踪

新能源汽车行业层面:美国修改301条款,将大幅提升我国电动车关税

新能源汽车公司层面:多氟多拟与圣泰材料共同投资设立河南氟泰科技有限公司

光伏行业层面:白宫宣布大幅提高对华新能源汽车、太阳能以及半导体行业进口关税

光伏公司层面:德业股份发布公司股东集中竞价减持股份公告

风电行业层面:多个海上风电项目招投标

风电公司层面:金盘科技发布关于持股5%以上股东集中竞价减持股份计划公告

风险

提示

下游需求不及预期、行业竞争加剧、技术进步不及预期

正文内容

周观点

行业观点及投资建议

(一)新能源汽车:新301关税条款对我国电动车产业链关税提高、蔚来发布新品牌乐道

新能源汽车行业本周我们的观点如下:

最新301关税条款对我国电动车产业链关税提高,我国锂电池企业出海建厂的节奏有望提高。白宫建议将以下产品关税提升:1)电动汽车2024年从25%到100% ;2)锂离子电动汽车电池2024年从 7.5%到25%;3)天然石墨2026年从0%到25%;5)其他关键矿物2024年从0%到25%。我国对美国的电动车出口销量较少,增加关税对我国电动车销量影响不大。新政策对电动车关税增加幅度较大,但我国对美国的电动车出口销量较少,据中国汽车流通协会,2024年Q1中国新能源车企在美国暂无销量,因此即使增加高额关税,其对对我国电动车销量影响不大。动力锂电池关税增长幅度较大,但美国电池本土产能仍无法满足车企需求,有望加速我国锂电池企业出海建厂的节奏。天然石墨关税2026年提升到25%,我国天然石墨企业具有两年过渡期。

蔚来发布新品牌乐道,智己L6正式发布。乐道是蔚来旗下全新智能电动汽车品牌,目标为家庭用户。首款车型乐道L60定位于家庭智能电动中型SUV,具备Cd 0.229超低风阻、空间大、能耗低等优势,标准续航550km,长续航730+km、超长续航1000+km,具备900V高压架构,可用蔚来换电网络,预售价21.99万元。我们认为:1)乐道对标Model Y,有望具备较高性价比;2)目前国内对标modelY的纯电SUV较少,2023年年末及2024年一季度主要是对标model 3的纯电智能轿车集中发布,二季度纯电SUV新车型陆续推出,如比亚迪海狮07 EV 、乐道等,看好下半年纯电SUV销量的提升,看好自主品牌通过新SUV车型提升市占率。智己L6本周正式发布并上市,全系标配、灵蜥数字底盘、智慧四轮转向系统、激光雷达、英伟达OrinX芯片、高通骁龙8295芯片、ISC智慧灯语系统,上市权益价19.99万元,半固态电池版上市权益价32.59万元起。我们认为智己L6在智驾、底盘、超充等方面具备优势,看好智己在20-30万纯电轿车市场的竞争力,销量有望超预期。我们认为小米、极氪、智己等品牌在20-30万纯电轿车市场不断提升产品力和性价比,加上纯电SUV的发力,我们认为下半年纯电销量有望超预期,同时智己半固态车型有望下半年上市,有望带动半固态电池、硅基负极等新技术加速落地。

产业链受益标的:

1)格局好的龙头:特斯拉、宁德时代、天赐等。

2)出海领先的龙头:璞泰来、亿纬、新宙邦等。

3)创新与弹性:华为等终端创新;碳酸锂等弹性;

(二)光伏:对拐点可以乐观点

光伏行业本周我们的观点如下:

根据白宫消息,拜登将强化本土产能回流,新的变化包括:

1)提升对中国关税外;

2)明确将在2024年6月6日结束东南亚关税豁免,打击囤积组件行为,豁免组件需要再180天内完成安装;

3)中国企业在东南亚产能增加,能源部和商务部将加大力度监控进口情况防止不公平竞争;

4)财政部明确补贴细节

5)能源部投入0.7e美元研发资金,入选的18个项目将填补国内太阳能制造供应链的缺口,包括设备、硅锭和硅片以及硅和薄膜太阳能电池制造。

6)201规定有5GW电池片豁免额,若电池片进口额逼近5GW,或提升电池片配额至7.5GW

已有政策:70亿美元用于“人人享有太阳能”(户用)、扩大了能源社区奖金抵免的资格(社区光伏)、48C先进等于项目授信(支持太阳能组件制造,已助力多晶硅、玻璃产能建设,后续项目授信中)等

于此同时,美国针对东南亚双反调查开启,最迟6月10日做出初裁产。

我们的观点:产能缺口和经济性为中长期核心,美国对本土产能扶持力度持续提升或将在短期带来压力,但在天然成本差距下,终有弹尽粮绝时,过往历轮周期,高补贴高扶持的情况都无法持续。短期东南亚产能扩张将放缓,核心是大家对政策风险担忧增加,减缓产能扩张,美国本土产能建设潮将短期兴起。

随着市场对利空感知边际弱化,利空逐步出尽期待拐点。

产业链相关标的:

1)核心成长:隆基、通威、晶科、晶澳、阿特斯、中环、天合、阳光等。

2)辅材:福斯特、通灵股份等。

3)新成长:爱旭股份、异质结、钙钛矿产业链等。

(三)风电:广东存量和新竞配项目稳步推进,未来两年将进入集中建设期

风电行业本周我们的观点如下:

帆石一二项目近期均现积极进展。

5月17日,中广核阳江帆石一项目启动基础预制施工及风机安装工程Ⅲ标段招标。根据公告,此次采购范围为27台13.6/14MW风机的导管架基础和26套钢管桩的预制、运输、施工,以及27台风机的安装,海上升压站基础及海上补偿站基础的预制、运输、施工工作。该项项目于2022年12月16日进行基础预制施工及风机安装工程Ⅰ标段招标,2024年5月11日公布中标结果,华电中标(10.70亿);2023年1月19日进行基础预制施工及风机安装工程Ⅱ标段招标,2023年2月16日公布中标候选人,中交第三航务工程局预中标(6.67亿)。此外,该项目于2022年8月8日进行勘察设计招标,于2024年5月17日公布中标候选人,中国能建广东电力设计研究院预中标(1.52亿)。从时间线来看,帆石一项目经过一年多的停滞后,于近期再次启动各个环节的招投标工作,此外2024年4月26日阳江帆石二海风项目(1GW)进行风机招标。帆石一二项目的进展展现了积极信号,预计航道问题有望很快妥善解决。

广东23年竞配7GW省管项目大部分已核准。

截至目前,广东2023年竞配的7GW省管项目已经核准5.3GW(包括阳江三山岛1到6共3GW,江门川岛一、二共0.8GW,红海湾三、五、六共1.5GW),仅剩湛江徐闻东一、二共0.7GW,珠海高栏一、二共1GW,合计1.7GW未核准。此外,2023年竞配的省管7GW项目已经全部开始前期技术咨询及专题报告服务等招投标工作。根据海上风电开发周期,预计这批项目有望在25年开始开工建设,26年并网。因此,广东未来几年海风建设将进入新一轮高峰。

投资建议:继续推荐“两海主线”。

1)海缆:东方电缆等;

2)塔筒/桩基:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)铸锻件等零部件:金雷股份、日月股份、振江股份、禾望电气等。

产业链价格

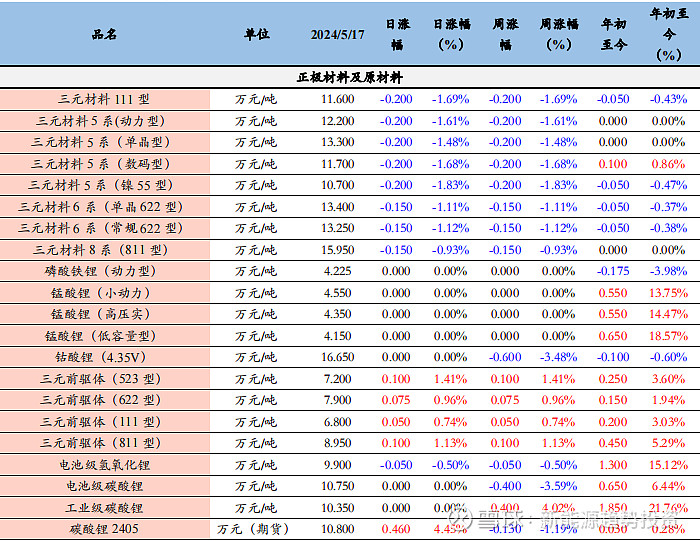

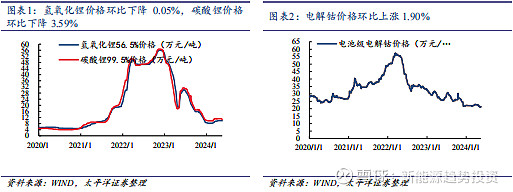

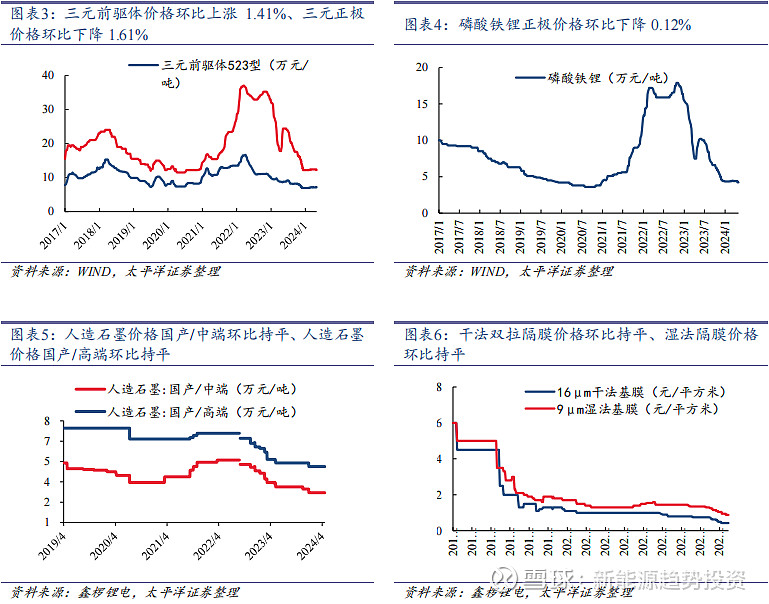

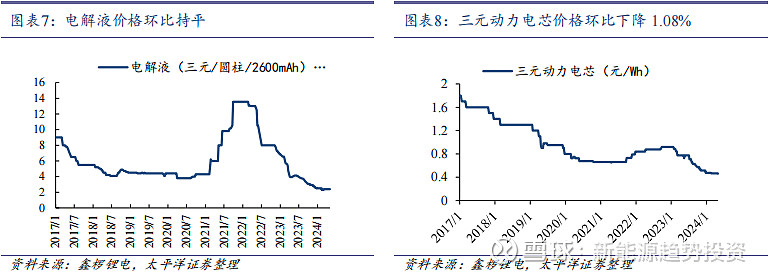

(一)新能源汽车:氢氧化锂价格环比下降0.05%、碳酸锂价格环比下降3.59%、电解钴价格环比上涨1.90%、三元前驱体价格环比上涨1.41%

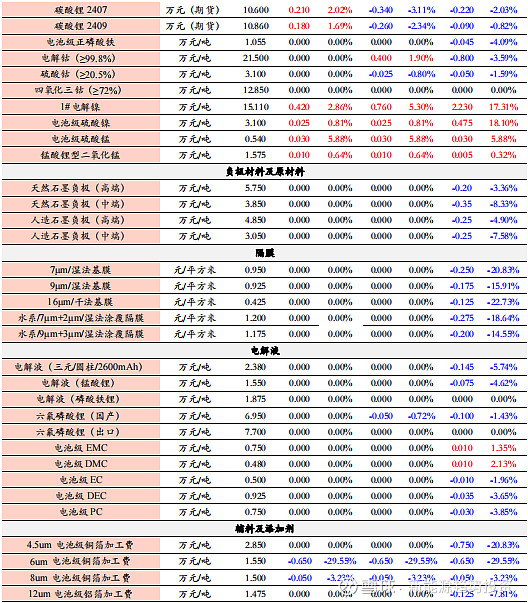

(二)光伏:硅料价格延续下行动态,硅片价格下行,电池片价格全线下探,组件价格小幅波动

综述:

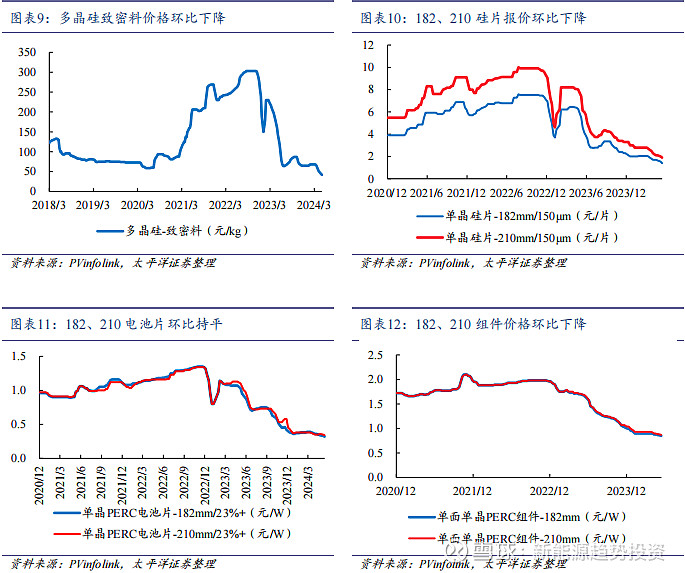

综述:根据Infolink与TrendForce 报价,硅片价格持续崩塌,下游价格仍难止稳。本期国产硅料的整体价格水平继续维持下跌趋势,硅片价格持续崩盘,电池片价格持续呈现下行的趋势,组件价格全线下行。

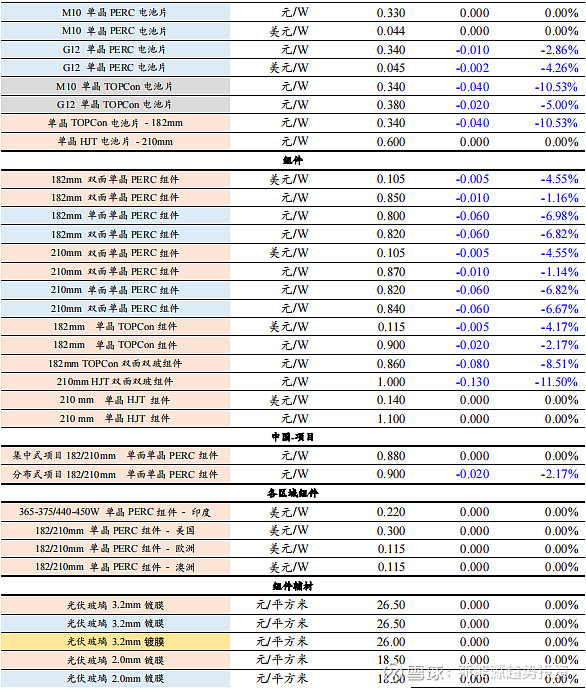

(1)多晶硅:本周硅料价格延续下行态势,单晶复投料主流成交价格为38元/KG,单晶致密料的主流成交价格为36元/KG,多晶硅致密料报价为42元/KG。后市看,供需失衡、库存高企,硅料仍有跌价空间,当前价格看,成本支撑力度全无,真正决定价格走势的关键为供给侧出清速度。

(2)硅片:本周硅片价格持续下行,P型M10硅片主流成交价格为1.40元/片;P型G12主流成交价格为1.95元/片;N型M10硅片主流成交价格为1.25元/片;N型G12主流成交价格为1.95元/片; N型G12R硅片主流成交价格为1.65元/片。以本周N型M10主流报价看,1.25元/片已脱离理性范围,属于供给过剩、非理性竞争的产物。后市看,若本月排产较月初计划,无大幅度修正,价格仍将继续内卷,直到部分厂商现金流枯竭为止。

(3)电池片:本周电池片价格下探;M10电池片主流成交价为0.330元/W,G12电池片主流成交价为0.340元/W,M10单晶TOPCon电池主流成交价为0.34元/W,G12单晶TOPCon电池主流成交价为0.38元/W。当前,硅片价格混乱,直接导致不同渠道的电池片成本离散程度加剧,市场报价较为混乱,部分电池片厂为规避亏损风险,正逐步酝酿降低排产,电池片厂商停产、放假消息频发。后市看,上游价格持续超跌,电池片议价能力薄弱,难以稳定价格,仍存下探空间。

(4)组件:本周组件价格全线下行,182单面单晶PERC组件主流成交价为0.80元/W,210单面单晶PERC组件主流成交价为0.82元/W,182双面双玻单晶PERC组件成交价为0.82元/W,210双面双玻单晶PERC组件主流成交价为0.84元/W,182双面双玻TOPCon组件主流成交价为0.86元/W,210双面双玻HJT组件主流成交价为1.00元/W。近期,高溢价地区关税政策出现变动,但后续影响各方仍在评估;为保持该地区出货份额,预计在美电池、组件产能建设项目有加速趋势。观察后市,组件价格持稳仍待上游核心原材完成出清稳定运行。

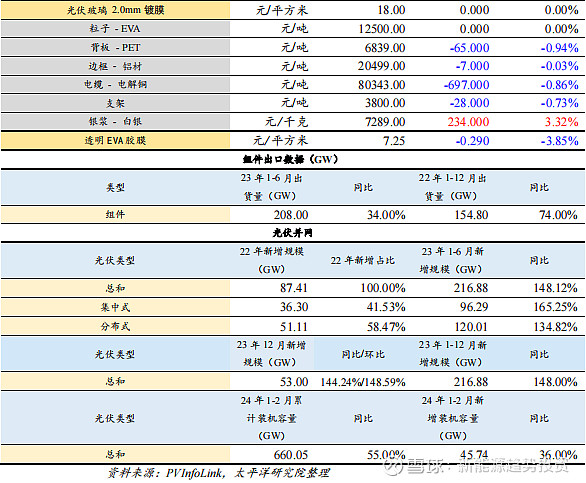

(5)光伏玻璃:本周光伏玻璃价格不变。目前玻璃厂家出货情况一般,库存有不同程度增加。因此部分厂家让利吸单,局部成交重心稍有松动。下周来看,预计市场偏弱运行,部分价格承压。

(6)胶膜:本周EVA粒子价格不变。下周石化集中检修,供给端缩量,然需求疲软,对价格存制约。但企业利润压缩,预计成本对价格支撑力度或逐步走强。多空交织之下,预计下周EVA市场价格或僵持整理。

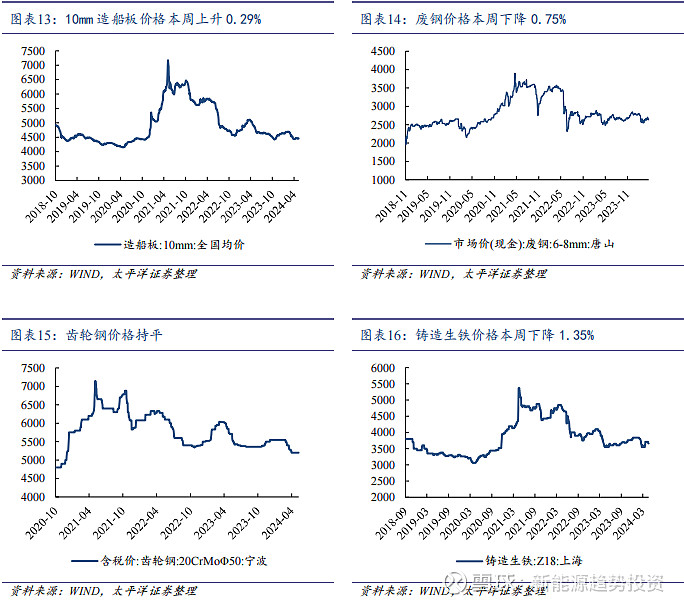

(三)风电:本周价格10mm造船板价格上升,齿轮钢价格持平,铸造生铁、废钢价格下降

5月17日风电产业链主要原材料价格较5月11日:本周价格10mm造船板价格上升0.29%,齿轮钢价格持平,铸造生铁价格下降1.35%、废钢价格下降0.75%。

行业新闻

行业新闻追踪

(一)新能源汽车:美国修改301条款,将大幅提升我国电动车关税

【美国修改301条款】白宫建议将以下产品关税提升:1)电动汽车2024年从25%到100% ;2)锂离子电动汽车电池2024年从 7.5%到25%;3)天然石墨2026年从0%到25%;5)其他关键矿物2024年从0%到25%。

【恩力动力10GWh电池项目落地安徽】近日,安徽省凤阳县举行2024年二季度重点项目暨恩力动力10GWh先进电池制造基地项目开工仪式。恩力动力预计2024年实现GWh级产能达产,并且在2026年实现10GWh级产线量产。

【宁德时代“拿下”广汽埃安】5月17日消息,广汽集团旗下广汽埃安与宁德时代、时代电服在广汽中心签署换电项目合作框架协议。

【特斯拉上海储能超级工厂获施工许可】根据计划,特斯拉上海储能超级工厂将在2025年第一季度实现量产。储能超级工厂初期规划年产商用储能电池1万台,储能规模近40吉瓦时(GWh)。

【鄂尔多斯50GWh储能电池项目开工】5月13日,内蒙古鄂尔多斯50GWh锂离子储能电池智能制造项目在蒙苏经济开发区动工建设。据了解,鄂尔多斯50GWh锂离子储能电池智能制造项目总投资约200亿元。

【超级智能轿车智己L6正式上市】智己L6正式发布,全系标配1)灵蜥数字底盘 2)智慧四轮转向系统 3)激光雷达 4)英伟达OrinX芯片 5)高通骁龙8295芯片 6)ISC智慧灯语系,上市权益价19.99万元起。

【家庭智能电动中型SUV乐道L60开启预订】乐道汽车举办品牌发布会,首款车型乐道L60定位于家庭智能电动中型SUV,具备Cd 0.229超低风阻、空间大、能耗低等优势,标准续航550km,长续航730+km、超长续航1000+km,具备900V高压架构,可用蔚来换电网络,预售价21.99万元。

(......)

(二)光伏:白宫宣布大幅提高对华新能源汽车、太阳能以及半导体行业进口关税

【通威股份与隆基绿能再度“牵手”,超86.24万吨高纯晶硅长单落地】通威股份(600438.SH)5月10日晚间发布公告,公司旗下6家子公司近日与隆基绿能及其9家子公司签署高纯晶硅产品销售合同,约定2024-2026年期间,隆基方合计采购通威方不少于86.24万吨多晶硅产品。

【华电1.8GW组件中标:协鑫集成连续入围/中标央国企多个组件集采项目】近日,华电集团2024年第一批光伏组件集中采购结果公布,协鑫集成入围8GW n型标段招标,以第二中标候选人的身份斩获1.8GW n型招标份额。此次华电组件集采中标之外,近期,协鑫集成还入围/中标了华润、中核、新华水力、华能、华电、绿发等组件集采项目,规模超过40GW,展现出强劲的发展势头。

【白宫宣布大幅提高对华新能源汽车、太阳能以及半导体行业进口关税】本周二(5月14日),白宫正式对中国太阳能电池、电动汽车、计算机芯片和医疗产品等一系列商品进行大幅加征关税。白宫声称,根据 1974 年《贸易法》第301条,将用于制造太阳能组件的光伏电池从 25% 提高到 50%。将电动汽车的关税从 25% 提高到100%,锂离子电动汽车电池和其他电池部件的关税从 7.5% 提高到 25%,“某些”关键矿产的关税将从零提高到25%。

【广东:2024年持续推广分布式光伏、新能源汽车以及充电基础设施建设】5月16日,广东省能源局发布关于2024年公共机构节能降碳工作安排的通知,通知指出,推进公共机构终端用能电气化,持续推广分布式光伏、新能源汽车以及充电基础设施建设。因地制宜推广太阳能、地热能、生物质能等可再生能源利用。

【国家统计局:4月规上工业太阳能发电增长21.4%,增速加快】4月份,规模以上工业(以下简称规上工业)原煤、原油、天然气、电力生产总体平稳。分品种看,4月份,规上工业火电、水电、太阳能发电增速加快,核电由降转增,风电同比下降。其中,规上工业火电同比增长1.3%,增速比3月份加快0.8个百分点;规上工业水电增长21.0%,增速比3月份加快17.9个百分点;规上工业核电增长5.9%,3月份为下降4.8%;规上工业风电下降8.4%,3月份为增长16.8%;规上工业太阳能发电增长21.4%,增速比3月份加快5.6个百分点。

(......)

(三)风电:多个海上风电项目招投标

【1600MW风机采购项目公示!这3家整机商分羹】近日,运达股份成功中标中国电建西北院咨询公司华能蒲城桥陵10万千瓦风电项目风力发电机组5.X MW(陆上)采购项目;三一重能成功中标中国电建西北院内蒙古能源乌拉特中旗150万千瓦风储基地项目风力发电机组设备(标包一)采购项目;中车株洲所成功中标中国电建西北院内蒙古能源乌拉特中旗150万千瓦风储基地项目风力发电机组设备(标包二)采购项目。

【超10亿元!华电重工中标海上风电项目】5月11日,中广核电子商务平台发布《中广核阳江帆石一海上风电场基础预制施工及风机安装工程I标段项目中标结果公告》。华电重工股份有限公司成功中标,中标价格为10.70亿元。

【国家能源集团启动福建300MW海上风电项目招标】近日,龙源电力福建龙源新能源有限公司马祖岛外300MW海上风电项目风力发电机组集中采购(含钢塔)项目招标公告发布。项目风电场场址位于连江东侧海域,规划面积37km2,规划容量30万kW,理论水深约40m,工程装机总容量300MW。

【10.52GW风电大单!中标公示】新疆华电天山北麓基地610万千瓦新能源项目风力发电机组(含塔架)采购批次、国家电力投资集团有限公司二〇二四年度第九批集中招标中标结果均已公布,其公布的装机容量共计10518.3MW(约10.52GW)。风力发电机组(含塔架)标段一(1000MW)由金风科技股份有限公司成功中标,中标价格为13.35亿元;标段二(1000MW)由中车株洲电力机车研究所有限公司成功中标,中标价格为13.65亿元;标段三(1000MW)由中船海装风电有限公司成功中标,中标价格为12.94亿元;标段五(600MW)由运达能源科技集团股份有限公司成功中标,中标价格为7.97亿元;标段四(600MW)中标结果未公布。

【运达、中车株洲所、远景中标中国电建850MW风力发电机组采购】5月17日,中国电建2024年风力发电机组及附属设备第二季度集中(黑龙江区域250MW)、(贵州、甘肃区域150MW)、 (湖南区域250MW)采购项目及中国电建河北工程围场200MW风电储新能源项目风力发电机组采购项目成交公示,项目规模总计850MW,运达股份、中车株洲所、远景能源3家整机商中标。

【湖北公示1.6GW新能源项目:中广核、华能、中电建等领衔】5月17日,湖北省能源局发布关于公布2023年第二批新能源发电项目的通知。指出此次公布的新能源项目共16个,容量159万千瓦。其中,百万千瓦基地项目4个,容量40万千瓦,均为风电项目;常规新能源项目12个,容量119万千瓦。项目业主涉及中广核、华能、中电建、中煤集团等。其中,中广核新能源项目容量最多,为50万千瓦;华能次之,为30万千瓦。

(......)

公司新闻

公司新闻跟踪

(一)新能源汽车:多氟多拟与圣泰材料共同投资设立河南氟泰科技有限公司

多氟多新材料股份有限公司与河北圣泰材料股份有限公司签订了《合资协议书》,拟共同投资设立河南氟泰科技有限公司,主要生产销售电解液新型添加剂。

科达利实业股份有限公司(以下简称“公司”)于2022年7月8日公开发行可转换公司债券(以下简称“本次发行”)15,343,705张,每张面值为人民币100元,期限6年。经深圳证券交易所(以下简称“深交所”)“深证上〔2022〕715号”文同意,公司可转换公司债券于2022年8月3日起在深交所挂牌交易,债券简称“科利转债”,债券代码“127066”。

新宙邦,2024年5月17日,经公司第六届董事会第十二次会议审议通过,董事会决定本次暂不向下修正转股价格。且自本次董事会审议通过次一交易日起的6个月内(即2024年5月20日至2024年11月19日),如再次触发“宙邦转债”转股价格向下修正条件,亦不提出向下修正方案。

(二)光伏:德业股份发布公司股东集中竞价减持股份公告

ST聆达公司决定金寨嘉悦主要生产装置继续停产,公司将严格依照相关规定密切关注金寨嘉悦停产的进展及后续复产情况并及时履行信息披露义务。

ST爱康全资子公司与赣州市南康区城市建设发展集团有限公司签署《股权合作协议》,本协议仅为代表各方合作意愿的意向性协议,具体增资行为将以后续签署的正式增资协议为准。

鹿山新材公司拟终止实施“TOCF光学膜扩产项目”并将剩余募集资金永久补充流动资金,同时将“功能性聚烯烃热熔胶扩产项目”完成时间由2024年5月延期至2025年12月。

德业股份公司股东集中竞价减持股份:因自身资金安排需要,亨丽创投计划通过集中竞价减持公司股份数不超过2,633,320股,占公司总股本的0.6123%,德派创投计划通过集中竞价减持公司股份数不超过870,550股,占公司总股本的0.2024%。

奥特维公司发布《关于调整2023年度利润分配及资本公积转增股本预案每股现金分配金额及转增股本总额的公告》。每股分配比例:每1股派发现金红利人民币2元(含税)调整为1.99552元(含税)。资本公积转增后公司股本总额:由313,728,998股调整为314,433,090股。

(三)风电:金盘科技发布关于持股5%以上股东集中竞价减持股份计划公告

金盘科技公司股东敬天(海南)投资合伙企业(有限合伙)持有公司股份23,192,388股,占公司总股本的5.15%。上述股份为敬天投资于公司首次公开发行并上市前取得的股份,且已于2024年3月9日起上市流通。敬天投资计划通过集中竞价方式减持其持有的部分公司股份,合计数量不超过900,000股,占公司总股本的比例不超过 0.20%,将于本公告披露日起15个交易日后的3个月内进行(根据法律法规禁止减持的期间除外)。

风险

提示

下游需求不及预期、行业竞争加剧、技术进步不及预期

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年05月21日《新能源周报(第87期):光伏演绎极致低价,海风、车型有突破》

周报系列往期链接

新能源周报(第86期):目前是主产业链逆周期布局的良机

新能源周报(第85期):海风迎来催化,主产业链重视终端创新

新能源周报(第84期):重视中下游创新,重视光伏战略性机会

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com