投资要点

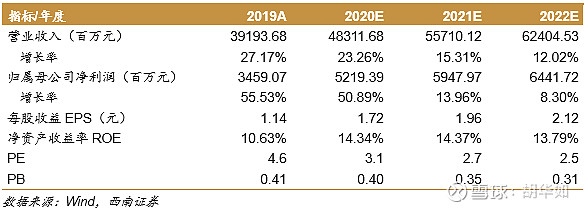

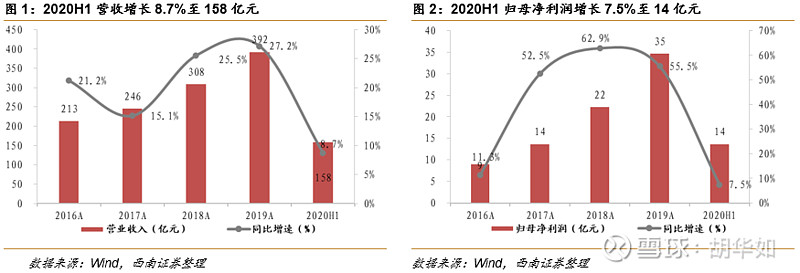

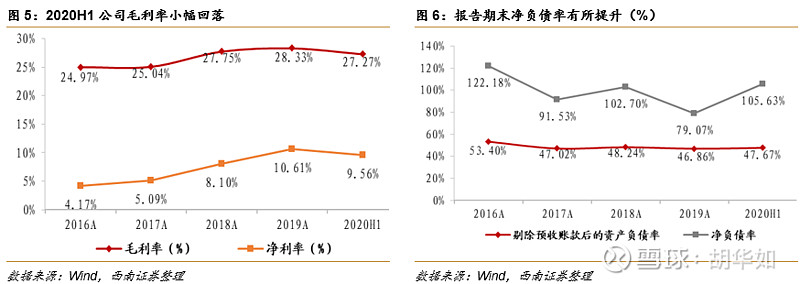

业绩总结:2020H1公司实现营业收入158.0亿元,同比增长8.7%;实现归母净利润13.6亿元,同比增长7.5%,业绩表现符合预期;期间毛利率27.3%,同比下降2.1pp,净利率9.56%,同比微降0.82pp。

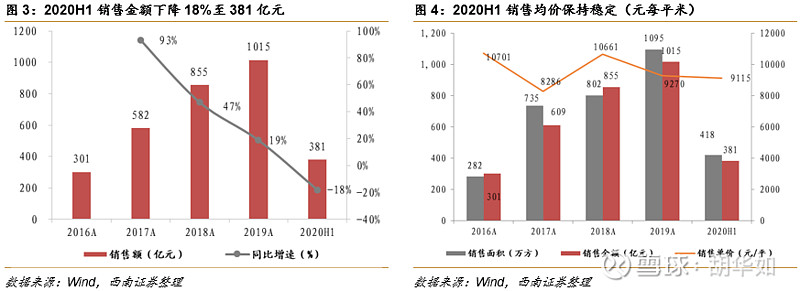

二季度销售反弹,年度销售可期。2020H1公司销售金额达380.6亿元,同比下降18.2%,销售均价为9112元/平,同比下降1.71pp,销售权益比为71.5%。销售金额的下降一方面是受到年初全国新冠疫情的影响,使得第一季度受到极大冲击,2020Q1实现销售额仅108.5亿元,同比下降42.5%,疫情逐渐稳定的情况下,2020Q2销售金额达到272.08亿元,同比基本持平;另一方面与公司的可售货值不够充裕有关,预计改善下半年销售情况将好于上半年。

践行“1+3+X”布局,投资力度明显加强。公司坚持实行“1+3+N”的城市发展策略,不断强化在新一线、二线和强三线的投资占比。2020年上半年公司加大投资力度,新增土储588.5万方,新增货值达800亿,超过2020年原计划全年400亿的土地投资额,其中新增的土地有36%位于华东地区、30%位于华中区域,新一线、二线及强三线城市占比超过八成。截至2020年6月底,公司总计土储货值达3100亿元,较2019年底增加了15%,土储中约七成位于一二线和强三线城市。

地产物业双擎战略,助推业绩提升。2020年6月中国证监会核准蓝光嘉宝服务H股全流通的正式批复,进一步拓宽公司融资渠道,蓝光发展持有其64.6%股权。2020H1蓝光嘉宝服务营收大幅增加25.0%至11.7亿元,净利润增长30.8%至2.4亿元,合约面积达1.41亿平,在管面积达0.9亿平,物业管理规模大幅提升。目前蓝光嘉宝总市值约90亿港币。

盈利预测与投资建议。预计2020-2022年EPS分别为1.72元、1.96元、2.12元,考虑到公司中期业绩表现符合预期,拿地投资力度有明显加强,物业管理规模有序增长,我们维持“买入”评级,目标价7.60元维持不变。

风险提示:投资表现低于预期、销售增长低于预期、调控政策趋严等。

相关链接

2020/04/20 蓝光发展纪要:2019年度业绩发布会

2020/04/20 蓝光发展点评:安全性改善明显、关注拿地弹性

2019/10/20 蓝光发展点评:嘉宝成功分拆上市,拿地结构明显优化

【免责声明】

市场有风险,投资需谨慎。本资讯中的内容和意见仅供参考,并不构成对所述证券买卖做出保证。公众投资者不应将本资讯作为投资决策的唯一参考因素,亦不应以本资讯取代自己的判断。在任何情况下,本人、本研究小组或西南证券不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

团队首席:胡华如

执业证号:S1250517060001

手机号码:18688929962

电子邮箱:hhr@swsc.com.cn

● 扫码关注我们