华夏中交REIT基金认购情况比预计的还火爆,据说公众部分认购资金超800亿,配售比例预计低至0.8%。

这卷的真的有点夸张了,锁定10万资金获配个800块,就算涨个30%也就盈利200多元?再次表明市场一点都不缺资金,缺的是可以稳定盈利的品种,大A投资者们真的太难了...

周五盘龙转债上市,价格毫无悬念,当天成交1.95万手,成交额2833万,估计都被机构薅走了,有抢到的幸运小伙伴吗?

对于这些第一天着急出货的人,有点恨铁不成钢,不过话说回来,没有他们就没有参与套利的我们了。

盘龙药业继续跌停,当前转股价值228.66,周一想要继续参与套利的需要根据正股走势重新衡量了。

明日如果继续跌停,转股价值205.7,那么价值预估应该在200左右,正股继续跌停转债就可能出现折价,所以如果继续跌停大家就再保守点。

当然,盘龙流动规模小,价格高,如果遇上柚子炒作那就又是另一番景象了。

如果明日正股没有跌停甚至盘中上涨了,那么207.636甚至224.939都应该会有人参与博弈。

撑死胆大的饿死胆小的,胆小的就稳健委托173.03、190.333,纯拼运气,中了就快进快出,胆大的根据盘中走势博弈207.636及以上的价格,这就得各凭本事各自发挥了。

ps:后台有小伙伴咨询中特转股价下调,看了下公司公告,是向股东派发现金股利而做的相应调整,没啥影响。

1

申昊转债:

申昊科技周五收盘价28.7,转股价格34.41,当前转股价值=转债面值/转股价格*正股价格=83.41。

申昊科技3月17日(申购日前一工作日)收盘价为33.3,申购日3月18日。

在这过去的大半个月时间里,申昊科技股价下跌13.8%,转股价值从96.77下跌到83.41。

个人看法:

申昊转债A+级别,规模5.5亿,原始股东配售率70.84%,单账户顶格申购中0.014签,溢价率由申购前一日的3.33%变为19.9%。

根据之前测评综合,结合当前环境给予37%的溢价率,个人价值预估:83.41*1.37=115,主营电力监测设备以及轨道交通智能巡检机器人,质地一般,对标拓斯,上周宏丰都炒上130了,申昊柚子们能看上不?

申昊转债测评详见:3月18日申昊转债申购

2

个人看法:顶格申购,预计中0.01签,上市预估122。

裕兴转债:(正股代码:300305,配债代码:380305)

评级:AA-评级,可转债评级越高越好。

发行规模:6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

裕兴股份周五收盘价13.68,转股价14.24,转股价值=转债面值/转股价*正股价格=100/14.24*13.68=96.07,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7331%,纯债价值简化计算81.37,纯债价值一般。

公司简介:

裕兴股份属于基础化工业,公司在中厚型特种功能聚酯薄膜领域拥有丰富的技术和研发经验,产品差异化优势明显,太阳能背材聚酯薄膜全球市市场占有率为26%,综丝基膜国内市占率近90%,处于细分市场行业领先水平。

公司成立于2004年,上市时间2012年3月,目前公司市值39.5亿,有息负债率4.12%,当前市盈率PE15.033,市净率PB2.233。

2021年度业绩快报公告:

2021年度公司实现营业收入同比增长36.48%,归属于上市公司股东净利润同比增长54.45%。

主要风险:

1、上下游集中度较高,存在一定资金占用,原材料价格波动及下游行业周期性变化均将对企业盈利及获现能力产生一定影响。

2、在建及拟建项目待投资规模较大,未来面临一定资本支出压力。

3、公司实控人及一致行动人合计持股比例不高,股权稳定性需持续关注。

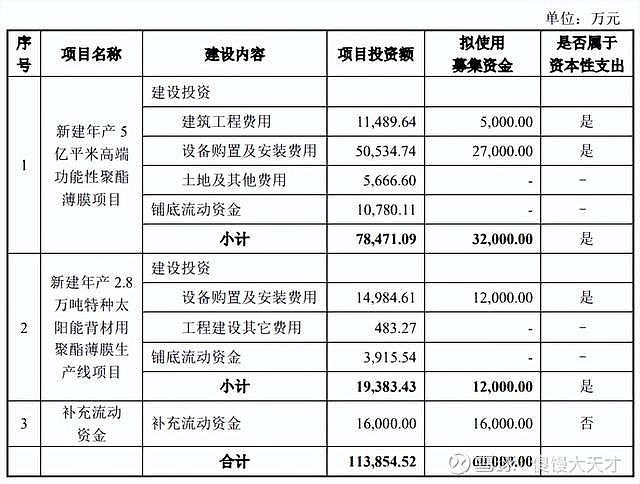

募集资金用途:

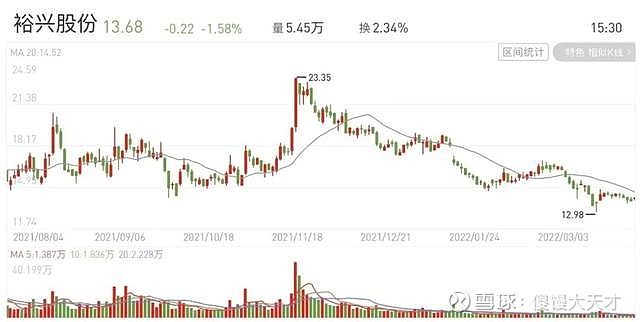

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率4.09%,结合AA-评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:96.07*1.27=122,公司是国内大型中高端功能性聚酯薄膜供应商,光伏概念股,这两年业绩增速快,整体质地看着还是很不错的,只是最近受板块影响最近股价持续走弱。

假设原始股东配售75%,网上按1.5亿计算,顶格申购单账户约中15000/1160/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #可转债打新# #可转债上市# $盘龙转债(SZ127057)$ $申昊转债(SZ123142)$ $裕兴转债(SZ123144)$