1

通威股份今日收盘价44.67,转股价格39.27,当前转股价值=转债面值/转股价格*正股价格=113.75。

通威股份2月23日(申购日前一工作日)收盘价为42.97,申购日2月24日。

在这过去的大半个月时间里,通威股份股价上涨4%,转股价值从109.42上涨到113.75。

个人看法:

通22转债AA+级别,规模120亿,原始股东配售率81.49%,单账户顶格申购中0.195签,溢价率由申购前一日的-8.61%变为-12.09%。

根据之前测评综合,结合当前环境给予22%的溢价率,个人价值预估:113.75*1.22=139,光伏新能源与农牧的双主业公司,质地较好,近期光伏板块走势坚挺,中签率较高,明日可能会有一定抛压,对标隆22。

通22为沪市转债,开盘区间70-150,涨幅超30%停盘至下午2:57。

通22转债测评详见:中签率高的大肉签,2月24日通22、华友转债申购

2

个人看法:顶格申购,预计中0.08签,上市预估125。

科伦转债:(正股代码:002422,配债代码:082422)

评级:AA+评级,可转债评级越高越好。

发行规模:30亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:10/30,85%,条件较宽松。

转股价值:

科伦药业今日收盘价17.61,转股价17.11,转股价值=转债面值/转股价*正股价格=100/17.11*17.61=102.92,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.8181%,纯债价值简化计算89.85,纯债价值尚可。

公司简介:

科伦药业属于医药生物业,国内大输液行业龙头企业,产品产销量保持领先水平,生产基地遍布全国14省份,市场率持续提升。

公司具备较为完善”中间体-原料药-制剂”抗生素产业链,成本及原材料优势明显,同时研发实力较强,在研产品储备丰富,为业绩增长奠定良好基础。

公司成立于1996年,上市时间2010年6月,目前公司市值251.02亿,有息负债率42.31%,当前市盈率PE21.345,市净率PB1.836。

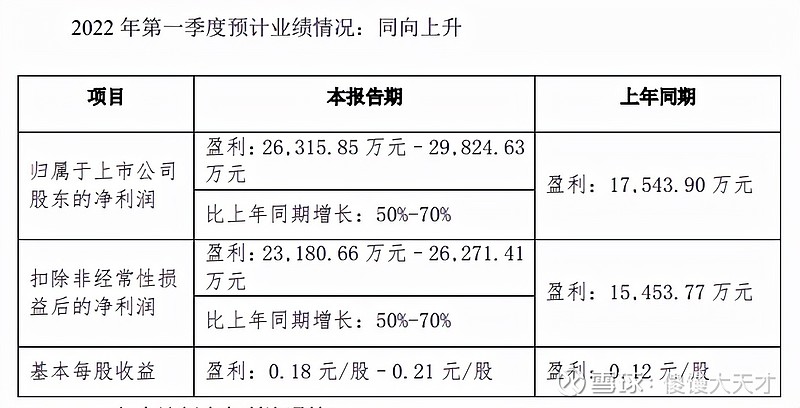

2022第一季度业绩预告公告:

2022第一季度公司营业收入同向上升,预计归属于上市公司股东净利润同比增长50~70%。

主要风险:

1、疫情等因素对收入及利润形成较大冲击。

2、应收账款规模较大,对资金形成一定占用,资金周转效率需持续关注。

3、近年来公司总债务规模逐年增长,同时盈利和获现能力有所下降。

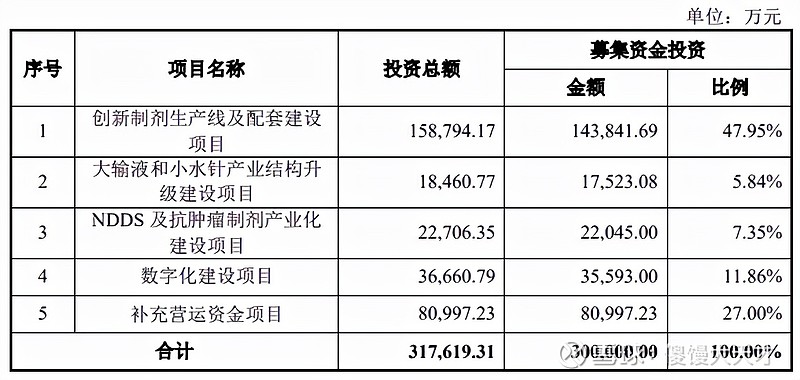

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-2.84%,结合AA+评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:102.92*1.22=125,公司是国内大输液行业龙头企业,市场占有率高,受集采等因素影响净利润率呈逐年下降趋势,负债率和股权质押比例都挺高的,不过公司估值倒是相对便宜了。

假设原始股东配售70%,网上按9亿计算,顶格申购单账户约中90000/1100/1000=0.08签,中签率较低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

个人看法:顶格申购,预计中0.02签,上市预估122。

申昊转债:(正股代码:300853,配债代码:380853)

评级:A+评级,可转债评级越高越好。

发行规模:5.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

申昊科技今日收盘价33.3,转股价34.41,转股价值=转债面值/转股价*正股价格=100/34.41*33.3=96.77,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.8+2.4+110=116,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.2134%,纯债价值简化计算68.36,纯债价值低。

公司简介:

申昊科技属于机械设备业,公司专业从事工业设备检测及故障诊断相关技术的研究与开发,主要为电力系统提供智能机器人及智能电力监测及控制设备等产品,拥有多项自主知识产权构成的核心技术体系,具有一定的竞争优势。

近年来公司营业收入和毛利润持续增长,毛利率保持较高水平。

公司成立于2002年,上市时间2020年7月,目前公司市值48.93亿,有息负债率0.81%,当前市盈率PE44.282,市净率PB4.221。

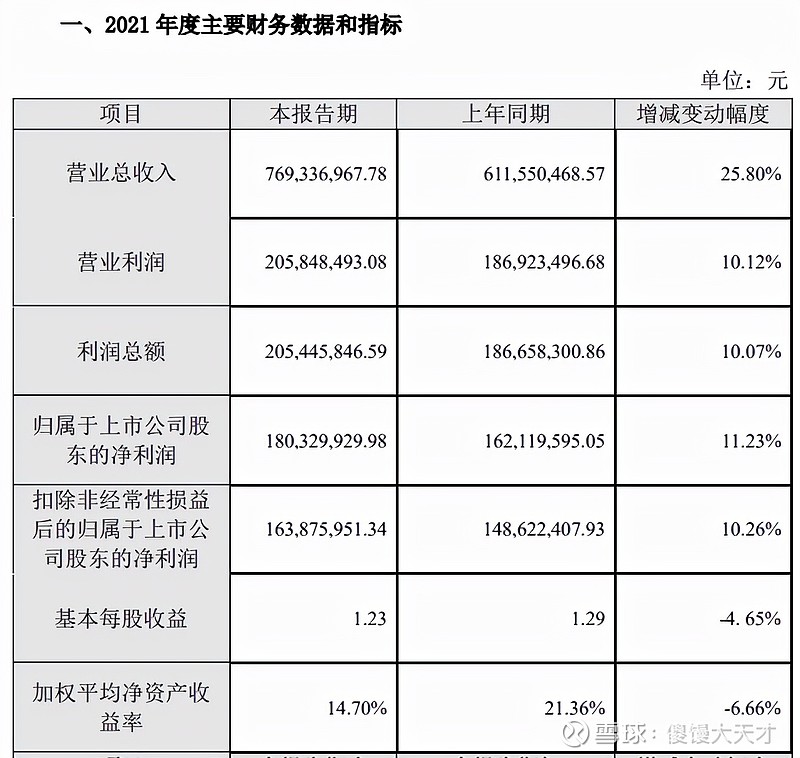

2021年度业绩快报公告:

2021年度公司实现营业收入同比增长25.8%,归属于上市公司股东的净利润同比增长11.23%。

主要风险:

1、主营业务对智能电网的投资建设力度依赖程度较高。

2、部分产品产销量变动较大,产品结构稳定性一般,且产品升级压力大。

3、客户主要为电网及下属企业,受采购季节性影响,公司项目执行和实施时间集中于下半年,存在季节性产能不足问题。

4、下游客户汇款周期长,应收账款规模较大,存在一定的资金占用,现金收入比下降较快。

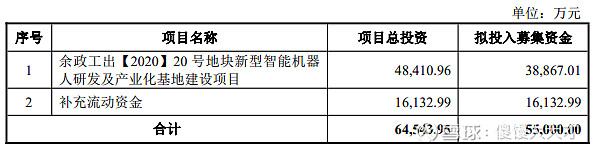

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.33%,结合A+评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:96.77*1.26=122,主营电力监测设备以及轨道交通智能巡检机器人,质地一般,对标拓斯。

假设原始股东配售60%,网上按2.2亿计算,顶格申购单账户约中22000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债打新# #可转债# #可转债上市# $通22转债(SH110085)$ $科伦转债(SZ127058)$ $申昊转债(SZ123142)$