先搬运点之前公众号上写的东西好了~~~省得主页显得太空

当卖方的时候,大家普遍有种抱怨

——分析师没定价权,市场股价表现不按照基本面走

╮( ̄▽ ̄")╭

其实窝觉得吧,分析师和投资者的角色有种文武分工的意思

——“自古文无第一,武无第二”

前者是谈理念和方法论的,实际并分不出高下,只有受不受认同的差异;后者不谈套路,只看好不好用,收益率排名才是最实在的

能够贯通两者的人……那是大师

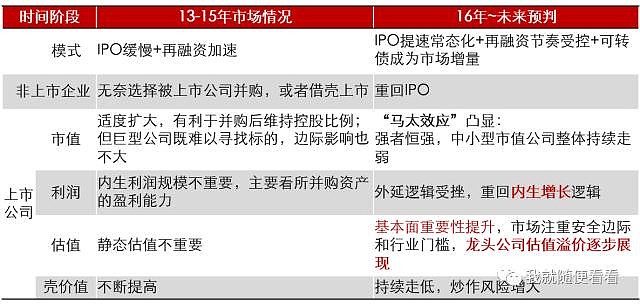

而对于方法论本身而言呢,没有永远有效的策略;所有的策略都是应该跟随市场的变化做出调整。因为监管政策、微观结构等等因素的变化,都有可能导致原有策略的失效。

比如:在2013-2015年之间非常好用的小市值策略在进入2016-2017年之后,由于监管对于借壳/并购/增发的驱紧和打击投机的政策导向因素等,逐步失效。据说依赖于这一策略的一些量化基金今年以来都碰到了模型失效、收益率惨烈的等等问题╮( ̄▽ ̄")╭ (而对政策和市场敏感的人则早在去年下半年就意识到小市值和壳公司逻辑必然会受到打压,白马龙头才是政策市下引导的方向)

++++++++++++++++++++

这边还有个量化策略上的问题探讨……程序员出身的量化分析师和研究员出身的量化分析师有个很有趣的差异,前者喜欢就模型和数据寻找现象和规律,后者则认为正确的基础市场逻辑才是构筑模型的底气。

实际使用时也导致了一个很有趣的结局:前者是“有用但不求甚解,但有时会遇上市场大逻辑变化带来的灾难性系统风险”;后者依赖于自身的经营和逻辑推演,可能往往忽视了某些已经存在的隐性趋势

当然了,作为一个只是业余研究一下模型的人……窝就这么随便一说

++++++++++++++++++++

言归正传

来买方这段时间中,最大的收获除了认真研读了很多财报之外(因为不用粗去路演闲的)……就是意识到市场微观结构观测对行情走势判断的极其重要的意义,特别是在中线行情的预判方面

(宏观研究更多的是长周期的方向性预期,在普遍基于中短线操作的实际投资中反而作用有限)

刚来的时候,BOSS就教育窝说:要先搞清楚现阶段的市场究竟是什么市场,什么样的人才能赚钱,然后再考虑投资的策略和风格╮( ̄▽ ̄")╭

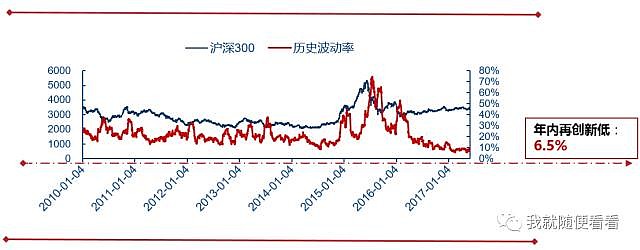

事实上呢,2015年之前,A股最大的特色就是“高波动率”——

2005.1.1~2015.9.30HS300指数10%以上的波动区段高达49个,远远高于标普500的同时间段波动情况,复利上涨累计涨幅达到1488倍

因此呢,这一阶段其实最赚钱的人基本上都赚的是交易的钱

……也就造成了“看图”其实是个还不错的策略╮( ̄▽ ̄")╭

“高波动率”的背后一方面有政策高频调控预期的不确定性

另一方面,也和A股市场的持续高估值脱不了干系——市场中的大多数股票纯从基本面来看其实都是没有价值的,差别仅在泡沫的大小而已

但这一“高波动性”的市场特征正在逐步落幕——我们通过历史波动率的跟踪就可以略窥一斑:年内已经创下了6.5%的新低想必曾经以择时交易为利器的投资者应该感受更加深刻

但这一“高波动性”的市场特征正在逐步落幕——我们通过历史波动率的跟踪就可以略窥一斑:年内已经创下了6.5%的新低想必曾经以择时交易为利器的投资者应该感受更加深刻

从资金面来看呢?

供给方面,2016年以来,我国的证券市场保证金余额持续走低,而HS300指数则平稳抬升,这一方面是典型的坐庄市场的表现;另一方面也说明当前市场的脆弱——完全不能够支持一轮所谓的中级牛市,基本上只是个YY

需求方面,前有定增后有IPO/可转债/解禁减持……各种压力一个不少

虽然定增的高峰已过,但商誉减值和小非解禁的问题持续高压

这样看来……证监会的减持新规其实不是出的太突然,而是出得太晚

╮( ̄▽ ̄")╭

那么当前这种市场之下,应该选择什么样风格的投资策略呢?

我们知道的,市场具体风格上的选择会伴随参与者结构的变化和市场对经济的一致预期出现阶段性的切换。

比如:2006-2007年间,专业队公募基金的规模快速崛起,经济增长迅猛、企业盈利良好,以宏观驱动为主线的投资策略颇为得意

而在2012年-2015年间,产业资本伴随定增政策的“放水”迅速扩张,经济增速放缓,市场对转型和改革抱有期望,因此新经济主题投资策略成为主流

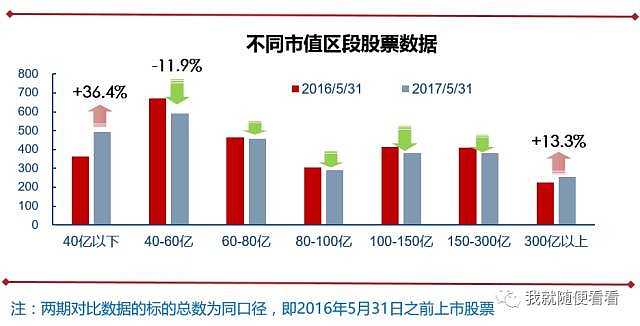

从今年市场的表现来看,不乏创出历史新高和新低的股票

但“马太效应”则在进一步明显——龙头白马持续狂飙突进,而中小市值 则跌跌不休

从市值变化的统计上这个情况就更加明显:一边是壳公司价值的持续回落;一边是市值上限的不断突破——真是一个门阀化的世界啊

造成这个结果的原因当然是多种的

有政策导向(控投机、严监管)、有坐庄意图(给证金拔拔跪了)、有增量资金的定价权争夺(北上资金+QFII+保险),还有市场的情绪变化(围着龙头抱团取暖)

至于投资者和研究员到底应该怎么办呢……

反正窝也是扯淡╮( ̄▽ ̄")╭窝觉得吧,市场当前的主要矛盾已经很清楚啦,就是以上分析的这些,所有的策略都应该围绕已存矛盾的发展趋势走

比如,大家应该讲政治(紧随产业政策)、抱大腿(证金拔拔求跟庄)、研究增量资金喜好(是时候好好拆模型,研究股息率了~\(≧▽≦)/~啦啦啦)

总之整体思路是适应低波动率,少玩β,多找α

多做基本面深度研究(约等于没说……不要对我有啥指望啦)

多做全球配置策略(被逼着和国际接轨啊)

自己不是“局内人”的小票不要碰,基本上都会被别人当韭菜割了的

至于研究员嘛……不厚道地说,缺点供给侧改革

广覆盖“洗用户”的模式肯定是不通用了

有优势资金规模和资源的大机构还好说,转型深度研究还挺容易的

无非是多出钱招好分析师多花精力做产业/公司内部调研

缺资源的小机构的研究员只能多想想在垂直领域(某几个个股)上搞搞差异性的深度,但其实也挺难的,毕竟人家可能不搭理你(╮( ̄▽ ̄")╭ 卖方分析师都是考虑派点的好吧,上市公司也是看人下菜哒,伤心)

反正窝这种边缘研究员已经吃土+放羊好久……

就扯这么多了