写在中远海控A/H创下2022年10月以来新高之际,跟新上船的水手聊一聊,这只数十倍大牛股,让无数人折戟沉沙甘当大船藤壶的集装箱运输企业,到底魅力何在?$中远海控(SH601919)$

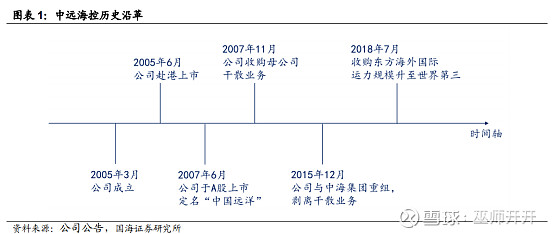

老一点的股民应该知道,中远海控的前身叫做中国远洋,之前是做干散货运输,在2007年A股上市后暴涨数十倍,随后大幅下跌,且随着干散货主业亏损100亿,成为当时A股最负盛名的亏损王,一度成为ST远洋。

但随着业务重组,收购新公司,干散货业务彻底剥离,主业变为了集装箱运输行业。

18年在集运行业艰难运行的底部,以极其低廉的价格收购了东方海外国际(港股上市),同时在母公司中远海运集团的关联公司帮助下,已然成为全球运营成本最低的集运公司。

15年前的St远洋可以说和当下的中远海控完全是两个公司,所以不少仍然用波罗的海干散货指数的涨跌来对标中远海控公司经营状况的老股民,可以说对这个公司已经彻底失去了了解。

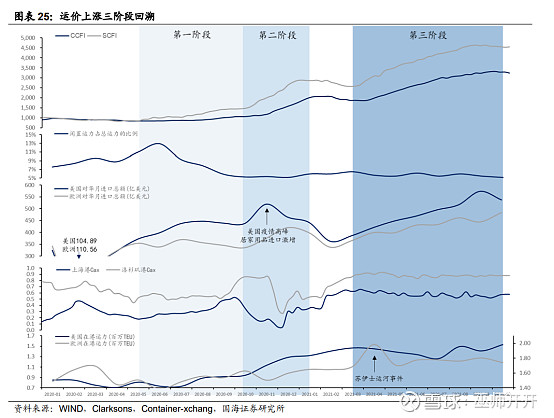

集运指数应该以CCFI(中国出口集装箱运价指数)、SCFI(上海出口集装箱运价指数)、WCI(全球集装箱综合指数)等作为运价现况的判断基础。而作为集装箱运输业的子公司——东方海外国际,则是一个港股超级牛股。

从2003年至今,东方海外国际主业极少出现亏损,从长期股价看,东方海外的走势与马士基,中远,长荣,阳明,HMM截然不同,这些公司多数依靠19-21的大行情才创下历史新高,然而,08年对于大多数同行来说的历史大顶,在东方海外国际的生涯中,不过是个小高点。

同时在行业最极端低谷的16年韩进破产和2020年最初疫情爆发时,股价也依然远高于上一轮周期的最高点。

可以说中远海控这个公司已经彻底改头换面,在19年以来的航运周期里也走出了十倍的波澜壮阔的大行情。

为什么会有这样的暴涨?实质是运价当时涨太猛了。

可以看到,航运指数CCFI从1000暴涨到3000+,SCFI指数则是最高涨到4500点左右,指数暴涨意味着运输一个集装箱的要想中远海控公司支付的金额也是同比例暴涨,公司的业绩随之爆炸增长。

可能有些人觉得做远洋航运的,就算收的钱多了,成本的增加也会很大。毕竟海运这种周期公司,基本都是重资产,重杠杆,低利润率,赚的应该是收入而不是利润。

和一般人认知恰恰相反,大涨价过程中,海运的成本并不会随之上升多少,海运成本构成分别是:燃油,港口,装卸,人力,船折旧等成本,运费增加,其中很大一部分成本不会随之上升。

在20年当时有人计算过:假定中远海控1500亿营收,1470亿成本,利润仅30亿,利润率很低,仅2%。当运价上涨50%,利润为1500*150%-1470=780亿,翻26倍。属于业绩超级爆发的大牛股。

事实上,中远海控在2021年和2022年分别赚取了892亿和1096亿的扣非净利润,而在2019年的扣非净利润仅仅只有15.8亿。在集运景气的年份,中远海控的业绩和大家预期的一样,真金白银的赚到了数十倍的利润增长。

相当于一天眼睛一闭一睁,3亿利润就进入公司账户了,堪称印钞机的赚钱速度。这样的报表和股价表现也迅速的吸引了一大批散户对中远公司股票的关注和买入。

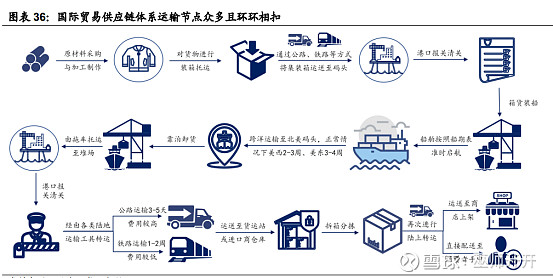

那为什么当年集装箱运价会如此飙升?可以看一下国际贸易供应链的链条

可以看到,远洋运输从中国大陆港口抵达美国西海岸需要15-20天左右,抵达美国东海岸需要20-30天左右,也就说除去卸货装货,一艘集装箱运输船,每一年可以运送的货量的上限主要来自于跨洋运输的时间无法缩短。

所以在疫情初期,各国封锁的情况下,集运行业被沉重打击。但随着20年5月份国内控制住疫情,大范围解封,重启生产。我国成了全世界几乎唯一能够复工复产的工业大国,从中国出口全球的大量货物通过航运发出,上面说了单次从中国到美国的航程在20天左右,那么来回一趟粗估40-50天。

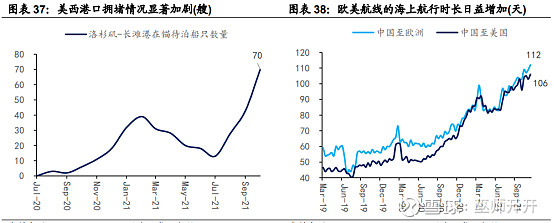

大家往上翻运价指数,可以看到就是20年5月份开始运价上涨开始抬头,到了9-10月份,出现了一个所有人意向不到的事情:美西的港口由于自动化装卸比例低,来不及卸下集装箱船上的货物,堵港开始了。

堵港有几个原因:一个是人工装卸速度问题,还有一个是空集装箱堆在港口,最终把港口的仓库堆爆了。仓库堆爆又更恶化了装卸速度问题,一大批远洋大船要在港口苦等十天甚至更久才能卸货返航。

那为什么空集装箱会堆爆呢?因为根本就没有从美国往中国卖的货物,或者说美国往中国卖的货物运价太低了,上面谈过跨洋运输的货量和时间相关,在港口多等一天,就相当于少运一天货。所以从美国返程的集装箱船往往是空载而归,追求的是尽快返程。

看到这里还有人不太明白为什么堵港了,运价会涨。

我们来想想,本来一艘集装箱船,满载20万吨,来回中美一趟40天,每年能运9个来回。

现在还是满载20万吨,每次到美国港口,多等10天,每年就只能运7个来回。

相当于运力直接减少了20%+,上面提到了中国大量出口,所以进入了供给锐减,需求大增的供需失衡状态。

在这个时候,运价便随之大涨到疯狂的境界。

不过嘛,这是过去涨了十倍的故事。在整个中远海控上涨的过程中,国内的分析师都是非常不看好的,机构资金的布局极少,在A股历史上也是一个奇葩。明明2021年时是极致抱团风格的机构行情,但就是没有看得上集运行业的机构资金愿意抱团,反而是被无数人嘲讽的散户牢牢的抱住了中远这条大船,这批人持有至今被戏称为——藤壶。

当时甚至出现了一季度利润已经140亿,但是券商预计全年137亿利润的可笑场景。这季度不亏,下季度必亏,是常常能听到别人对于这个公司的批判。

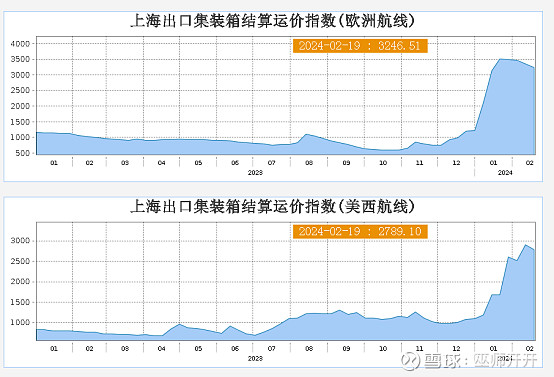

那么从22年开始由于堵港缓解、中美贸易大降等等因素,集运运价也随之回落

极端的低点也达到了800多,但多数人预期的中远海控下季度亏损却没有发生。在行业巨头马士基都亏损的23年四季度,中远海控依然交出了18亿元的正收益。已然成为全世界经营成本最低的航运巨头。

可以看到在2023年底开始的红海胡赛武装事件影响下,CCFI运价指数又迎来了新一轮的上涨,上涨的逻辑也很好理解,走不了苏伊士运河去欧洲,便需要绕道好望角,期间会多出大概10来天的航程,有没有又闻到了涨价的味道?

事实上,细分航线已经大涨两个月了,那么在俄乌两年都没有个结尾的混乱世界环境下,中东这个大火药桶发生的巴以冲突难道就会迅速结束吗?

航运之王,必然重新扬帆起航。而重新走出阶段新高的中远海控股价,似乎也印证了这一点。