继续跟踪 $中原高速(SH600020)$ 中原高速。

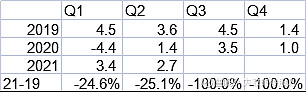

利润方面,不能和20年比,和19年比,全面下跌,Q1少了1个亿,Q2 还是少1个亿,所以股价尽管跌了1/3,市盈率却基本持平,仍然是7倍左右,分红比例按30%的话,红利率大概4%,谈不上吸引。

利润下滑的主要原因是通行费收入下跌了1.6亿,高速公路成本上升了1.5亿。

一来一回3个亿,再怎么找补回一个亿还是下滑了2个亿。

房地产业务和其他投资基本持平,找回的一个亿基本来自于利息支出的下降,这个在郑洛高速公路持续开工投资下估计也要掉头向上。

接下来影响最大的就是郑洛高速这笔185亿的投资了。从工可来看,无法乐观。

首先是收费年限按40年,这个已经突破了现有政策-中西部不超过30年,但是不突破连工可都过不了。

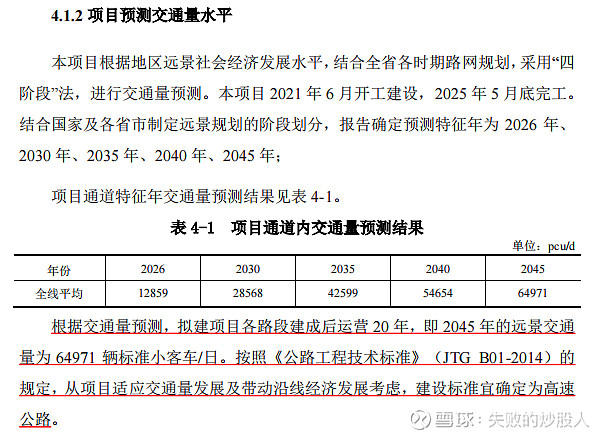

其次看车流量预测

也就是说其实2030年前都无须建成高速公路。2026年1万多车流量,开通初期亏定了吧。

按工可首年收费4个亿,按四十年折旧首年流量算也要3亿左右,利息要6个亿左右,运营成本1个亿,大概亏个6个亿。

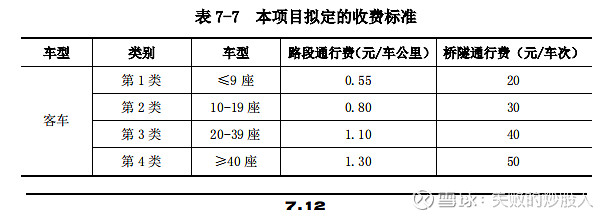

收费标准已经提升为0.55,桥隧叠加这个政策也基本用上了。

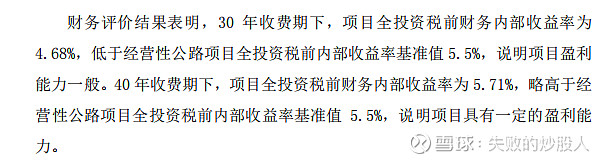

财务评价按40年收费期全投资IRR5.7%,刚接近达标线。

当然最终要看通车时实际车流量和收费额,如果不是1万多而是2万多,3万多,那么自然这个项目就能赚钱,所以等通车再看。