一、20年不赚钱,只赚了21亿,扣非比去年少了1个亿。而且是把疫情的免费额计入收入了,这种财务方法,谁用谁不好,好就不会用。如果不计入呢?广东省内收费是36亿,毛估估要少收9个亿,也就是业绩要减少6.5亿,真实业绩就是15亿,比去年少了7个亿。当然财务手法也是合法合规,也有一定合理性,反正多个角度看问题没坏处。

二,搞了那么多多元化,又环保又能源什么的,赚了吆喝不赚钱,赚钱还靠高速。

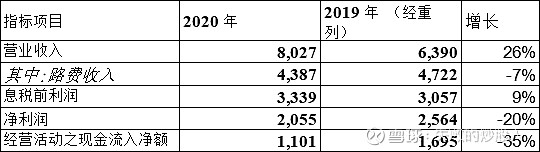

营收长了26%,利润降了20%,现金流更差,因为疫情免费,这块计入利润但是木有钱进。

清洁能源、环保毛利率都在20以下,基本也是2流的投资,球友们估计自己是不会投这种项目的,反正我是不会投。

收费公路赚了20亿,能源环保赚了5亿,就算能源环保有大发展,暂时还不能改变大局。

即使是高速公路主营毛利率也没法看,才45%,简直像个2流省份,哪有核心区风范。

分路段来看也就几何西优秀点,毛利率上了70%,其他都马马。21年估计也好不到那里去,接下来的几年扩建影响更大。外环还看不出,需要一季报再评估。

三、估值就靠分红撑着,H股7.3港币股价分红大概6.2%税后,符合一般性市场期望。分红率还有空间,只分了50%左右的利润,前提是不要再乱投什么烂项目,把钱分给股东算了。

160亿港币市值,市盈率6.6倍,还算低估。基本是可以抽一口的烟蒂,距离优秀还有点远。在现在优秀公司估值过高的现实下,抽抽烟蒂也聊胜于无吧。