今年的行情两级分化严重,消费、科技、医药涨上天,银行、保险、地产在地上反复摩擦。不过7月份以来,尤其是进入八月份以后,三傻表现出明显的抗跌性,并出现局部牛市,市场风格正在悄悄切换,被认唾弃的三傻有变成白富美的趋势。其实,从长期的角度看,随着创业板注册制的落地,科技、医药股供应明显增加,这波热潮过去以后,大家发现科技股没那么挣钱,值不了这个价,绝大多数科技、医药股将跌下神坛,从哪里来回哪里去。

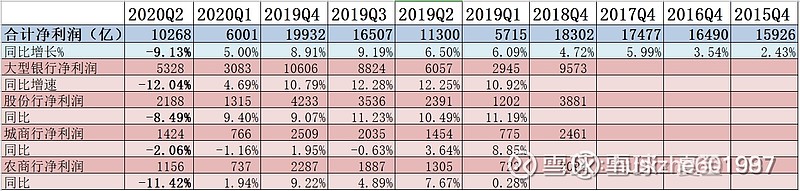

那么,如果投资银行股,现阶段该投资谁比较合适?这里,我旗帜鲜明地提出,今年银行股的机会在城商行。先看下表: @夏至1987

可以看出,半年度大行以及股份行整体利润下降幅度达10个点左右,而全国城商行半年净利润仅仅负增长2.06个百分点,而上市城商行是盈利能力强的,由此得出,上市城商行中报很有可能整体正增长,这是银行中唯一正增长的群体。因此建议今年如果要投资银行股,尽量避开大行以及股份行,投资城商行。

再来看看不良率

大行和股份行不良率较1季度基本持平甚至略升高,而城商行不良率由1季度的2.45%下降至2季度的2.30%!!!

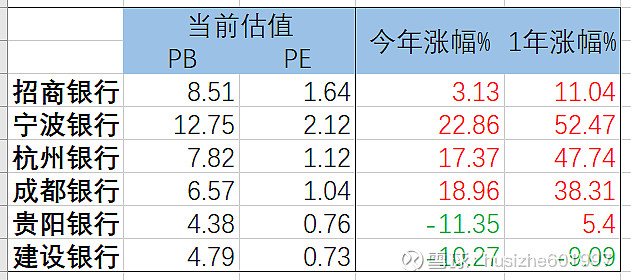

而市场已经提前反映,今年涨幅靠前银行股的基本都是城商行。笔者选取几只代表性的股票进行比较,看下表:

上表可以看出,宁波银行已经优秀很久了,而 $杭州银行(SH600926)$ 、 $成都银行(SH601838)$ 是近一年才开始主升浪的,建设银行是负增长的。从这个思路,可以继续挖掘城商行中并未启动的银行股,这里不妨关注一下 $贵阳银行(SH601997)$ 。

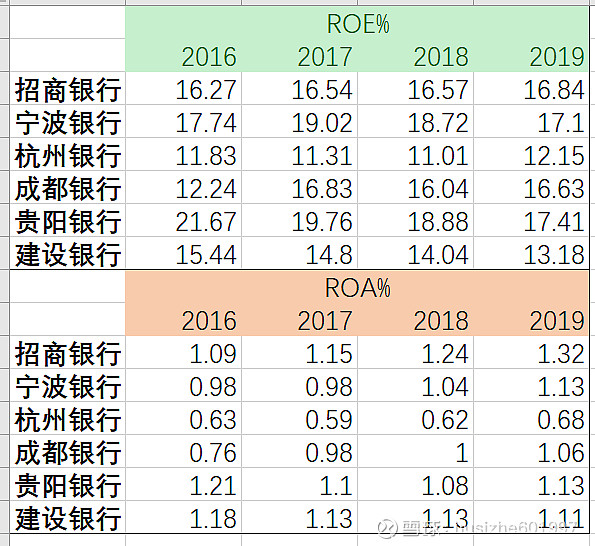

先来比较一下贵阳银行与上述银行近4年的盈利能力

可以看出,作为评价盈利能力最重要的ROE,贵阳一样连续4年排全部银行股第一!而另一个指标ROA贵阳银行略差与招商银行,与宁波银行、建设银行差不多。而杭州银行的ROE和ROA指标可以说是很差的。

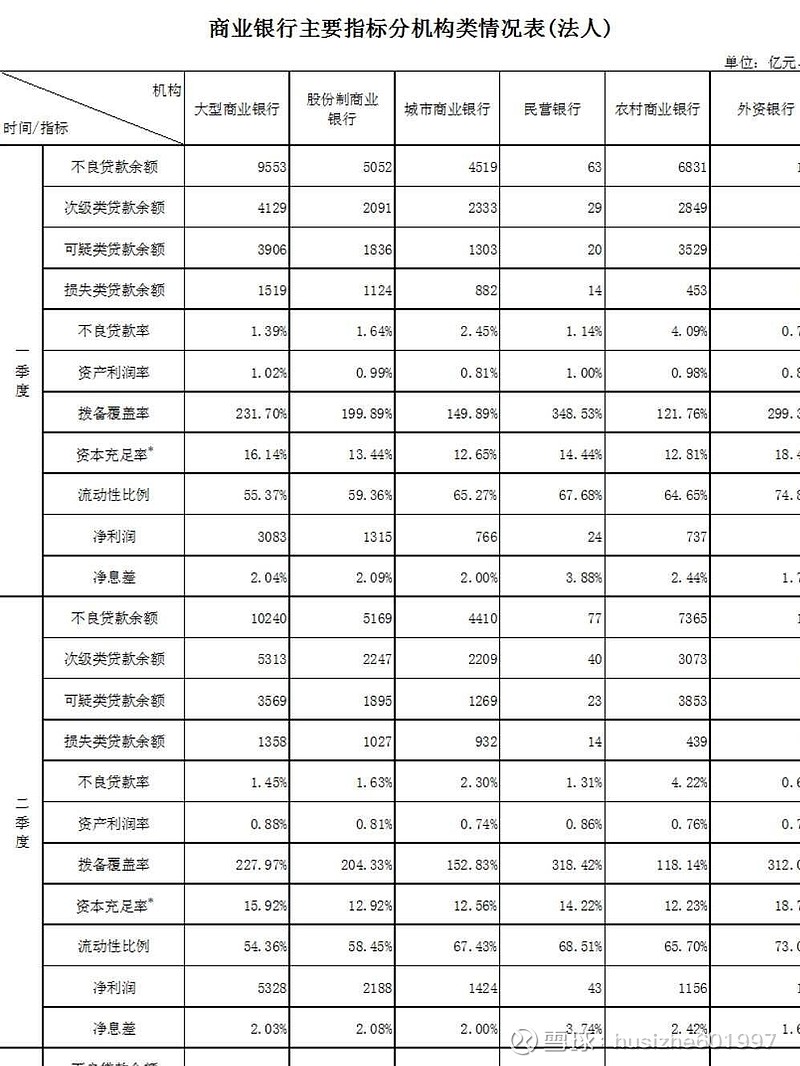

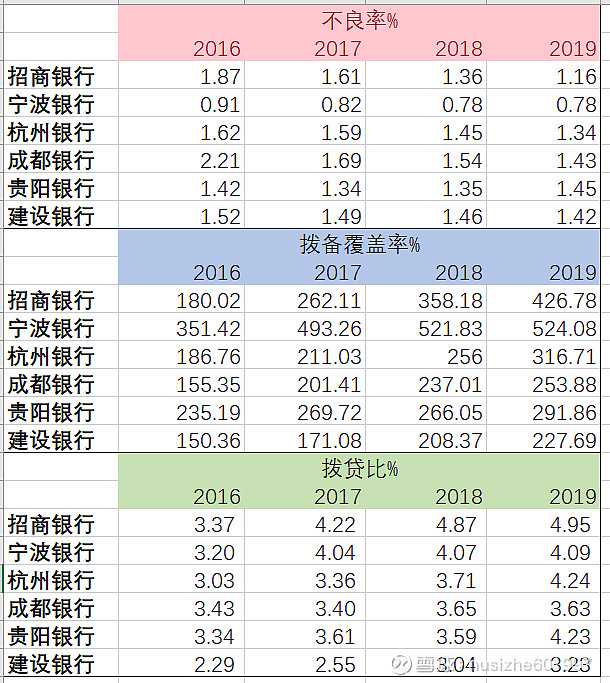

再来看看不良数据

可以看出,招商银行、宁波银行不良率及拨备覆盖率表现优异,贵阳银行保持稳定,而从拨贷比的角度看,招商银行最优,杭州银行、贵阳银行处于第二梯队,甚至高于宁波银行。由此可以看出,贵阳银行的不良并没有大家想象中的那么差。

再结合部分省银监局的公开数据,看看各省不良情况。 @否极泰董宝珍

由此看出,浙江、江苏整体不良率依然保持低位,而贵州不良率下降最快,近6个季度一直在下降,似乎丝毫不受疫情影响。而作为贵州省的地头蛇,也是贵州省最大的银行机构,在全省数据向好的情况下,贵阳银行的指标能差到哪里去?

由此得出结论,贵阳银行盈利能力行业居前,不良总体保持稳定,拨备充足,而区域经济连续十年增速全国前三,区域整体不良近6季度不断下降。静待中报!一旦中报证实上述观点,下一个起飞的银行必定是贵阳银行!