一:收购百家好情况简介

2021年12月26号公告,3.3亿元收购78个商标,增加公司无形资产,1.8亿收购公司股权,合计5亿,估值报告就是根据这个数据做的,没必要看了,属于反向计算。

主要财务数据如下:

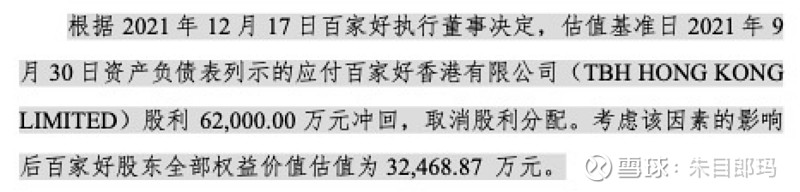

抛开商标费的3.3亿,1.8亿收购一个资产总额账面价值 90,093.04万元,负债总额账面价值123,912.98 万元,净资产账面价值 -33,819.94万元的公司,这一看南极电商肯定吃亏了,亏损的股权肯定不划算,但是百家好公司用冲回股利的方式让权益估值为正,金额为3.2468.87万元。

查询百家好收购2021年的资产负债表如下:

不管咋样,总算把估值给搞成正的了。

2022年2月11日完成百家好工商变更登记,并表开始季度上在22年2季度并表,据2023年3季报,gmv达15亿,2023年年报披露gmv达到25亿;2022年半年报中第一次提及百家好,详情如下:

二:收购时百家好资产负债情况

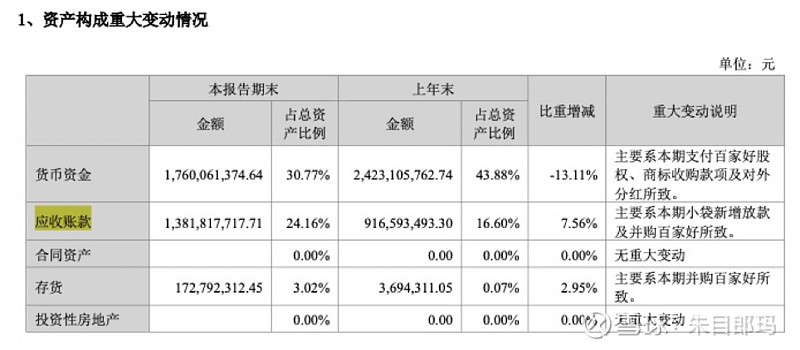

资产总计9亿,大头分别是应收账款1.38亿,其他应收款0.6亿,预付款项0.4亿,货币资金0.32亿,存货4.29亿,店铺租赁价值1.3亿,合计92.1%,其他杂项8%左右。

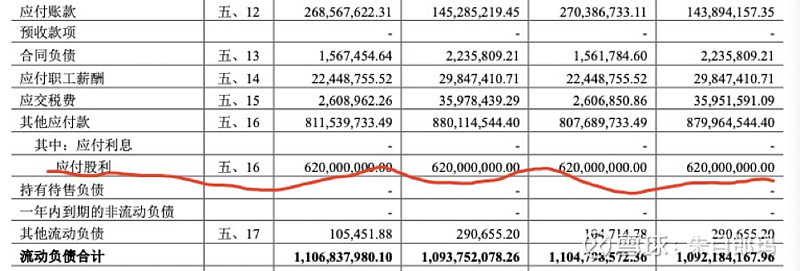

负债总计12.39亿,应付账款2.69亿,应付账款8.12亿,主要为应付股利6.2亿和其他应付款1.92亿(主要是应付商场费0.95亿,关联往来0.17亿,押金0.78亿),店铺租赁负债1.31亿,合计占总负债的98.8%。

利润方面,2020年营收达到13.35亿,亏损1.83亿,2021年1~9月营收9.66亿,亏损0.67亿,资产减值损失2020年为-1.31亿,2021年(1~9月)-1.38亿,

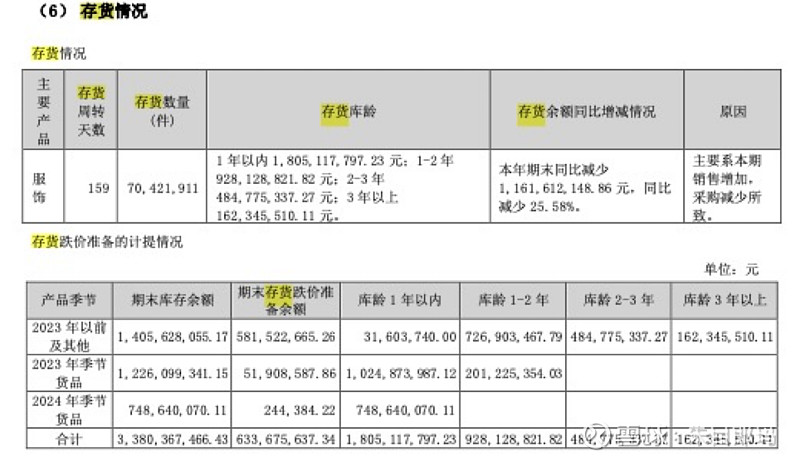

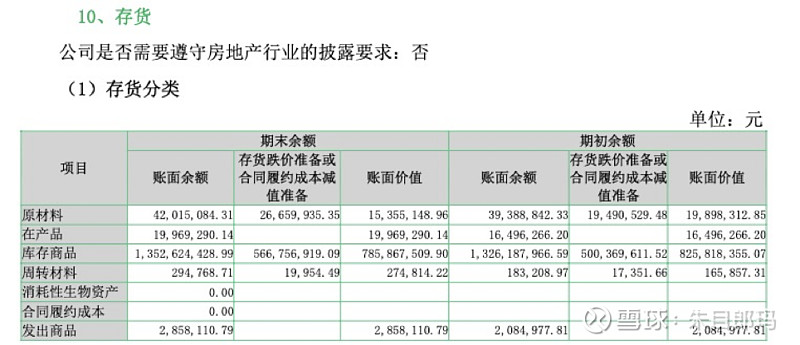

主要资产为存货,存货情况如下:

在南极电商收购完成后,对百家好的存货跌价准备情况通过年报情况统计如下:

目前4.3亿的存货,不到三年的时间账面价值只剩下0.34亿,而前面的大部分亏损也是库存的跌价准备,而在南极电商对其进行收购后,公司管理层利用其数字化柔性供应链优势,给百家好赋能,顺利在2023年实现25亿gmv,如果按照货币化率2%~3%来计算,可以带来毛利润0.5亿~0.75亿,期待24年半年报能够披露gmv的数据或者提供更详细的信息。

而百家好的优势还在于收购的仅仅的国内的市场,百家好在国外市场肯定会请代言人和投广告,那么这就给南极电商带来额外的价值,省去了打广告的费用和代言人的费用,而在韩流文风依旧在年轻人之中流行的情况下,百家好女装利润可能会进一步提高。

公司收购的卡帝乐鳄鱼和百家好,在国内市场依旧还存在增长空间,这都为本部在停止南极人品牌的授权后,依旧能够有优秀的现金流来支持公司进行大刀阔斧的逆势改革,重塑品牌。也足以证明南极电商管理团队对于重塑品牌有着相当大的优势。

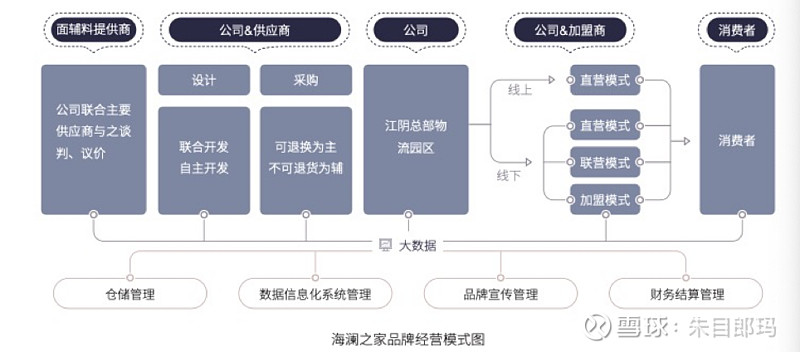

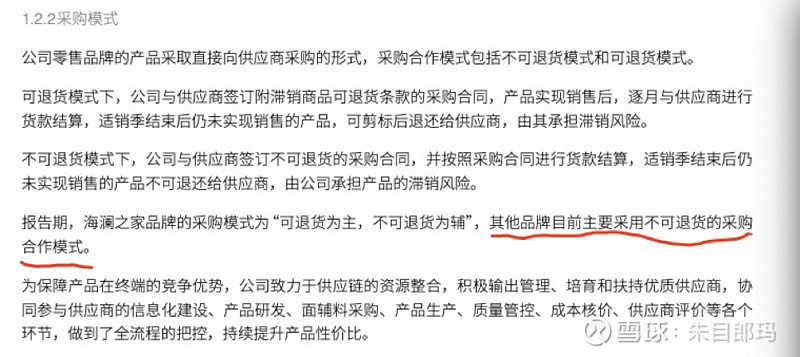

南极电商对供应链的改革,貌似有点借鉴海澜之家的意思,海澜之家的模式为:

但海澜之家也在年报中透露有一项其他品牌无法超越的优势就是采用“可退货为主,不可退货为辅”的采购模式。

这样就让海澜之家的存货情况比较良好,但也存在返回存货厂家进行剪吊牌销售的情况。

三:其他上市公司存货情况

同样我们再来看看森马服饰的存货情况:

同样,我们再来看看七匹狼的存货情况:

所以南极电商如果开始进行线下业务的开展,那么我们就必须重点观察其存货情况,看跟行业其他公司比是否有优势。线下业务势在必行,一方面跟森马服饰一样,直营店也是还肩负着宣传的责任,也正如海澜之家的管理层所说:

大概这也是南极电商选择防晒衣作为突破口的理由吧。