南极电商是一个什么样的企业?我们让张玉祥自己来回答:“现在南极人干什么?当别人在卖产品的时候,我们卖品牌,当别人卖品牌的时候,我们卖服务。现在大家都在卖这个服务模式。”这是张玉祥2014年对于南极电商的定位,他也是按照那个思路来对企业定位的。十年之后的2024年,南极电商又是一个什么样的企业呢?

我们再来看张玉祥在2023年年报中的回答:公司的愿景是成为世界级消费品品牌公司。公司的使命是帮助中国优质制造业持续成功。

画的饼足够大,能不能实现,我们不得而知,十年之后我们再回头看吧。

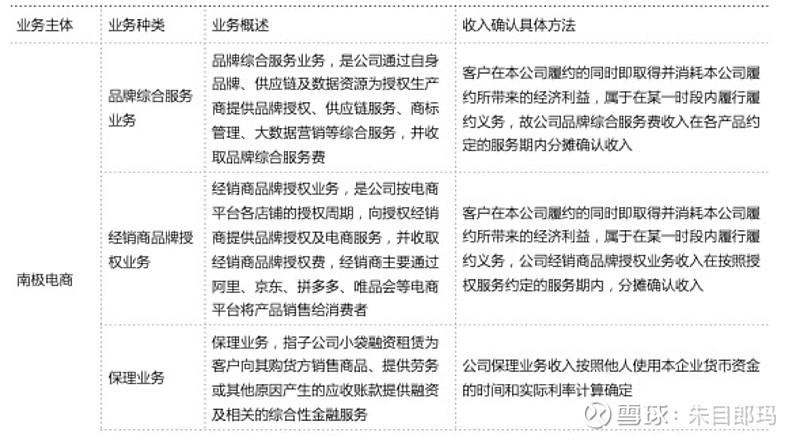

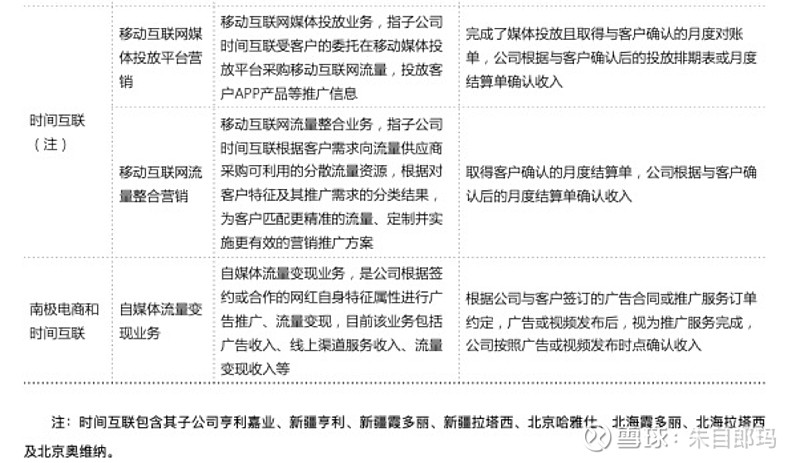

一:公司主要业务为:

公司本部品牌授权业务进行了结构优化与 转型,确立了时尚系列授权服务、战略合作授权服务及自 营零售三大业务板块,主营业务仍是以电商渠道为主,基 于品牌授权业务,整合供应链上、中、下游资源,向产业 链提供高效率的产业服务,向消费者提供高性价比的产 品。

时间互联以移动互联网营销业务为主,为广告主提供 营销策略制定、创意策划与素材制作、媒体资源整合、数 据追踪分析、短视频定制、投放优化等一站式服务。成功 建立从基础的互联网流量整合到全方位精准数字营销服务 于一体的整合营销平台。

2023年公司确定了公司转型方向,2024已过半,公司也投入大笔资金开始了品牌营销,广告词充分体现了公司的定位:轻奢品质,逆天价格。用公司年报的话来讲就是:近几年,随着社会环境、经济环境的变化,以及内容 电商的兴起,消费心理也悄然变化,消费者诉求变得更丰 富,既要有颜值,又要高品质,还要性价比,故事与情怀 缺一不可。在新的消费环境下,好商品有新标准,既要有 商品价值,还要满足精神价值。

在更加激烈的市场竞争中,对效率、规模、性价比的 过度追求,在原有体系中产生了低效的内卷,以无法完全 满足消费者对好商品的诉求。秉持用户至上,与客户共赢 的经营理念,南极人里程碑系列应运而生。

我们先来看看公司的主营业务:

从年报营收表中可以看到确实是服务的收入含金量更高,而授权费和广告抽成目前给公司带来的盈利确实比较逊色一些,所以把南极电商说成是一个卖吊牌的公司是极其不公平的,主要还是卖服务吧,根据公司2015年至2024年的研发项目来看,南极电商更像是一个数字化的营销公司,结合品牌进行数字化营销,实现了供应链中上下游的盈利,确实解决了服装业的痛点,而随着公司在市场低迷时期积极高质量发展转型,相信还是会在服装这个3万亿的市场中找到自己的定位,拿到通往未来的船票。

二:南极电商的资产和负债情况

南极电商自2015年借壳上市以来,资产从2015年12月31日的13.73亿增长到2024年12月31日的54.42亿,增长幅度接近3倍,负债从1.37亿增长到到8.22亿,增长5倍,初看觉得不怎么样,但我们先从年报中来了解下公司的资产负债结构。

资产方面,类现金占比超过54%,无形资产及商誉合计25%,应收7.6%,预付3.7%,这几项合计超过90%,2022年到2024年的存货值得关注,前两年的存货主要是收购百家好带来的,后来的存货应该关注排除百家好后,关注原材料及在产品等,当然目前数据太少,以后随着自营业务等增长,存货估计会进一步增加。

再看负债方面,最新2023年年报负债金额为8.22亿,合同负债3.21亿,占比39%,其他应付款合计3.33,占比40.5%,应付账款0.49亿,占比6%,应交税费0.31亿,占比3.77%,这几项约占90%。我们来看看公司的合同负债,统计2015年至2023年公司合同负债后,我发现公司在2023年对公司合同负债进行了重新分类,且合同负债大幅提高,也为公司未来释放业绩带来可能,也能够更好的平滑公司的业绩。

我们在看公司的主要业务,主要业务由两部分组成,时间互联和南极电商本部,其业绩和利润根据公司公开披露的数据,近年来南极电商本部和时间互联的数据为:

说明:根据年报,南极电商本部是指上市公司除北京时间互联网络科技有限公司以外的实体。时间互联是指北京时间互联网络科技有限公司。

通过统计,我们可以看到南极电商本部净利润从2020年的11亿下跌到2023年的1.1亿,跌幅高达90%,2022年由于资产大幅减值和商誉大幅计提,甚至造成亏损,而时间互联的利润也由2018年的1.26亿稳步下跌到2023年的0.46亿,跌幅高达63.5%。

我们再来看公司市值,公司股价也从2020年最高点24.08(除权后价格)对应市值591亿,下跌到2024年6月30日的除权价格为2.60,对应市值63.83,跌幅高达89.2%,如果按照2023年12月31日的除权价为3.81,对应市值93.53,跌幅高达83%,这样的跌幅是否合理呢?我认为从公司利润的角度来看,公司市值的下跌一种合理的市场行为,叠加宏观经济下滑,消费疲软,市场并不是无脑下跌。

我们再来看公司的市盈率,2020年在股价高点对应市盈率高达50pe,随着造假质疑的出现,市场快速下跌,价格来到9元至10元的价格带,大部分散户应该是在此区间买入的,期间公司拿出10亿进行回购,且喊出3000亿gmv的超级大饼,市场一度反弹至12.5元的高价,当时很多大V唱多并买入,散户跟风买入也是属于市场的正常行为。

时间来到2024年的6月,我们开启上帝视角来对此时买入进行分析,9~10元的价格带,对应公司市值221~246亿(除权后),因为2021年出具2020年的年报,所以用2020年年报净利润来看,公司当时市盈率约为20Pe,当时在茅台的疯狂上涨下,市场充斥着各种茅指数概念,甚至喊出了各种口号,比如“年少不知系列”等等,这足以说明市场的疯狂,而南极电商在回复监管机构的回复函后,也被冠以“电商茅”“贴牌茅”,以当时茅指数的Pe来看,南极电商估值还算合理。而后随着公司报表披露的净利润不断下跌,公司股价也一路走低,直到24年6月低点的2.6元。

三:应收账款简单分析

资产记录表中,南极电商占比较大的资产——应收账款,就是欠债,时间互联直到今天,说白了就是一个赚点差价的广告经销商,低价大批量买入,加点价卖出去,营业收入看着占比很高,但是根据披露的数据,这两年净利润率一直不超过2%,而从其毛利到净利的数据看,应收账款多数应该属于南极电商本部,而从年报中的单项应收账款计提准备的数据表格中,我们也可以推测看出,基本属实。

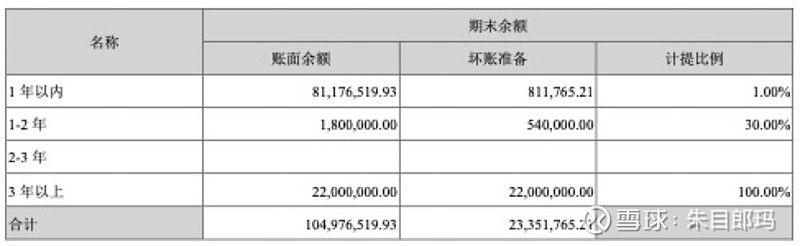

应收账款账面余额,从2015年的2.99亿,激增到2020年的12.73亿,然后缓慢减至2023年的8.88亿,这也跟公司发展轨迹符合,通过梳理年报我们发现保理业务的应收帐款也一直稳步增长,但是2023年也不过1.3亿,根据公司财报,多数为信用期内,坏账比例仅1%,而坏账最大的一次是在2021年,具体计提数据如下:

而保理业务给公司带来的利润近两年一直在0.5亿以上,所以这是可以接受的损失,而且当时损失的背景大家都是知道的,所以应收账款规模大幅增长,其实还是公司在高速发展的过程中,对于风险管控不到位,放松了对于产品的管控,所以造成了如今的局面。

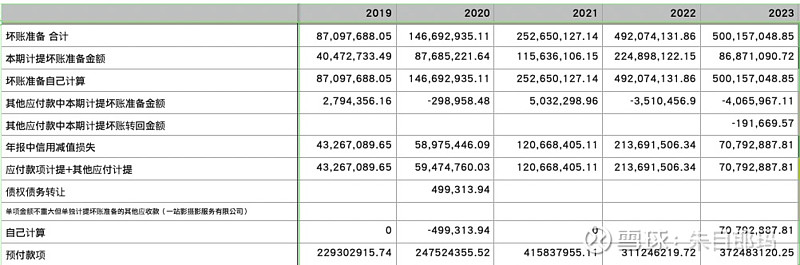

我们再来看看公司应收账款账面价值剩余,从2015年的2.8亿,增加到2020年的11.27亿,然后减至2023年的3.8亿,对应公司的坏账准备从2015年的0.2亿增加到2023年的5亿,特别是在2021和2022年大幅计提准备,每年的当期计提额度也从2015年的0.085亿,增加到2022年的2.25亿,信用减值损失也从2015年的0.077亿增加至,2022年的2.14亿,特别是2021年信用减值损失1.21亿,2022年信用减值2.14亿,这也是造成了这两年本部利润大幅下滑的一部分原因。而在2023年即使经过了大比例坏账准备,公司也仅仅在2023年的当期计提损失0.87亿,造成了年报中信用减值损失为0.71亿,在坏账计提损失大幅回落的同时,公司顺利做低了当期利润,为未来高增长做低了基数,而这跟公司的所说的“分享企业文化:员工/客户/股东分享”是画得上等号的,也是符合公司当下发展情况的。

四:类现金资产

应收账款的大幅增加,虽然增加了公司的风险,但是这也可能是当下大部分公司的选择。我们也来简单看看公司主要增产——类现金资产。

类现金资产主要是货币资金和交易性金融资产,而交易性金融资产主要是一些理财产品。类现金资产从2015年的6.8亿,增加到2023年底的30亿,在2020年达到峰值34.74亿,这也是公司保理业务和财务费用收入逐年创新高的原因。而公司自2015年上市以来,还通过现金和股权收购了卡帝乐鳄鱼/精典泰迪/时间互联/百家好/贝拉维拉,除了时间互联比较拉胯,剩下的几个收购都给公司带来了稳定的现金流,由此也可以看出整合品牌也属于公司(实际上是老张)的强项,也给了公司能够在不景气的2023年开启转型之路的底气。$南极电商(SZ002127)$