1、简介

2、主营业务

3、竞争优势

4、大股东实力强劲

5、广深铁路速度慢票价高,还霸道

6、财务指标

7、隐蔽资产

8、资产隐蔽型公司的投资

正文

1、简介

广深铁路是一家也是唯一一家同时三地上市的铁路运输企业。广深铁路股份有限公司于1996年3月6日深圳成立。1996年5月14日,公司的股票在香港联合交易所和纽约股票交易所上市。2006年12月22日在上海证券交易所上市。

历史沿革:广深铁路,原名广九铁路,建于1907-1911年。线路由广州站向东南引出,在石龙前越东江及其支流, 经樟木头,抵深圳市,过深圳桥到九龙。九龙为香港特别行区所辖,香港将它称为九广铁路(-{Kowloon-Canton Railway}-),在大陆的路段称为华段、而在香港的称为英段。但现在在香港「九广铁路」是指由九广铁路公司营运的铁路服务网络。广深铁路在南端与九广铁路公司营运的东铁相接通到香港九龙。该线为进出“港、九”的重要通道,是香港、九龙与大陆联系的唯一铁路线。曾多次进行技术改造,现全线已实现电气化,是我国首条封闭运行的四线电气化铁路。

2、主营业务

原本广深铁路只有广州到深圳段,在2006年12月22日在上海证券交易所上市时募资收购了广州到坪石段。现在主营变为:经营深圳—广州—坪石段铁路客货运输业务及长途旅客列车运输业务,并与香港铁路有限公司合作经营广九直通车旅客列车及过港直通货运列车运输业务。公司亦经营铁路设施技术综合服务、商业贸易及兴办各种实业等与公司宗旨相符的其他业务。

深圳—广州—坪石段铁路,营业里程481.2公里,纵向贯通广东省全境。公司经营的广深铁路与京广、京九两大动脉和九广铁路等多条铁路衍接,是铁路运输的枢纽、要道,也是中国铁路客运业务最繁忙的线路之一。

3、竞争优势

货运业务是本公司重要的运输业务。公司经营的铁路线路与周边港口、物流基地、建材市场及大型厂矿连接紧密并建立业务合作。公司拥有完善配套的货运设施,能有效地进行整车、零担、集装箱、笨重货物、危险货物、鲜活货物、超限货物的运输,在中国内陆中长远距离运输方面具有较强竞争优势。为满足珠江三角洲、粤中、粤北的经济发展对铁路运输的需求,公司开发了多个大型货场。为扩大粤港进出口货物的通关能力,公司与深圳海关合作建成国内铁路第一个正规全封闭的海关专用监管场-深北货运口岸进出口货物监管场。为提高工作效率和货物安全,公司实行货运电脑售票和提供保价运输服务。

客运业务: 截止2013年12月31日,公司每日开行旅客列車229对,其中广深城际列車105对(含备用线19.5对),直通車13对(广九直通車11对、肇九直通車1对、京沪九直通車1对),长途車111对。广深段开行的城际高速列车,全部使用国内先进的“和谐号”动车组,列车设施先进,车厢舒适美观,代表着中国铁路客运服务的最高水准,列车按国际惯例组织运行,平均每10分钟开行一对,达到方便、快捷的标准,彻底实现了城际运行公交化。

公司运用先进的营销手段和拥有庞大的营销网络。公司各站实施电脑联网售票,在任何一站可以预购公司其他各站的任何一趟长途旅客列车车票。广州至深圳间各站售票厅配备智能化自动售票机,可使用现金、银行卡自助购票。公司在各大宾馆、酒店和市内繁华地段设有车票代售处,同时推出网上订票(网页链接)、电话订票、上门售票、使用金融IC卡直接刷卡乘车等便利措施。

铁路具有天然垄断性,不可能在一条铁路的边上再建一条铁路与之竞争,竞争只来自于其他交通工具。在广东省境内,这种中短途飞机不可能跟铁路竞争,公路运输,在安全性、舒适性、便利性上又都有不足。广深铁路,四线封闭运行,不堵车,速度快,公交化,在这条线上对手都难以与之有效竞争。

4、大股东实力强劲

在铁路投资建设资金缺口巨大,铁总负债高企,盘活存量资产融资是当务之急,作为目前三家国内上市的铁路运输企业之一,公司将成为未来广铁集团在资本市场上融资的重要平台,未来有望获得大股东的优质资产注入。广深铁路大股东广州铁路集团总公司是我国最早改制的铁路局,目前管辖广东、湖南、海南三省境内共6519公里营业铁路,其中高速铁路及城际铁路1449公里;日均开行动车组、客车420.5对,高峰期最高开行534对;客运营业站133个,日均发送旅客62万人,最高日发送旅客116.7万人;货运营业站248个,日均开行货车993列,日均发送货物29.4万吨,最高日发送货物35.1万吨。 。股权融资将成为铁总募集资金重要途径,公司未来极有可能通过再融资等方式进一步获得资产注入。

5、广深铁路速度慢票价高,还霸道

2013年年底,《南方都市报》有一则报道引起网友热议,说坐火车往返广深,除清晨6点两趟到广州的长途普速列车外,乘客们几乎买不到20多元的低价票。据悉,超过20趟K、T、Z开头的长途普速列车经停广深,有时上座率不足四成,可就是不卖广深区间的短途票。乘客们只能买最低79.5元的动车票。

为何广深铁路速度慢、价格高,如此霸道?

乘客遇到这种情况,肯定打骂垄断,要高呼破除垄断,要市场化!

但是这不正是市场化的结果么?市场化定价就归市场,而不是行政定价,只要票价旅客能承受,而且愿意承受。之前全国铁路运价一直很低,很多年都不变,没法子,国家修铁路需要资金,又不能直接大幅提价激起民怨,怎么办呢,想了一招——提速,升级列车,提高定价,一段时间之后停开低价低速的低档列车。在国内,只要市场化,那结果往往只有一个,那就是涨价,原因当然是原来定价太低估,而老百姓不知道。君不见春运一票难求,过节时票就紧张。

如果你对比下欧美的铁路运价,你就不会有此抱怨了,反而还会期望保持现状。欧洲的高铁票价远高于飞机票,没去过欧洲的话,你敢相信?

市场化就是利益最大化,竞争的结果,就因为铁路在竞争中胜出,或者说暂时胜出,才会出现速度慢、价格高的情况。不然,旅客都选择汽车和飞机出行了,谁还坐火车,坐火车的人大幅减少,票价当然要降。

知道广深铁路速度慢票价高,霸道,我们最好的应对方法不是抱怨,而是悄悄地成为它的股东,当它的老板,自己坐广深铁路的列车出行是肥水不流外人田。

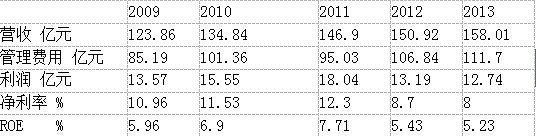

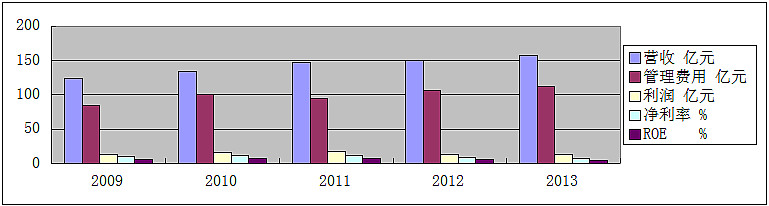

6、财务指标

结合两张图表应该比较直观了。

2014年营收继续增长,管理费用也在增加,利润受到营改增的影响,少收4亿。

随着营收增加,管理费用也在增加。这五年间,营收的增长和管理费用的增长几乎一样多都为35亿左右,所以利润是原地踏步,甚至还有些倒退。

营收的增长主要来自于主业客流量和货流量的缓步增长,还有货物运输提价。

近五年客运情况表(自己动手做表累得很)

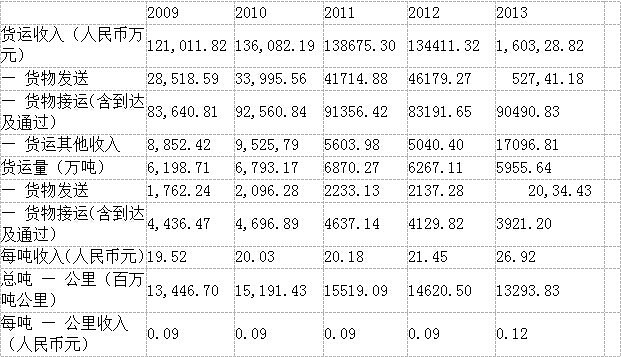

近五年货运情况表

7、隐蔽资产

看看上面的数据,有一种四平八稳的感觉,不愧是缓慢增长的公用事业股。但是重点不在这里,如果一只公用事业股,roe平均在 6%,而分红收益率长期只有3%的情况下吸引力并不强。但是加上些提价因素,还有资产注入因素,还有一个隐蔽资产开发利用因素,叠加起来共振,吸引力就十足了。

提价因素,还有资产注入因素,这两项很难确定是何时会出现,但是隐蔽资产开发已经剑在弦上。

今年年初,2月25日,公开对外招标的中国铁路总公司土地评估和土地授权经营资产处置项目评估机构选聘正式开标。这标志着中国铁路总公司正式启动了土地开发。据不完全统计,目前已经有包括广东、福建、江西、安徽、四川等五个省份明确提出要通过铁路沿线土地开发来弥补铁路建设资金不足。

当前,如何解决铁路融资难的问题正成为困扰铁路建设各方的头等大事,尤其引人关注的是城际铁路建设。铁路建设需要大量资金,回报周期长,收益率比较低,面对铁路巨额负债、铁路建设巨额资金需求,外部输血不能真正解决铁路资金短缺、负债重的问题,必须挖掘铁路自身的存量,最大的存量就是铁路沿线的土地。

到了2014年11月12日媒体报道,铁总急推土地开发经营 工作组赴各地督导。报道称中国铁路总公司日前就铁路沿线土地开发进展缓慢问题再次做出部署,要求各铁路局务必倒排工作进度,抓紧做好地籍测量、四邻指界、评估报告和授权经营处置报批等重点工作,切实承担主体责任。

广深铁路土地所有权总面积约1200万平方米,广深沿线站段所占面积大约400万平方米。由于广深沿线腹地经济较好,沿线部分站点利用率低,开发空间大,根据初步估算,认为沿线站段土地增值(静态和动态)空间超100亿元。

8、资产隐蔽型公司的投资

投资资产隐蔽型公司,需要足够的耐心。要等得到,隐蔽资产的变现,如果资产不能兑现利润,那对于投资者来说毫无用处,而且距离隐蔽资产变现的时间不能太长,否则将影响资金年收益率。

隐蔽资产包括土地、证券、商标等等,只要能变成钱可是又没完全反映在公司帐面上的东西。

铁路公司拥有大量闲置土地,一直是隐蔽资产的拥有者,但是如果不开发,闲置着也是浪费,对于股东来说什么也得不到。而如果做合理的开发,首选用作商业。再次用作住宅,但这样的地方很少,因为铁路边上列车的噪声是人很难忍受的,而且住宅一般要卖掉,就像房地产商一样盖好房卖掉,获得一次性收益,土地开发玩了,也就结束了,再也享受不到土地的升值好处,变更土地用途时还要一次性补交大笔地价款。最次,就是直接把土地卖掉,获得一次性收益。

香港在车站和地铁上盖物业出租的做法值得借鉴,铁路运营收益往往只占营运公司收益的30%,其他大部分来自于自己持有的车站物业。广深铁路运营的路线穿过的大多是经济活跃的地方,场站可以开发出来用作商业用途,细水长流,将来还可享受租金上涨的乐趣。

从结果上来说,就是将持有多年大幅增值的土地直接卖掉,在这种最差的情况下,一次性收益,仍然能让投资者获得很好的回报。A股也有很多厂房搬迁,获得土地补偿款的案例,最有名的是绵世股份。在07年5.30以后,概念股纷纷退潮,而之前绵世股份已经由4元涨到25元,涨到25元时应该像其他小股票一样退出舞台,但是之后的表现让人瞠目结舌,由于绵世股份厂房搬迁获暴利,股价由25元-16元之间稍作调整后上升到76元,一时风头无俩。当然不是所有的公司都获得很高的补偿,一些获得补偿少的公司,股东收益当然也会相应减少。

如果一些地方可以盖住宅,那也不错,补地价,然后跟房地产公司合作或者自己成立个小房地产公司开发也行,做得再烂收益也不会差,为何?就因为,之前取得地价的成本太低了。开发完卖光了事。

如果将一些位置好的场站,枢纽站盖物业,出租,收益可以年年有,而且可以稳步上升,将来可以为股东稳步创造收益。

可以说铁路公司已经坐在了风口。

9、估值

投资,特别是估值,各有标准。我给的定义是非常低估,具体估值过程略掉。模糊的正确胜过精确的错误,知道低估就买,买得便宜是成功的一大半。

广深铁路H股比A股便宜20%多,当然是买低的,如果有条件买H股是首选,将来空间更大,如果没条件,买A股也不错。至于价差问题,面对如此低估的广深,将来必然只有上涨一条路,价差不仅只有相向而行时被消灭,在同向而行时,波动的大小不同也会拉近价差。

注意:本人已经重仓持股,未免有屁股决定脑袋之嫌。

提醒:广深铁路很霸道,投资需谨慎!

$广深铁路股份(00525)$$广深铁路(GSH)$ $广深铁路(SH601333)$ $上证指数(SH000001)$ $绵世股份(SZ000609)$