营收里面的牛鼻子

我们在看银行股财报的时候,很难抓住确定性的东西。

净利润增速这个东西,在银行股的估值里面可以说毫无用处,如果你不去综合的看,动态的看利润增速,便抓不住市场的节奏。

为何如此?

我们必须知道,银行的利润是怎么出来的。收入,一部分利息净收入,一部分非利息净收入。开支,一部分业务管理费用,一部分减值准备。

收入减开支,再减税收,就是净利润了。

逻辑其实很简单,但是再细分下去,我们会发现确定性的东西很少,长期确定性的东西更少。

所以很多投资银行股的同志们,不仅要抓长期确定性的东西,还要抓周期性的东西。

而市场的偏好是什么呢?低不良,高拨备,高中收,再在此基础上的净利增速。

还要考虑资本能不能内生。

为何如此,其实市场的偏好有道理。就是关系到估值一个核心问题,利润是否为真?利润可不可以持续?盈利性和成长性稳不稳定?

再回到刚刚净利润的逻辑。

收入一分为二,净利息收入和非利息收入。

我们先聊净利息收入。银行的整个资产除了固定资产、交易性金融资产、少量现金和黄金、股权投资以外都是生息资产。包括贷款,同业,存放央行,金融投资中部分都是生息资产。这部分收息加权起来就是收息率。

付息负债,除了权益就是负债,再除了经营性的负债,基本全部都是有息负债。有息负债的构成要么是欠老百姓的(存款),要么是欠同业的,要么是欠央行,还有就是自己发行的债券等等,这部分的利息加权下来就是整个付息负债的付息率了。

一般而言,银行的有息负债金额是大于生息资产的,这是为什么净息差一般要大于净利差的原因。大家不必要一定弄懂净息差与净利差的区别。反正,我们要明白一个基本的东西,商业银行的基本业务就是资金中介,借别人的钱然后投出去,赚利差。

这个逻辑很简单!都懂!

但在实际操作当中,由于有监管,有这么多约束性条件,实务远远比这个逻辑要复杂。

就说存款吧,就有企业存款和个人存款,期限上有活期,有定期之分,而且由于具体业务场景不一样,存款利率也不一样。这部分的区别可大了,必须给对银行感兴趣的朋友细讲。

一是存款在整个负债的占比不一样,高的如招行有70%,浙商等将近70%,低的如兴业55%左右。存款的好处就是稳定,负债期限稳定。这就好比,你要搞点钱去投资,借了个钱,你不仅考虑这个钱的利率,还要考虑这个钱的期限。老是三天两头问你要,那就不稳定,投资投出去就容易姿势变形,不敢投一些长期性的,收益较大的项目。

二是怎么样做低存款利率呢?一般的路子就是要加大活期的比例,但在银行初期规模扩张的时候,会高息揽储呀,那是存在的。而且还有存款粘性的问题,这都跟银行具体业务有关。招商银行的存款利率非常之低,就是活期占比高的原因,2020年整个招商银行的存款利率为1.55%,那就是因为他们的活期占比高,而且个活利率只有0.35%,公活只有0.87%。这部分利率之低,奠定了招行的基础优势,这部分优势是怎么形成的呢?东哥认为还是跟招行的信用卡业务有关,沉淀了大量低息活期存款。

如此发现,这部分是招商银行最大的底气,也是最大的优势。

因为你负债成本很低,期限又很稳定,所以,你的投资策略(贷款也可以广义认为是投资)就可以很轻松,可以选择很多风险小,收益也可以小点的资产业务,还是可以保证自己的净息差。2020年的招行的净息差是2.49%。非常优秀!

我们看兴业整个存款只占负债的55%左右,意思是说,他们的其他负债来源要找同业借,或者找央行,或者自己发债。这就具有很大的不确定性,第一是期限不确定,第二是利率不确定。

兴业整个存款成本有2.26%,比招行的1.55%大了71个基点,瞠目结舌呀!当然兴业的存款成本还不算高的,浙商的存款成本有2.64%,比招商高了109个基点。当然这跟浙商的扩张规模的高息揽储有关系。但是这个差距之大,不得不引起投资者的思考。

这部分的差距是银行最确定性的差距,是最值得关注的地方,存款成本之低可以说是银行业的基础性优势。是克服周期性波动的本源力量。

因为,其他负债来源和大部分的收益来源都跟利率周期挂钩。兴业去年因为疫情的关系,反而很大的受益,就是因为他有将近40%的负债来源于利率市场(央行、同业和发债),疫情的突发引发利率下行,兴业借机拉低的负债整体成本,今年利率上行,这部分的优势固然不可持续。

所以,兴业也有结算银行的策略。大量参与政府,医疗的结算项目,目的也是为了增加低息活期存款,拉低自己的负债成本。

(3)刚刚第二点说的有点多。存款还要提存款准备金,一般会把存款的9-10%放在央行里,一部分是法定的,一部分是超额的。这两部分央行给的息不一样,去年加权起来,大概在1.5-1.6%之间。这就是说,除了招行能把整个存款利率做到1.55%的水准,其他的行这部分存放央行都是亏损的。但又不得不为呀!

我们上面说了净利息收入里面的负债成本最重要的一环存款。如果说,银行是一头牛,存款成本就是牛鼻子之一。因为这是一个确定性的东西。其他的负债和利息收益都有一定的随风起舞的习性。

还有一个牛鼻子。

这也是市场非常关注的,那就是中收。也就是非利息收入里面的佣金与手续费。

非利息收入里面存在四大项:

①净手续费与佣金收入②投资收益③公允价值损益③汇兑损益

实际上后面三样是高度关联的。只有①是特立独行!而且东哥认为后面三样归纳为非利息收入有一定的误导性。因为这三者也受货币市场利率变动的高度影响。也是随风起舞的类型。

而净手续费与佣金收入,这里面的涵盖业务内容也非常广泛,银行之间各有千秋!确定性不一!

刷卡手续费这其实是确定性很高的一部分。尤其是线下消费场景内的刷卡手续费,只要你的卡是高度活跃的,基数大的,那么这部分收入是非常稳定的,在整个银行的收入体系里面算闻如狗的,这也是为什么招商银行的信用卡业务这么受市场欢迎的地方。

其他的中收业务里面,承销债券,托管,理财等等,多少受资本市场的火热程度有关,而资本市场的火热程度又高度关联利率。

还有一部分中收也是较为确定的,那就是公募基金的托管费用,这部分虽然火热程度也跟资本市场有关,但是托管公募基金的收益来自于管理费,跟市场浮动关联性较弱。

回顾一下,我们讲银行的营收两部分,净利息收入和非息收入。这里面能找出的确定性很高的东西很少,也就是东哥所说的牛鼻子很少,暂时东哥认为有两个牛鼻子,一个是很低的存款成本。另外一个是中收里面很高的消费类刷卡手续费。

这两部分都是银行营收里面确定性最高的东西,能够带领银行穿越周期的东西。

而招行都很牛,这是偶然的吗?肯定不是,这是牛逼所在。当然这也是巴老爷子投资富国银行的真谛所在。

资产质量里面的牛鼻子

为什么要说资产质量。因为关系到利润的确定性和可持续性。

投资者关注的核心问题就是这个,其他的所有问题都是围绕这个。

上文中讲了营业收入,那么营收减掉三个部分才是净利润:①业务管理费用②减值准备③所得税。①③基本稳定,跟银行业务模式以及资产配置有关。

重要是减值准备。这个东西对于想投资银行股赚点票子的同志们来说,简直是一个黑洞。信息黑洞和安全感黑洞。

你不知道未来宏观经济怎么样,你不知道现存银行的资产配置里面有多大的风险,有多少坏账,有多少隐藏的不良。看着营收很好,业务做的风风火火,减值准备爆个雷,利润就可以搞成负数。

甚至银行的一部分资产配置有一定的长期性,有些贷款周期都是好几年的,一旦短期暴雷,投资者会认为在未来几年,减值准备都面临巨大的不确定性。这是为什么很多银行股估值破净的原因所在,就是认为现存的资产里面还隐藏着很大的不良,这部分都要在未来的减值准备里面反映,这就直接关乎未来的利润确定性了。

而很多拨备计提充足的银行,市场估值给出两倍的估值,同样的原因,市场认为拨备里面隐藏了利润。拨备都满了,利润在未来会溢出来,确定性很高。

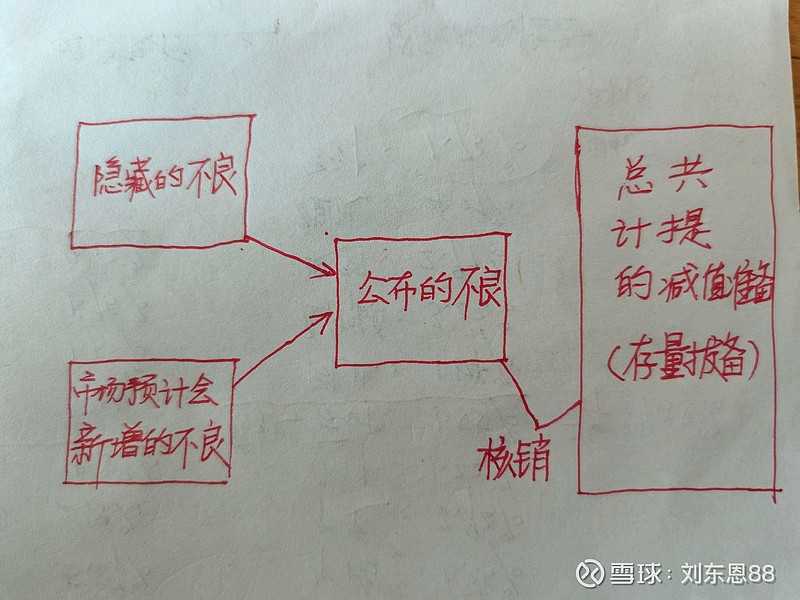

要理解这个东西,就得看我下面画的这张图。颜值很高,现在我没有看见相似的图,找无可找,只有动手。

我们看到的都是“公布的不良”,还有一部分都是隐藏的,还有一部分是在未来预期的。

很多分析银行的同志们,花了很大的篇幅讨论从财报公布的数据里面怎样一窥“隐藏不良”,甚至预计未来不良。

行长们看了淡淡一笑。其实行长想的很简单,还是回到我们前面的问题,对于行长而言,他们肯定希望把隐藏不良全部公布了,好轻装上阵,但是也不能把不良贷款率搞得太难看,还要看营收允不允许。因为把不良公布了,都要新增减值准备做对应的(监管对拨备覆盖率和拨贷比有要求),这不就直接减少当期利润了吗。所以,我们看到银行的资产质量转好,真的不是一年两年的事情,要慢慢的通过营收消化掉存量隐藏不良,还要控制资产里面孕育的未来不良。如果营收跟不上,连新增不良都覆盖不了,那么存量不良只能先存着。

所以,作为优秀的行长,一定要有长期思维的,由烂牌打成好牌,需要5-10年之功。

这个图里面,存量拨备就像一个蓄水池,每年核销不良,会从里面拉走一些水,每年计提又会新增一些水。

而这个每年计提的就是上文中影响利润的“减值准备”。

投资者怎样去看确定性的东西呢?

也就是看蓄水池。蓄水池能把水蓄的很多,证明之前很多年计提的拨备要远远大于核销的拨备。银行根本没有隐藏不良的动机,早就暴露了,早就核销了,对于未来会新增的,即使超出预期,银行也有很大的蓄水池可以做风险抵补。

相反,能把蓄水池做大的银行,投资者会更加信任他们的风险管理能力。

怕就怕在蓄水池很小,还有隐藏的大量不良,现在业务又激进,新增资产里面孕育着未来大量新增不良。那么未来长期时间,投资者对于“减值准备”都是面临巨大的不确定性的。

所以,对于资产质量的牛鼻子,那就是存量拨备这个蓄水池了。

对于很多想投银行困境反转逻辑的投资者,事情就没有这么简单了。

这就涉及要抓隐藏不良和未来不良的确定性的事情了。

怎么看呢?有迹可循吗?

也有,对于隐藏不良,可以参考一下广义不良率,也就是关注率+不良率。有朋友说,广义不良率大于2.5%,就不要想资产质量很好这件事。东哥觉得有道理,但也不尽以为然。为什么呢?他们认为关注类贷款是不良贷款的后备军。但关注类贷款不也是人为划分出来的。

还有一个隐藏不良观察的硬核指标,逾期偏移率。这个指标确实硬。东哥认为算确定性很大的一个指标。兴业银行去年下半年这轮上涨就是隐藏不良有了很大幅度的出清,2020年报里面90天以上逾期偏移率是65.66%,整体逾期偏移率是105.36%,不可谓不好!

但这就能说明资产质量好转了吗?

那未来不良的情况怎么判断呢?从上文的逾期偏移率就是一个纬度,90天以内逾期占比非常高,是不是表明现在的资本里面在未来会诞生很多的不良呢?

这是为什么兴业估值还破净的关键所在?

要想表明资产质量彻底转好,营收要大幅增长,新增不良要大幅减少,并且要持续证明一段时间。当然这样的话,蓄水池就搞上来了。

所以,判断银行内在价值的反转是非常不容易的。

有的朋友可能会说,为什么不大力发展业务,增大营收,有很大的空间计提拨备,核销不良,暴露隐藏,对冲新增呢?第一是有内在的核心资本充足率的强约束。第二是快速发展,风险不见得能抵补,那岂不是得不偿失?

所以,行长们急不得。跑快了要么扯着卵,要么撞着头,只能心中笃定,行稳致胜。很多银行的蛰伏都是踏踏实实上十年才有今天的好成绩。我们个人其实也是如此。

总结牛鼻子

东哥牛鼻子的意思就是确定性的东西,在复杂的世界中引领性的东西。抓住了就掌控了这头牛。综上所言:①低存款成本②高消费类刷卡手续费③高拨备蓄水池。

当然投资没这么容易,还要相应的价格做匹配。