壹

东哥对上海机场初印象停留在最近几天的大跌,由此引发去细读一下他们近几年财报的兴趣。

从以往十大股东的构成来看,备受北上资金喜爱,备受理财和保险资金喜爱。可以说“核心资产”无疑!!

在中国股市,有核心资产论。言及一家企业受市场青睐,估值水涨船高,行业龙头,ROE漂亮,业绩与股价蒸蒸日上,基本面稳如磐石,那定是核心资产无疑!

上海机场无愧此评价。为何?内地最大的空中口岸也。全年吞吐量全国排名第二,仅次首都机场。但国际、地区旅客量全国第一。并且逐年跨国旅客量的份额在递增,2019年出入境吞吐量突破了50%。妥妥的做跨国生意。近几年开辟了很多远洋航线,这也是为什么2019年进口博览会定在上海的原因之一,交通方便呀!

(图片来源:上海机场2019年年报)

单就“中国最大空中门户”这八个字而言,就意味着未来长时间的边际优质流量递增。

既然如此,流量换钱的本事如何呢?

然后我们的第二个主人公入场,那就是日上上海。

日上上海由中免集团(海南)运营总部有限公司(51%股份)和佰瑞投资有限公司(49%股份)合资设立,与上海机场珠联璧合,可谓天作!一个有流量,一个有免税经营权。

免税真是一门好生意!!

(图片来源:网络)

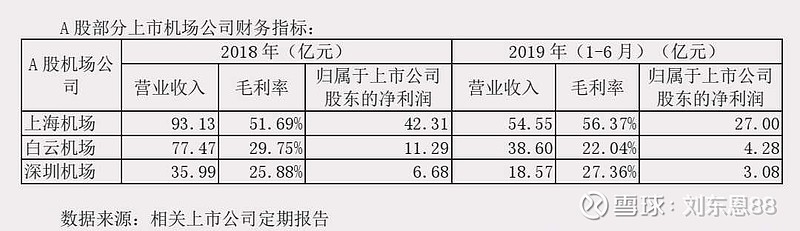

日上上海2019年在受疫情影响以前,营收151.49亿元,净利润仅9.49亿元。因为他们把大部分利润给了上海机场,贡献了高达52.1亿元的销售提成,占到了整个上海机场的营收比例47.6%。这部分毛利之高,一下甩开了上海机场与中国别的机场的差距。

整个2019年上海机场营收109亿。其中赚了航空公司18亿,旅客航行部分22.8亿,商业餐饮部分54.6亿(包括免税行的52亿收入),其他非航收入(包括投资部分)14亿。刨去开支,净利润高达50亿。

深入了解,我们不难发现上海机场的净利率与毛利率相差不大,净利率也接近50%。意思是说,销售费用和管理费用不多,财务费用反而是挣钱的。因为他们没有有息负债,反而账面上有大把现金,躺在银行里面吃息。

2020年上海机场账上躺着差不多100亿现金,这部分的利息收入都有几个亿。最大的成本又在哪里呢?

人工和设施维护费用。

这不难理解。机场就如一张门,要从此门过,留下买路财。各大航空公司的飞机要从此门过,留下一点财,旅客要从此门过,留下一点财。最终都是从旅客身上掏钱。

门的成本就在于人工和日常维护。

很多服务性和卖货的工作,要么合作,要么交子公司,联、合营公司做了。是一门非常简单清晰的生意。没有什么存货,没有卖货,没有多少销售费用,也没有多少管理费用,维护机场和人工都算进营业成本里面去了。

贰

不深入了解机场业务之前,可能误以为机场拥有庞大的飞机资产。实则不然!那都是航空公司做的事情。

机场是机场,航空公司是航空公司;就好比汽车站是汽车站,运输公司是运输公司。

整个资产结构也非常简单,2020半年报显示总资产360亿,货币资金95亿,其他经营相关资产30亿,生产相关资产200亿,投资相关资产35亿;有息负债0,经营负债54亿;权益306亿。

(图片来源:2019年上海机场年报)

东哥有几点印象:

①上海机场是一家商业模式很简单清晰的企业。虽然他们区分了航空与非航空收入,实则,都跟航空业务流量深度绑定。简而言之,就是航空业务与增值业务了。

②上海机场主要指上海浦东国际机场,而非上海老虹桥机场。虹桥机场在2020年已经转移了出入境业务给浦东国际机场,这也是浦东国际机场前几年要进行第三期扩建的原因之一。未来国际旅客流量还会有大幅递增,这对于投资者来说肯定利好。日上上海在签协议的时候也充分考虑了旅客流量增量这一点。第三期扩建花了差不多82亿,去年已经全部转入固定资产。但,我们可以考虑去年的50亿利润,并非这82亿元资产创造。所以,我们在算ROE的时候,如果剥离这部分资产,那ROE就不是16-17%,而是21-22%。未来这第三期工程能不能创造22%的资产收益率,长期看,东哥持乐观态度。

③很多朋友以为机场肯定有大量土地等无形资产,这可是上海的土地。实际上这部分暂时没有划归上市公司,还是在其控股股东国际机场集团的账上。东哥认为,这反而是好事。你可以说这是个会计游戏,但,无论这项土地资产有和没有在账上,并不影响上海机场的经营。无非就是账面上资产多一点,负债能力好一点,但上海机场并不缺钱。如果以成本法入账,还可以利用公允价值调一下账,反而加大投资者理解其商业模式的复杂性,甚至在账面大大拉低了ROE。

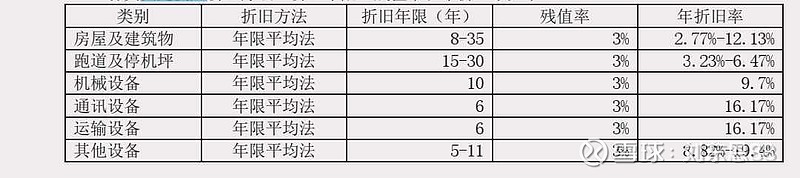

④360亿的总资产里面,有200亿是记录在航站楼、跑道、卫星楼、通讯设备、运输设备等上面,还有将近100亿是货币资金,剩下的就都是一些经营性的资产了。所以,固定资产(无形资产)的折旧和摊销肯定不菲。2019年有9.4亿左右。平时的维护费用,东哥估计上海机场也做到了当期营业成本里面去了,并没有费用资本化。所以,单从2019年和可以预见的未来很多年,这些折旧费用都可以一部分记录进上海机场的自由现金流里面去。2019年运营资本的净增加也就在1.4亿左右。如果这么粗略一合计,那么上海机场2019年的自由现金流就有约58亿。这样思考的意义在哪里呢?至少,我们可以有充分的信心认为上海机场的净利润是真材实料的,未来很多年自由现金流可能比账上净利润体现的更好。

(折旧方法:2019年上海机场年报)

叁

特许经营,经济商誉都有。是一门好生意!

如长期持有便不能不考虑如下风险。

①地缘政治的风险

②战争的风险

③疫情的风险

④免税政策的风险

⑤合作对象的风险

⑥竞争对手的风险

前面三个不论。免税政策存在变动也是可能的,但5-10年内估计变动不大。合作对象的风险确实我们微观上看的到的。大部分营收来自于单一合作企业(日上上海),这本身是个很大的风险。

2020年之所以预亏损10多亿,就因为免税店仅贡献了11.56亿的租金收入。相较于2019年的52亿,跌幅太大。当然这是特殊情况所致!!

于长期投资者而言,上海机场相对于我们熟知的海天,茅台这类消费型企业来说,在本身的商业模式上,稳定性欠佳。过于依赖国际流量。无论是航空性的,还是非航空性的,还是目前所投的企业,都深度与国际流量挂钩。而国际流量又受很多政治、地缘、卫生或者超常规因素影响,尤其是欧美地区。在如今百年未有之大变局之际,投资者不可不查。

可能有朋友会说,你这不是废话吗?人家上海机场不就是做这个生意的吗?东哥想表达的意思是,在上海机场的固有生意模式里面就天然带着这种风险,这种风险应该被计入估值里面。

此外,上海机场创造现金流的能力极其出众,在保证主业不断做深做透的同时,能不能投点不与“国际流量”挂钩的业务呢?比如,这种免税业务就挺好的。东哥,觉得这如果是私企,一定会这样思考问题,国有企业就不一定了,有政策限制和也有管理层规避错误限制。

竞争对手在国际流量的侵蚀上,包括首都机场,白云机场和深圳机场,东哥觉得问题不大。上海机场处在上海经济中心,长三角经济带,本身的流量辐射就非常大。

至于别的机场为什么不搞免税店呢?或者搞了,为什么没有出上海机场的效益呢?东哥就不得而知。即使他们都加入免税生意,也并非会对上海机场有影响。不讨论!!

有时候,我们看到行业内,一家特别出彩的企业。我们单方面认为,别的企业只要学习下,就可以模仿之,实则距离很远。很多“出彩”都是由众多因素的化学反应积聚而成!非一日之功!上海机场地处上海,东门户,毗邻韩日,遥望美帝,经济中心,没有首都机场的政治因素影响,本身在民航局的规划里面应该也有此“最大空中口岸”的定位。

肆

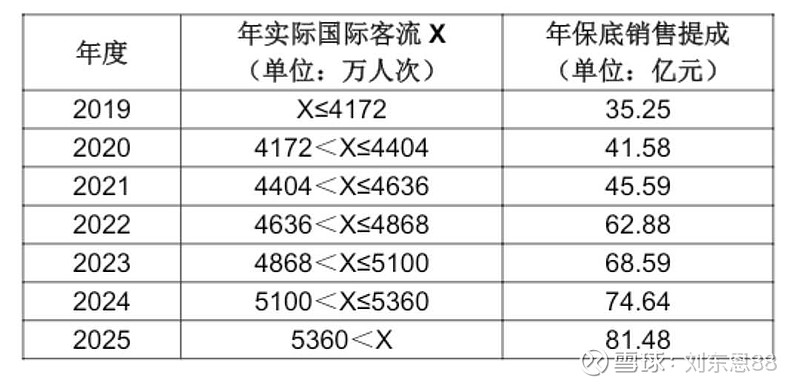

回归到与日上的合同。是按照国际流量来计算保底销量。2021年并不乐观。

(数据来源:上海机场公告)

2020年之所以亏损10来亿,就与日上的销售提成只收了11.56亿有关,按照公告上42.5%的综合提成比率,实际销售也就是27.2亿元。

2021年要达到2019年国际流量的80%,按照现在对疫情的判断,东哥认为基本上不太可能。所以,2021年能够实现盈亏平衡估计就是现在市场的预期。如果2021年报能够有10来亿的盈利,那就会超预期。当然,只是以现在的市场预期去判断。2021年具体怎么样,要走一步看一步。

2022年由于有预估的T1航站楼3286.3平方米的新增销售面积,新增占原面积的24%。所以,即使2022年疫情依旧没有好转,也会在原销售业绩的前提下,预增24%。保底销售也是按照这个比例算。

上海机场短期估值来看,按疫情发展,明年半年报应该是集中观察期。业绩好转,预期打满,股价会上来。2021半年报是个观察机会。

时间线拉长一点,2023年,疫情过去,按照保底销售免税销售提成可以到70亿。其他收入还是按照2019年的原值,50亿。总营收120亿,净利有没有可能来到60亿呢?到时候水涨船高,按照30倍PE的估值,1800亿也!!这种可能性,东哥认为大于60%。

那么回到现在,多少估值,有安全边际可以投一把呢?

东哥认为三年视角的话,目前1000亿的估值可以参与一下。1000亿估值对应的股价是52元。三年有获利80%——100%的可能性是很大的。届时,可以做进一步估值,再确定是不是进一步持有。

再次重申一下,2021年半年报是一个特别好的观察期。

全文完!

ps:以上估值于2021年2月7日做出,受当前环境与作者认知所限,仅供大家参考!独立思考才是长久依赖,投资请慎重,盈亏自负!

由于上海机场受疫情所困,单一合作方合同影响权重太大,并不适用永续经营的绝对估值,遂采用相对估值。估值并非求一错误之精确,而是求更清晰的认知,从而获得投资支持。希望大家知悉!