终于要总结了。之前完全没想到,稀稀拉拉写了这么多。

重新回顾一下之前八篇的大意:

第一篇结论:智能交通的增量在智能驾驶,智能驾驶最近的爆发性增长在激光雷达,且整机厂价值远超部件厂。

第二篇结论:激光雷达全行业可连续保持100%的增长。但从估值看,港股新上的速腾聚创,如果不超预期,估值已经接近打满。

第三篇结论:A股产业链上有5家部件厂商。但从技术看,德赛、炬光、长光和万集都有一定实力。

第四篇结论:从业务成长性看,德赛、炬光和长光是最高的。从历史财务表现看,只有德赛和炬光最为出色。

第五篇结论:炬光科技是一家少年时期就敢于以蛇吞象的公司,未来要么千亿市值,要么一败涂地。但前者的概率似乎要大一些。

第六篇结论:炬光所处的行业跨半导体和光学光电子两行业。半导体行业周期2-3年,2024年可能进入一个新的增长期。光学光电子行业今年进入复苏期概率大,进入周期峰值可能在2025年。炬光的周期,更偏向于半导体。

第七篇结论:假设周期景气下,炬光每季度销售收入都会环比提高,则其2024年全年收入为8.6亿,+54%;净利2.05亿,+128%。且未来两年保持较高增长的概率大。当前64亿市值,相当于2024年市盈率32倍,估值偏低。

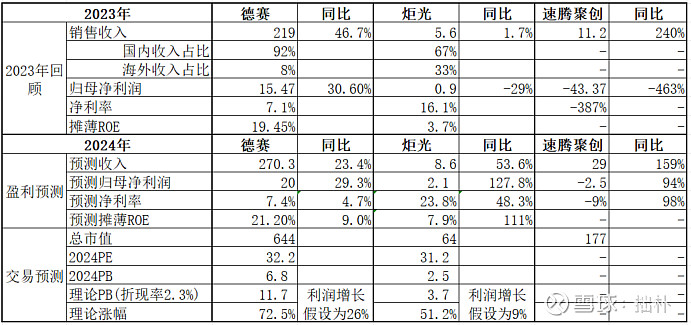

第八篇结论:假设毛利率在历史最低点情况下每季度都略有提升,则德赛西威2024年收入为270亿,+23%;净利20亿,+29%。未来两年收入增长、毛利率走高的问题不大。2024年市盈率32倍,估值适中。

最终,咱们得出的可投资公司有三家:港股的速腾聚创、A股的炬光科技和德赛西威。其实长光华芯也可圈可点,但受周期影响业绩弹性太大,难以把握。

我们把对三家公司所做的盈利预测,对比如下:

速腾是高增长,但如果以2025年净利润3.2亿元计,2025年市盈率约为55倍。写分析时就认为这个估值打得太满,只能静待消化。除非出现一个原因,就是激光雷达的销售增长远超预期。因此,速腾未来长期上升的驱动因素,就是激光雷达的快速渗透,销售收入的超预期增长。

德赛西威是一家在高景气赛道上高速增长且盈利能力很强的公司,但公司现在的策略是牺牲利润率抢占市场,因此毛利率持续下降,收入持续增长。如果按照2024年的净资产收益率21%(摊薄ROE)计,公司要维持这个水平,保证每年26%以上的净利润增长,那么当前的PB估值就显低,其理论PB应当在11.7倍,对应的理论涨幅就在72%左右。

用PB-ROE模型来进行长期估值和收益测算,是相当准确的。例如当我们把德赛西威过去5年的投资收益进行拆解,就会发现这样一个事实:

如果过去持有德赛5年,投资收益率会高达177%。但其中有74%来自公司的业绩提升,57%来自盈利能力提高带来的PB估值提升,5%来自股息分红。如果我们简单用PE估值法,是无法进行这样的分析与预测的。

投资德赛,收入的增长性不需要太多考虑,无非是快慢问题。但如果毛利率出现趋势性向上拐点,就可能导致利润增速远远超过收入增速,戴维斯双击的时刻也就来了。

如果接下来5年我们仍然持有德赛,其今后每年ROE提高至22%(要求保持18%的利润增速),PB从当前的10倍提高至5年后的11倍(长期看,PB永远最准确反应稳定的ROE水平),那么收益就有多少呢?

5年收益合计135%。其中有108%都来自于业绩提升。如果ROE未来5年能平均在每年25%的水平,5年后PB相应调整至13倍,那么总收益率可高达190%。

炬光科技高增长的持续性,是最难判断的。并购带来的业务构成变化,会使公司收入增速和利润率出现剧烈变化。如果变化都是正向的,会带来业绩和估值的双提升,拉大投资收益。如果变化是负相关甚至是双负向,则可能急剧拉低业绩与估值。这也正是为什么用三篇文章,来分析炬光的并购、行业周期和业务结构。

所以,起码在业务定型之前,不能用过于长期的眼光看待炬光。这也是炬光为什么股价上下如此之大的原因,投资者看不清未来。

但如果咱们之前的收益预测是有逻辑的,那么炬光今年的利润增长在127%,2024年市盈率约为31倍,这是一个并不高的估值。因为对炬光很难进行长期预测。PB—ROE估值法对于利润可能持续高增长导致ROE可能持续提高的公司,是需要点想象力的。例如,我们假设炬光能像德赛那样,5年后ROE达到20%,即未来5年ROE平均达到15%,那么PB届时一定会达到6倍上下(折现率3%),则5年的收益率如下:

在这192%的收益率中,股息和业绩增长只贡献了30%的收益,而估值提高贡献了130%的收益率。炬光能否达到呢?应该是能。因为要达到这个收益率,只要求炬光每年的净利润增长率达到11.6%即可。

如果5年后的炬光,其ROE达到今天德赛西威的水平,即ROE22%,PB同样11倍,那么5年的收益率就会达到惊人的455%。

对于炬光,其股价今年上涨的主要动因,就是季报中的增长率。超过预期就涨,低于预期就跌。只不过当前的估值水平,给了它一个安全垫。

最后,到了问自己的一个关键问题,炬光和德赛西威的估值都在32倍左右,如果只能投资其中一个标的,那投资哪个收益更大呢?

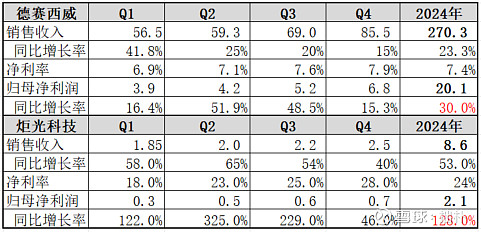

先看看之前两公司分季度的业绩预测:

如果炬光行业周期反转证实,则因为去年基数太低,会在前三个季度出现高速增长。但这个增长其实是障眼法,只不过是因为去年业绩太差。但市场嘛,一旦看到这样的增长率,上头的概率大。

德赛的高增长,也可能集中在二、三季度。增长率虽然不高,但是在去年高增长的基础之上,是持续性增长。如果它去年也像炬光那样跌出个大坑,今年的增长率只怕会超过炬光。

所以啊,之前的问题,其实针对不同类型的投资者,会有不同的答案。

如果想有中短期的获利,炬光可能是个好标的。利用市场的狂热赚上一笔,如果业绩持续超过预期呢——长期持有。

如果想获得长期稳定且高回报的投资者,德赛无疑是个好标的。赛道正确,公司正确,持续高增长,这样的标的为何不收入囊中?

成年人了,结论是——我都要!