第一篇中,主要讨论了激光雷达两件事儿:第一,发展到了什么地步;第二,未来市场规模有多大。

现在激光雷达所处的阶段,有点类似于2019年前后新能源车所处的阶段。技术路线还在争论中,让人不知所从,但需求却开始已经起来了。大家回顾一下,2019年,有几个人能预见到电动车对燃油车的替代速度?即便看好电动车的,又有几个人相信国产品牌能替代特斯拉?即便相信国产品牌最终替代的,又有几个相信理想的增程模式能有如此后劲?相信纯磷酸铁锂电池也能续航800公里以上?这一切的实现,也不过就是短短几年的事儿。所以我们说,人们总是倾向于低估未来十年的变革。

未来市场有多大,我们做了计算。到2026年,整个国内乘用车市场的需求,可能在1000万颗以上。而2023年中国激光雷达的销量,应该不会超过100万颗。或者更准确地说,不会超过60万颗。禾赛今年乐观预计22万颗,速腾聚创18万颗,图达通16万颗。剩下的众多小厂,加起来不会超过5万颗。

小厂和头部整机厂,差距有这么大吗?我们来看一个指标:发明专利数量。

一、发明专利申请数量,代表了公司潜力

如果想通过研究技术路线和客户的方式,来研究他们各自的竞争潜力,恐怕很难。最直接的方法,是比拼发明专利的数量。一家技术型公司,一定会把研发成果快速转换为专利。发明专利数量不仅代表了公司研发成果的多少,也代表了公司的决心与实力。以下是截至2024年1月1日,各家整装厂发明专利(patents)和在审发明专利(pending patent applications)数量。其中多数数据来自天眼查,是母公司单体公司的披露数量。有些则是上市招股说明书中的披露:

1、速腾聚创: 600项(天眼查),1165项(2023年12月聆讯资料集);

2、禾赛科技: 529项(天眼查),1063项(2023年2月招股书Prospectus);

3、北醒光子: 249项(天眼查);

4、镭神智能: 245项(天眼查);

5、图达通: 21项(天眼查);

6、一径科技: 59项(天眼查);

7、探维科技: 60项(天眼查);

8、洛微科技: 17项(天眼查)。

速腾聚创与禾赛科技,毫无疑问的第一梯队。虽然很难分辨这二者之间的优劣,但与排在最后的几家比,专利水平完全不在一个数量级上,区分优劣还是容易的。

图达通关联公司多,很难统计具体数量。

禾赛23年2月已经在纳斯达克上市,速腾24年1月5日在香港上市。这两家公司专利最多,也最早上市。研究好这两家,就对行业有了基本了解。

二、用户数量和产品销量,代表了产品接受度

禾赛和速腾,不仅有公开的业务资料,也有公开的财务资料,最容易把握。咱们就把精力聚焦在这两家公司今年的数据上:

(一)禾赛科技

1、前三季激光雷达销量13.4万颗,增长308%。三季度单季销量4.74万颗,同比增长126%(由于去年二季度封控,去年三季度基数畸高)

2、三季报中预计2023全年销量22万颗,2024年销量为50万颗,同比再增127%;

3、截至三季度,已经与14 家整车厂和一级供应商(包括中国排名前 5 的整车厂)合作了 50 多款车型,其中量产车型约为27个(根据数据推算);

4、前三季度收入13.2亿元人民币,同比增长65.6%。单三季度收入4.45亿元,同比增长33.5%,收入创了历史新高;

5、前三季度净亏损约为3.35亿元,但连续三个季度实现了运营现金流为正。

(二)速腾聚创:

1、前三季激光雷达销量10.6万颗,其中单三季度销量6万颗。

2、上半年收入3.3亿元,其中用于汽车的激光雷达占收入比45%,用于机器人的占比27%,其余28%为服务收入;

3、取得了21家整车厂和一级供应商的58款车型定点订单,其中包括吉利、广汽埃安、长城、小鹏、东风、零跑、路特斯、Lucid等,其中量产车型22款。2023上半年,公司第一大客户推测为小鹏,销售占比17.9%,销售额0.59亿元。搭载速腾聚创激光雷达的上市车型包括小鹏X9/G6/G9/P7i、问界M7/M5、奇瑞星纪元ES Ultra四驱性能版、极氪007、智己LS6等;

4、同时,公司在机器人行业的客户(不包括低于16线的低端激光雷达)数量约2200家,累计销量全球第一。机器人有可能是继智能汽车外,激光雷达应用增长的新爆发点。

5、平均价格快速下降。从2020年至今年上半年,用于汽车的激光雷达单台平均价从2.2万元降至3700元;用于机器人的平均价从1.78万元降至1.2万元。

三、2024年,速腾聚创能卖多少激光雷达?

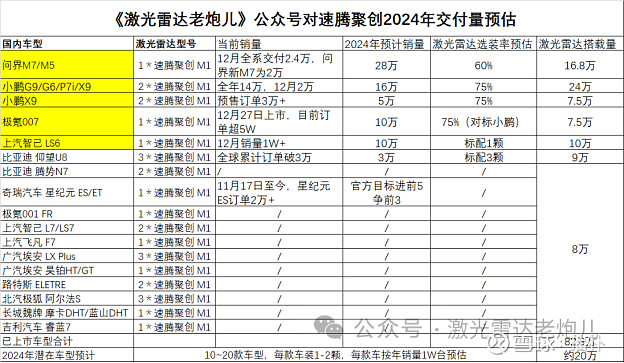

对于速腾聚创2024年的销量,已经有业内人士研究过了,咱们直接引用微信公众号“激光雷达老炮儿”的数据。我们不可能比他更专业。

老炮儿预测,今年小鹏能给速腾带来31.5万颗的销量,问界带来17万的销量。整体已上市车型的销量约在83万,潜在车型销量20万,全年销量能达到100万颗。这个数据远远超出了禾赛对2024年50万颗的销售预期。

老炮的预测靠谱吗?我们不妨换个角度,用总量法进行验证。

今年前11个月,全国乘用车销量2281万辆,其中新能源车销量777万辆,渗透率34%。单单11月当月,新能源车渗透率37.7%。

假设2024年全年乘用车销量2500万辆,新能源车渗透率40%,则其销量应为1000万辆。再假设激光雷达前装市场下探到新能源车价15万元以上,也就是说至少30%的新能源车搭载激光雷达,每辆车平均1.1个,2024年激光雷达销量就是330万颗。

国内前三家激光雷达整机厂,占据了85%的市场份额。假设速腾聚创占据了其中的30%,则速腾的销量大约为330*85%*30%=84万颗。

总量法的估算,与老炮儿相差不远。咱们就保守一点,假定2024年速腾销量为80万颗。

四、速腾聚创盈利预测

1、收入预测

根据招股书,速腾ADAS激光雷达的平均价格为3700元/颗。用于机器人的平均价格是1.2万元/颗。

假设2024年ADAS雷达平均价格下滑至3000元/颗,则总销售额应为3000元*80万颗=24亿元。

但这并非速腾的全部收入。2023上半年,速腾用于ADAS的激光雷达收入占比45%,用于机器人的激光雷达收入占比27%,其它还有解决方案与服务收入占比28%。预计全年非ADAS收入约4亿元。

我们假设2024年,非ADAS收入增长至5亿元,ADAS相关收入24亿元,则全年收入约为29亿元。

2、毛利率预测

上半年速腾的单颗激光雷达的生产成本是人民币5000元,当然亏损。但2022年的成本更高,单颗生产成本1.16万元,原因是去年芯片价格高涨,今年采购价格下滑很快。

今年三季度,禾赛的毛利率已经达到30%,预计速腾2024年规模生产后的毛利率,应该与禾赛差不太多,我们假定30%。则2024年速腾的毛利大概是29亿元*30%=8.7亿元。

3、费用预测

研发费用:速腾2023上半年研发支出2.46亿,全年估计5亿元,2024年假设增长30%,达6.5亿元。

销售费用:2023上半年支出0.4亿元,全年1亿元,2024年假设1.5亿元。

管理费用:2023上半年支出1.7亿元,全年3.5亿元,2024年假设4.5亿元。

财务费用:2023上半年在手现金22亿元,财务净收入0.35亿元,2024年上市融资8.8亿元,假设2024年财务净收入0.8亿元。

政府补贴:2022年补贴0.31亿元,2024年假设0.5亿元。

4、净利润预测

2024年净利润=毛利8.7亿元-研发费用6.5亿-销售费用1.5亿元-管理费用4.5亿元+财务净收入0.8亿元+政府补贴0.5亿元=-2.5亿元。

2024年预计速腾聚创全年亏损不太会高于2.5亿元。而2022年,公司亏损额为21亿元。

2025年,假设公司激光雷达销量150万颗,单价2500元,总收入(含非汽车)40亿元,净利率由负转正为8%(假设毛利率再提高10%),则净利润为3.2亿元。

5、估值

上市第一天,速腾聚创收盘总市值为193亿港元,与发行价持平。

如果以2025年净利润3.2亿元计,2025年市盈率约为55倍。

这个估值高不高?在未来业务不超预期的情况下,基本算是被打满了。

咱们横向比较一下:

1、禾赛:2024年1月5日,禾赛在美股的总市值是10亿美元,三季报收入13亿元人民币,净亏损3.35亿人民币;

2、Luminar:在美股的总市值是13.4亿美元,三季报收入4700万美元,净亏损4.2亿美元;

3、Innoivz:总市值3.8亿美元,三季报收入596万美元,净亏损9300万美元;

4、Ouster:总市值2.8亿美元,三季报收入5900万美元,净亏损3.35亿美元;

5、Aeva:总市值2.5亿美元,三季报收入270万美元,净亏损1亿美元;

6、Cepton:总市值0.47亿美元,三季度收入810万美元,净亏损4000万美元。

7、速腾聚创:总市值175亿人民币,上半年收入3.3亿人民币,净亏损7.7亿人民币。

比较下来,全球激光雷达相关的上市公司中,2023年收入能超过1亿美元的,恐怕只有中国的禾赛科技和速腾聚创(或许再加上图达通)。他们未来在全球市场的地位,可能会与今天的宁德时代和大疆相似。

但美好的未来,并不等于今天就能达到。相比于禾赛,速腾的估值似乎是高了。

在第三篇中,我们继续分析A股市场上的相关公司。