目前处于业绩真空期,电解铝股中报大概率业绩同比增长,现在铝股陷入调整,写个帖子鼓励下自己,总结并复盘一下自己的持有逻辑。

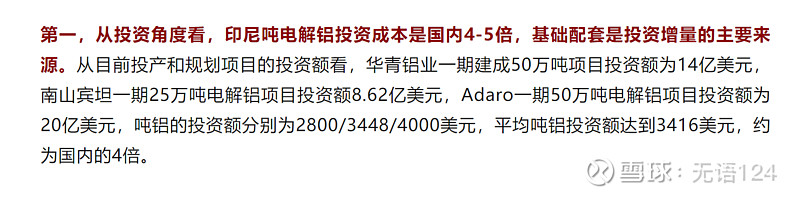

首先从行业供需角度,目前国内电解铝供给端卡死,只有4500万吨产能,国外主要增量在印尼,但是由于印尼所处东南亚的特殊气候以及缺乏熟练技术人才,电解铝产能投入是国内的4-5倍,而在其他地区和国家,由于电解铝的高能耗及环保性,绝大多数地区电解铝产能难以在短期增长,因此从全球视角上看,电解铝的供给端可以说是在3年内很难有较大幅度地增长。

那么在需求端,其实我们已经知道房地产用铝量只占国内总需求的25%左右,因此在房地产维稳甚至小幅下滑地情况下,汽车用铝以及光伏用铝的增长足以支撑起电解铝的需求。另一方面,如果我们把目光放在全球角度,全球范围内对铝的需求正在逐步递增,电动车轻量化、光伏、东南亚房地产等等都是用铝大户,印度、东南亚、墨西哥等新兴国家制造业正在持续增长,对铝的需求也有增无减,2024年我国加工铝材对外出口也出现大幅增长。

在宏观上,我们是看不到电解铝行业走弱的条件的,铝价 目前也维持在2万元的高位震荡,因此我们不需要担心电解铝企业的业绩问题,行业肯定是在持续向好的,基本面也在改善。

那么从微观角度呢,我们如果打开行业龙头的财务报表,可以发现电解铝企业已经实现多年盈利,经营性现金流变好,资产负债率下降,可以说电解铝行业的基本面已经发生了十分明显的变化。另一方面,目前大部分电解铝企业的PE均在15以下,PB在1-1.5区间,相较于市场上绝大多数股票明细低估。

总结:1、宏观上看,电解铝行业的供需关系已经改变,行业利润大幅增长;

2、行业产能限制在4500万吨的水平,供给端锁死,电解铝企业不存在大幅资本支出;

3、电解铝企业的财务状况改善,资产负债率、现金流、净利润多项指标均变好,PE大多在15倍以下,PB在1-1.5倍左右,行业企业存在明显低估。

我曾经遇到另一个供给端卡死的行业就是制冷剂,但是由于炒股经验不足没有捏住,现在对于电解铝,基本面和长期趋势都在转好,我没有理由不坚持到底。$中国铝业(SH601600)$ $焦作万方(SZ000612)$ $云铝股份(SZ000807)$