$张裕A(SZ000869)$ $张裕B(SZ200869)$ 张裕B是我今年来投资的另外一只亏损的股票,另外一只是中集安瑞科![]()

买张裕B前就做好了应对短中期的不确定性,但还是没想到,困境反转还是远超常人的忍耐力和预期。

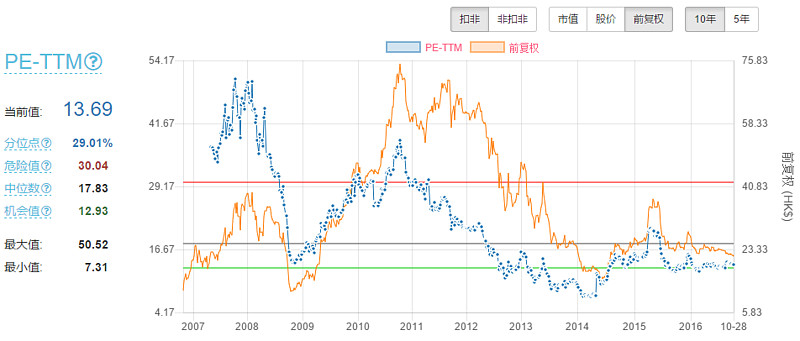

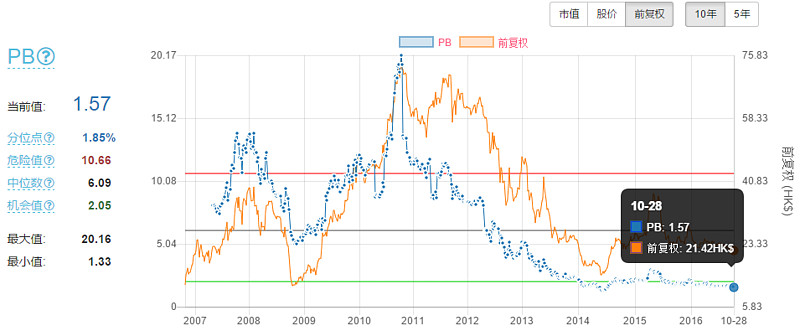

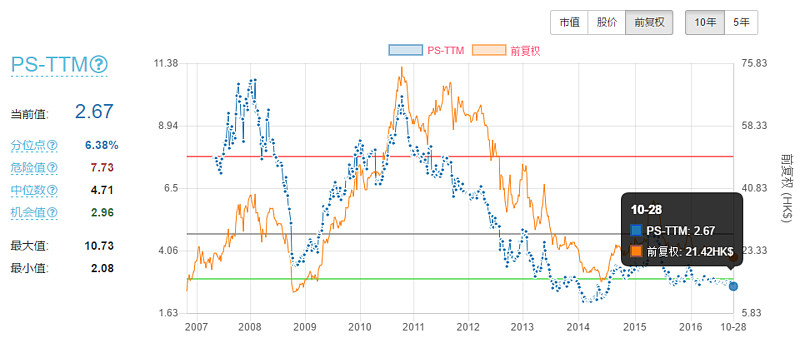

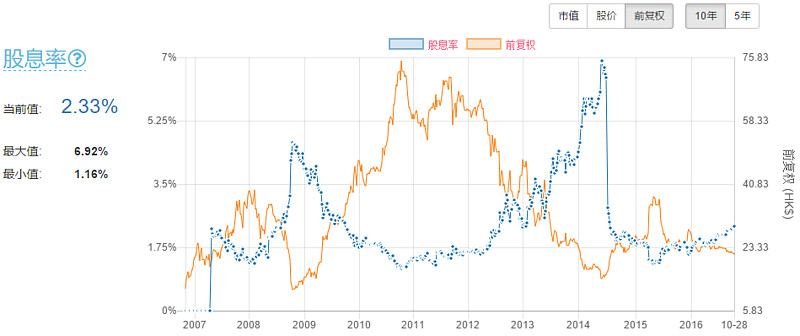

张裕点评以前,我们先来看张裕B的的几张估值图。

目前张裕B的PE 14倍不到,分位点位于过去10年的29%;PB 1.57倍,分为点位于过去10年的1.85%;PS 2.67倍;分位点位于过去10年的6.38。股息率因为15年开始减少发放,降到2.33%的位置。应该说无论从PE、PB还是PS的角度来看,张裕B都是一只估值相当低的票。但从2011年开始因为进口酒的冲击,而节节败退,到现在也还没有看见走出困境的趋势。从我现在的角度看,是左侧建底仓的时候,但建完底仓就只能装死了……

以上估值的问题都是扯,就不多说了,接着依照常规点评下张裕B:

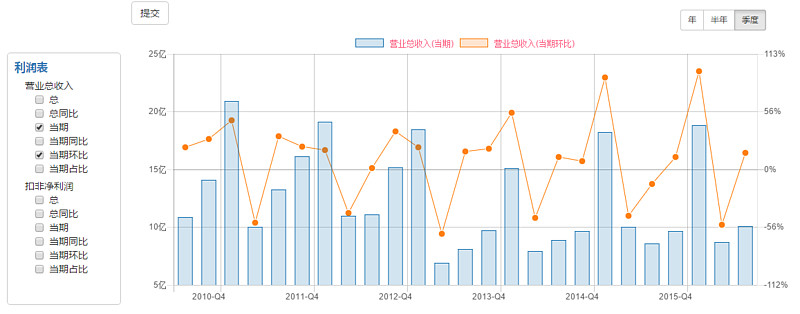

1. 营收37.64亿,同比增长2.10%;单季10.11亿,同比增长17.47%,环比增长16.07%。哈哈,营业额又突然变好了点,营业额的这种波动性实在是有点让人摸不着头脑啊,这也是我多次强调过的,现在张裕的右侧风险在于季报的不可预测![]() ,我们再多看看张裕的单季营业额变动情况:

,我们再多看看张裕的单季营业额变动情况:

从单个季度上的环比数据来看,几乎无规律可循。有行业人士说,现在每个季度突然增加或者减少的情况,他们自己也摸不清头脑。无论怎样,张裕Q3的营收还是小小扭转了下Q2的颓势。

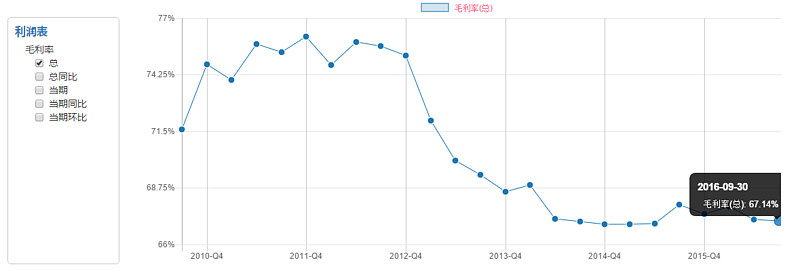

2. 毛利率前三季度67.14%,同比减少0.79%;单季毛利率66.97%,同比减少4.03%,环比增加1.11%。马马虎虎吧,看个历史的图也就清楚了。

3. 三项费用率同比增加1.89%,单季44.45%,同比增加1.52%,环比 增加7.71%。分项上来看,销售费用同比增7.84%,是最大的影响因子,上半年销售费用的停滞不前,下半年貌似又有了点加速。如果销售费用和营收同比增长,将会是我们比较乐于看到的情况。

4. 扣非净利润8.01亿,同比减少6.58%;单季1.23亿,同比减少7.95%,环比减少11.96。主要影响因子是毛利率和三项费用率。期待第四季度有点改善吧。

5. 货币资金14.69亿,同比减少16.43%,环比减少19.89%。流动比率1.67,速动比率0.80,凑合吧。

6. 存货19.11亿,同比增加18.6%,环比增加3.45%,无异常。

7. 经营活动产生的现金流量净额9.91亿,同比减少18.71%,单季3.08亿,相对Q2不到8千万的净额终于大幅改善。投资活动产生的现金流量净额5.39亿,同比略减1.09%,酒庄应该是快要接近尾声了。

8. 加权ROE9.59%,同比下降2.90%。随着在建工程的不停转固,张裕可能会面临一段时间的ROE下降的过程,就看什么时候酒庄能够带来的品质和品牌的提升对净利润的贡献了。

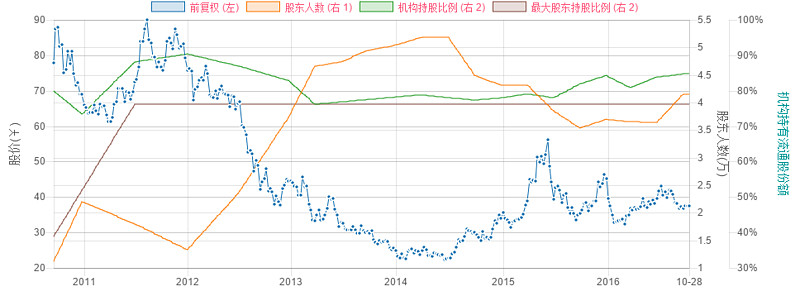

9. 机构持股

股东人数从从3.64万人增加到4.15万人,机构持股比例略微增加1%。不过B股股东稍微有点意思,整个Q2、Q3,B股走势明显弱于A股走势,我们追踪下机构:

很清晰,GreenWood从2015年Q1开始加仓,最后终于是割肉了![]() ;Golden从2015年Q3入场后,也终于是全部砍完……难怪B股这么弱

;Golden从2015年Q3入场后,也终于是全部砍完……难怪B股这么弱![]()

整体而言,除了营业额和经营活动产生的现金流量净额略有好转外,并无什么回转迹象,也没有什么值得特别担心的地方。进口红酒的冲击从2011年开始到现在,张裕熊了四年,并且还未摆脱影响。什么时候会回转?我不知道,财报显示还在动荡期,而一旦张裕在品质和性价比上占稳脚跟,出现右侧加仓的机会,我会毫不犹豫的加上去。

注:以上数据来源于理性人网站。

相关链接:

张裕2016年半年报点评:网页链接

个人持有一定仓位B,难免有情绪,还望读者理性思考、独立决策。@今日话题