说实话,成长股一直都是我的弱项,我更喜欢确定性高的发展相对缓慢点的企业。资本市场上也一直流传着“高估有高估的道理”,不少人还在在成长型企业上赚了不少钱,这次通过PEG来初探一下成长性企业。

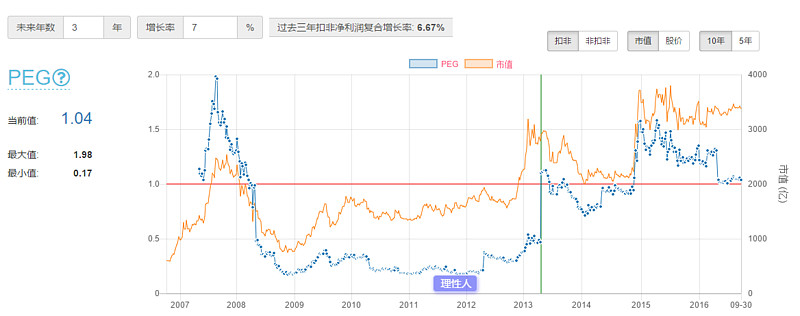

对下图进行说明:

1. 水平红线:是PEG=1的一根线,也是彼得林奇看重的一个值,低于1代表着价值的出现。

2. 垂直绿线:PEG里的G是未来值,这里设定的是未来三年的扣非净利润复合增长率。到2013年5月的时候,需要2016年的扣非净利润数据,但是因为还没有,所以使用设定的增长率来进行计算。简单点说绿线左侧的是过去的真实PEG,而绿线右侧的是预测的PEG。(PEG的G的未来三年的预估值使用近三年的扣非后净利润复合增长率)

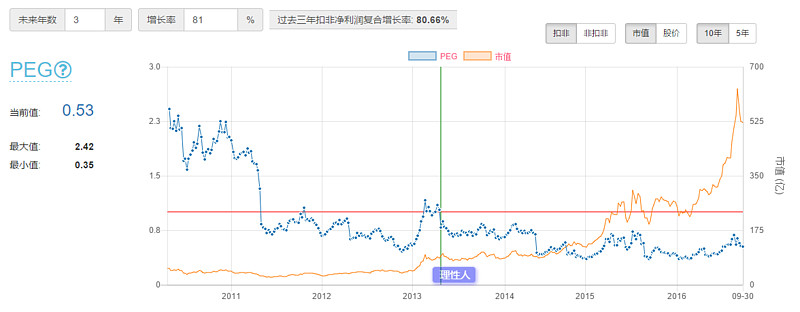

三聚环保确实是一大牛股,进入2011年后业绩突然加入增长,而此前PEG高高在上似乎资本市场提前预知到了三聚环保的业绩爆发。2011PEG首次跌入1以下,虽然后期从PE的角度来看贵的可怕,但市值持续创新高,而PEG却在低位徘徊。这就是成长股的魅力。

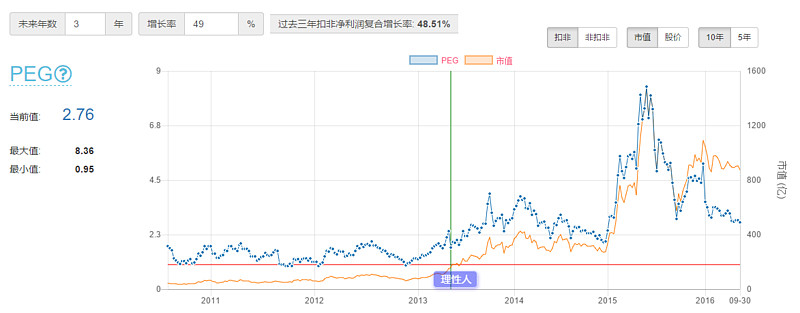

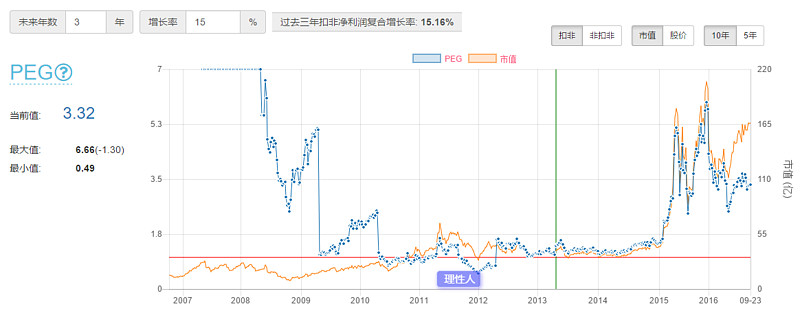

不同于三聚环保,乐视网的PEG相对而言要高估不少,也可见市场对其未来的业绩增长预期要高于当前的增长率。

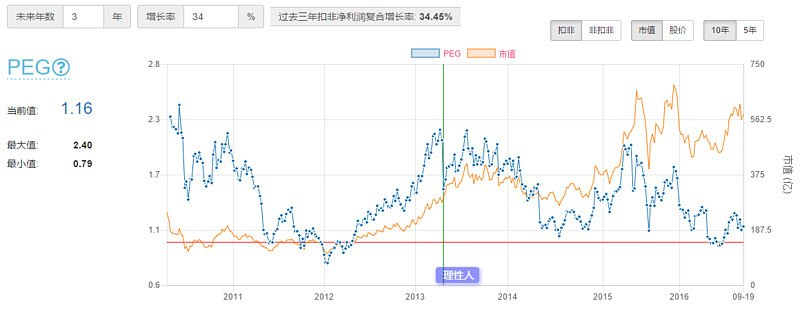

这票从上市之日起就关注了,不想价投思想中毒太深![]() ,就是不敢下手,因为PE常年在40倍以上(不知道哪位高手曾经说过从来不买30倍PE以上的企业……)2012年初其实是投资碧水源的极佳时期。从PEG的角度看,碧水源确实也不贵,资本市场还是相当的有效的。

,就是不敢下手,因为PE常年在40倍以上(不知道哪位高手曾经说过从来不买30倍PE以上的企业……)2012年初其实是投资碧水源的极佳时期。从PEG的角度看,碧水源确实也不贵,资本市场还是相当的有效的。

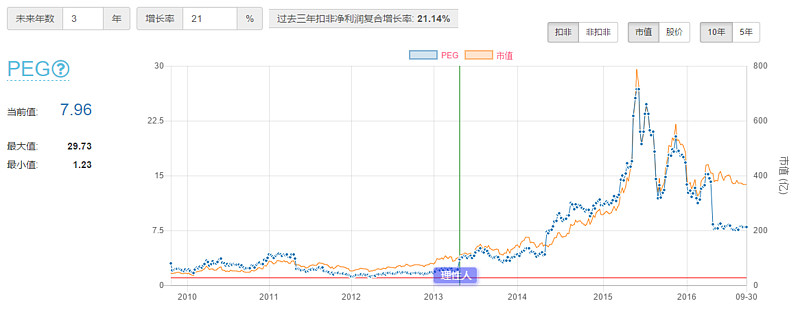

机器人

这票至上市之日起就关注了,但尼玛同样是贵的不敢入手,并且常年业绩低于预期。从PEG的图形也能看出,这票市场给予了太多的期待。未来业绩如果还是迟迟不来,如果遇上不好的市场环境,跌起来估计会很惨。

民生银行

从08年开始,民生银行PEG常年在0.5以下徘徊,从PEG的角度而言,无疑是大幅低估了,2013年突然在短时间内PEG得到修复,而后归于1附近。市场还是有效的,此后民生银行的业绩增速大幅下滑,PEG再次跌入1附近。

网宿科技

这票进入2011年后有一段投资的好时候啊,2011年业绩突然爆发,但市场对这个爆发还没有意识到,而终于在2012年年报报告业绩再次爆发后开始狂飙,最终成就了一只大牛股。但从PEG的角度看,其实一直不贵,市场给出了相应的估值。

黄河旋风

2011年前一直是贵的可怕,但资本市场还是神奇的预测到了其后的业绩爆发,这两年PEG又上去了,我们来看看资本市场是否能够再次精确的预测其未来的业绩大增长。

钢研高纳

这票也是上市之初就开始关注的,但跟机器人一副德行,从来都很贵,从来都没有低估,业绩甚至是常年低于资本市场预期……![]()

简单总结一下吧:

1. 市场贵有贵的道理,从PEG层面看,大部分时候市场还是相当的有效。

2. 对于业绩迟迟不达预期的票,但仅仅因为名字和所处环境的发展,比如“机器人”和“钢研高纳”,市场就给出了一些超高的估值,从这点上看这类票应该是要规避的。

3. 业绩最开始的突然增长,市场往往还来不及反应,这个时候就很有研究的必要性了,如果业绩增长可持续,那么就会形成很好的买入点,然后享受牛股的超高收益。如果拿不准卖出的时间点,PEG是个很好的策略决策点。