$金山办公(SH688111)$ 金山办公的壁垒的天花板以前的帖子有很详尽的讨论,这里就不再说了,主要从筹码层面看看这票为啥总是大涨大跌。

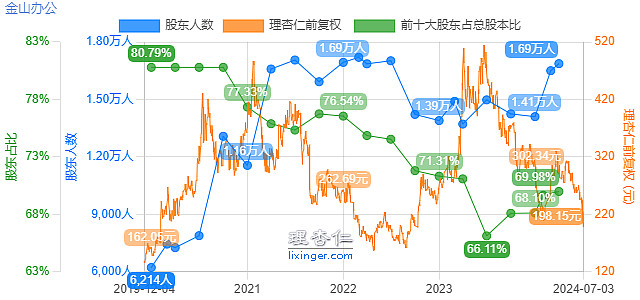

这公司自上市之日起股东人数就没超过2万,妥妥的基金重仓股。

公司公募基金持仓接近20%,其中进入前十大基金持仓占比也是高达接近14%。按1000亿市值计算,公募持仓接近200亿。

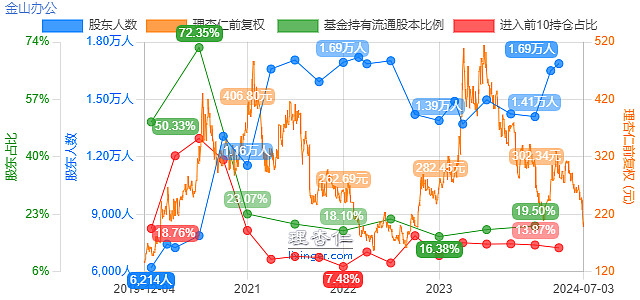

公募基金持仓中,有10.51%的仓位由指数型基金锁定,剩下9%由主动型基金掌控。

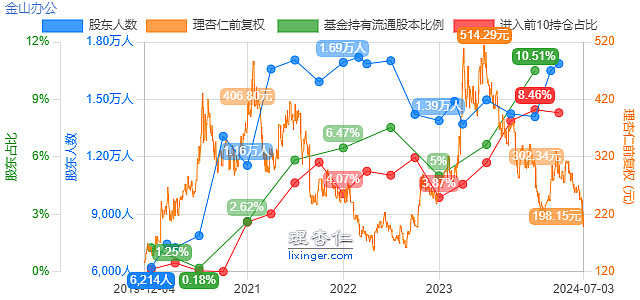

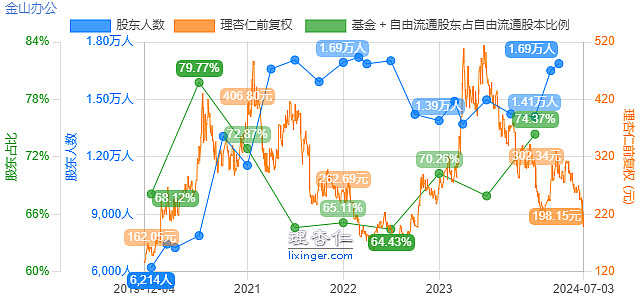

虽然公募基金看似控盘不高,但是算上其下公司管理层持股的各种奇文N维(减持前要发布减持公告),其流通盘占比高达接近75%,算不上非常高的控盘(接近90%的控盘算完全控盘,超过80%就是高度控盘了),但也相当可以了。剩下25%接近250亿市值掌控在不到A股市场1.7万股东手里,人均持有约150万,更是大户集中营了(注意下南下资金当成了一个整体,其持仓占比接近9%)。

按道理来说公募基金大幅持仓+大户集中营的白马票,股价涨跌一般相对来说应该比较平稳,但金山办公却是个异类,涨跌都非常猛,甚至都造成了对科创50指数的很大影响。造成这个影响的主要原因还是:流通面筹码不足,上公司高估值、低股息以及集高科技和AI概念于一身。一部分筹码的变动就足以让其大涨大跌。

那这次如此大幅度下跌很明显是基金所为,理论上应该只有两个可能性:

1. 中报业绩提前被人知道了,不及预期,基金砍仓。

2. 部分基金认赔走人,可能是前面炒AI的基金,也可能是部分主动型基金认赔去追高股息策略去了。

以上原因导致的基金出逃的同时,当前市场的高估值策略收到明显压制,无新基金敢入驻,部分基金不明原因跟风出逃,都造成了其股价的大幅杀跌,是个典型的估值杀。

杀估值的原因究竟是原因1业绩所致还是原因2纯粹的市场估值影响呢?

我们可以看以前一直比较活跃的大股东减持,再2023年7月份后股价跌破400后就一直没有减持了。按道理他们应该是比较清楚公司业绩的,公司Q1业绩高增长,而Q2不行的话,应该会有减持活动才对。另外就是在2024年年初股价大跌的时候,公司发布业绩2023年年报预告,抵消市场下跌情绪,证明公司跟公募基金应该没什么媾和。

个人看法:这次应该是市场环境变化导致的估值杀,按2024年15亿净利润估算的话,目前60PE出头。但市场会杀到什么估值,判断不出来,也有可能后面因为经济而导致收入放缓,出现业绩导致的进一步杀估值。