@管我财 财主总是在说港股的小盘股估值下降的厉害,连财主这样20多年的港股经验的人都没见过。这次把2008年9月以来的历史数据拿出来看看是否符合财主的感觉。

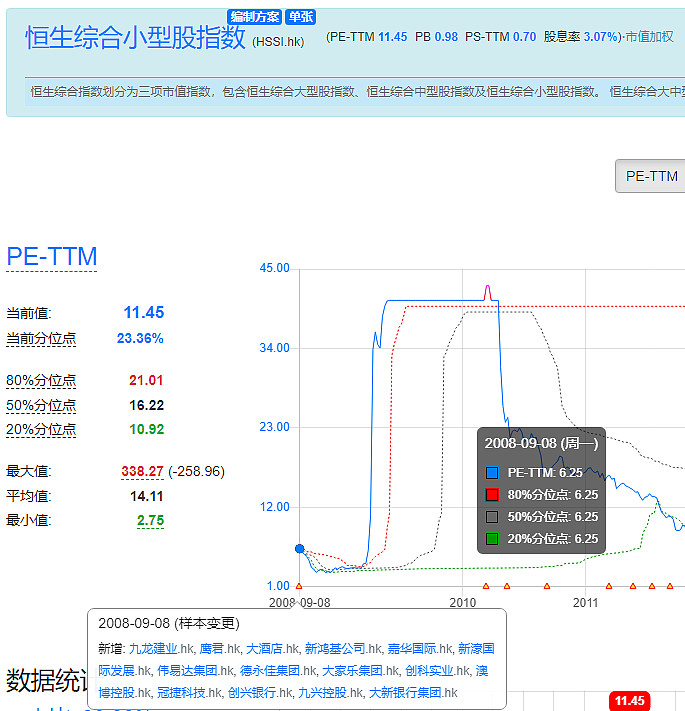

$HKHSSI(HKHSSI)$ 香港综合小型股指数

2010年初香港指数公司大幅提升了样本数,所以2010年前的数据仅做参考。2008年最低PE-TTM最低到过2.75,PB最低0.43,不得不说,真是挺开眼的。2009年因为2018年公司大幅亏损,PE、PB统计数据意义不大,但可以看出来2011年底出现过一个估值底部,随后反反复复,到2017年底开始估值一直回落,基本上接近于2011年底。

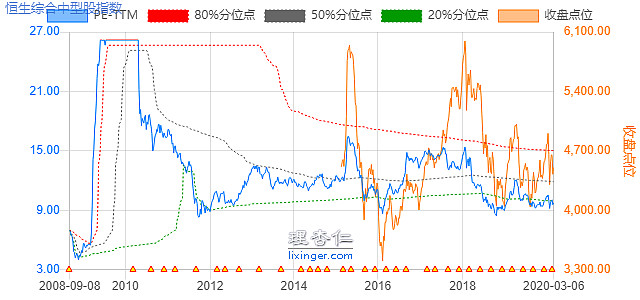

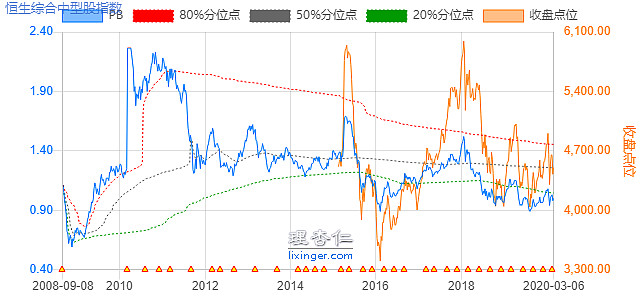

中型股和小型股有一样的问题,2010年初大幅增加了几十号样本,从中型股的估值可以看出,PB基本上自2010年开始估值就处于持续下滑态势,当前和2016年最低点比肩;PE相对稳定,接近2011年最低点。

$HKHSLI(HKHSLI)$ 恒生综合大型股指数

大型股股指在进入2016年最低点股指后这四年并没有创新低,2017年到18年还牛了2年,目前虽有下跌,但还是强于2016年最低估值不少。

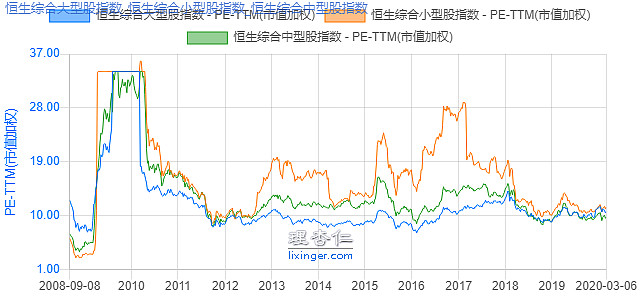

对比看下估值数据

很明显2011年底,这大中小三个指数基本重合过,而现在估值再次重合,也可见港股熊市的程度,基本上也位于10年来最低。

再看看指数最近5年的表现:

自2016年收益率重合后,大中小完美分道扬镳,大型股涨幅明显高于中型股,中型股明显高于小盘股,而小盘股眼看就要新低了,如果考虑大盘股股息率>中型股>小盘股,那么分化确实更加明显。

综上,财主的感觉并没有错,2015年之后,港股小盘股一直在杀估值,但估值并没有杀到财主认为的更低估值,整体上只是接近于2011年底最低估值(有部分公司可能不在指数纳入范围内,可能估值杀的更厉害,这点暂时没法验证)。而2008年因为样本数较小统计意义不大,但如果只考虑小样本数据,2008年的PE-TTM、PB估值只有令人发指的2.75PE-TTM以及0.43PB;中型股2008年最低也只有3.76PE-TTM以及0.56PB;大型股6.94PE-TTM以及0.78PB。这个估值之低,怕是没法在再现了。