$中国中免(SH601888)$ 的半年度业绩快报已与7.27日收盘后公布。先说一下我的观点:半年度业绩中规中矩,整体符合市场预期;但6月份的业绩亮眼,远远超过了我的预期。

先说观点是因为很多人没有耐心看完全文;

接下来,进行年度快报分析!!

正文

一、财报简读

现将快报的内容和大家讲一下。

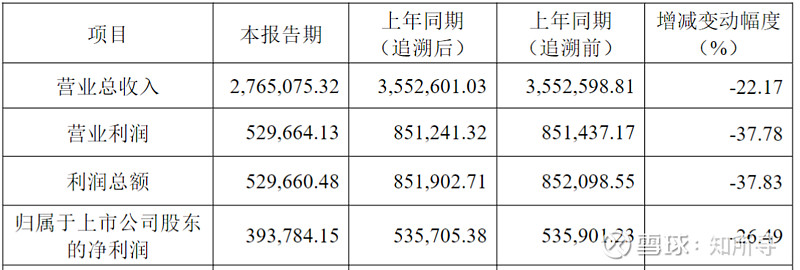

2022上半年,中免实现营收276.5亿元,同比下滑22.17%;归母净利润39.38亿,同比下滑26.49%。

去除一季度业绩,单独看二季度表现。

中免二季度实现营收276.5-167.82=108.68亿。同比下滑37.5%

二季度实现归母利润39.378-25.63-7.88(白云机场退租)=5.868亿。

二季度的归母净利润率为(5.868/108.68=5.399%)

整体数据上看中规中矩,毕竟4、5月份游客同比下滑79%、66%;这个业绩表现还算可以。

在归母净利率上面,二季度5.399%的净利润率水平,比3月份4%左右有一定的提升,在这种大环境下,疯狂折扣促销情况下,表现还可以。

我依稀记得,在5月份左右的电话会议,1/3的时间都在问公司打折力度的事情。可以明显感觉到,市场对于打折促销这个事情还是比较在意的。5.399%的水平,虽说很一般,但相比3月份没有继续下滑,就是不错的。

报告里面:“公司主营业务毛利率较去年下半年环比提高5.5个百分点”。还是那句话,在这种旅游大环境+疯狂促销情况下,真的不容易。

如果大家留心消息,就能发现今年关于韩国向中国免税倾销的事情,传闻变少了很多。因为这种倾销就是不可持续的,奢侈品企业也不允许长时间的大力度折扣,这会有损企业形象,有几家奢侈品企业,也慢慢退出韩国市场了。

二、 六月份销售数据亮眼

公司公告:“进入6月,公司销售环比大幅提升,当月营收同比增长13%”。

在思考这个数据时,我们先来看几组数据(我自己统计的)

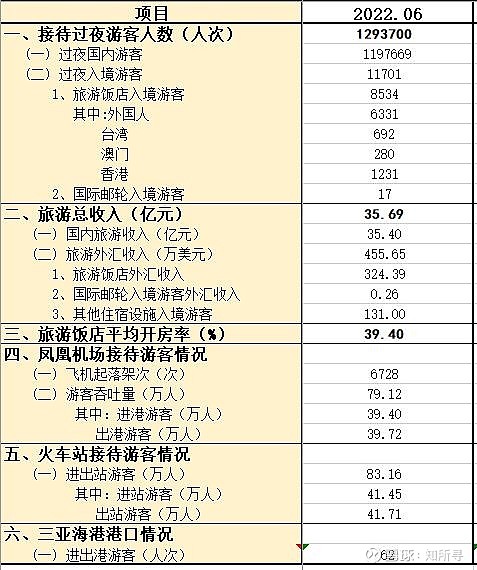

图:2022年6月三亚旅游数据

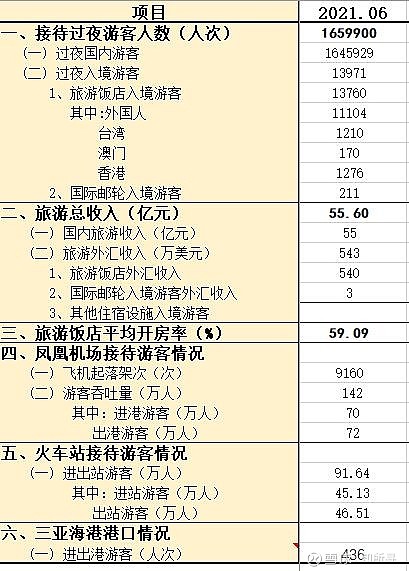

图:2021年6月三亚旅游数据

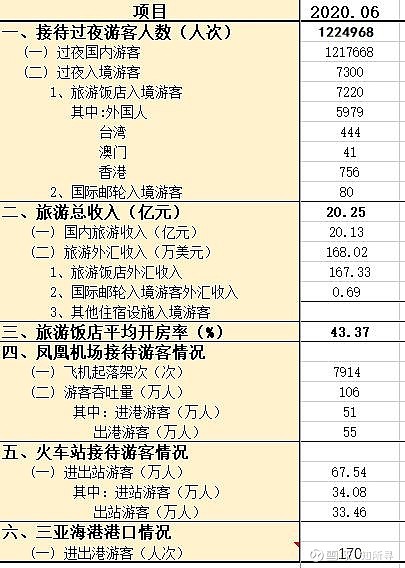

图:2020年6月三亚旅游数据

总结一下:

2022年6月,三亚游客129万,旅游总收入35.69亿;

2021年6月,三亚游客166万,旅游总收入55.6亿;

2020年6月,三亚游客122.5万,旅游总收入20.25亿;

以上数据是三亚官方公布的数据,也就是说今年6月份,同比2021年下滑35.8%

我们再来对比中免的6月份业绩,同比+13%。太不可思议了!!!!

这绝对是超预期!!!

而在三亚旅游数据,海棠湾入住率信息透明的情况下;这种超预期的原因,大概率是来源于线上平台,也就是618大促带来的增量。

这部分目前具体的信息,需要等到8.31日中报正式公布后才知道。到时候也会专门和大家分享。

总结

对于$中国中免(SH601888)$ 的业绩快报,(1)首先:没有不及预期。(2)除去租金外,净利润率为5.399%,合理范围。(3)6月份13%的营收增长,超预期,这个代表大概率是电商的高速增长。如果电商达到了50%左右的营收占比,是否会改变市场对于中免的估值体系,给予其电商的估值,值得思考。

8.31日半年报正式公布后,再和大家做详细讲解!!!

我是知所寻,深度分析,持续跟踪$中国中免(SH601888)$

记得关注哦!!!!