在前几篇文章中,我们洋洋洒洒上万字详细的探讨了“保险密度”,“保险代理人的价值”,“内含价值,新业务价值”,“保险三差”等内容。

想回顾往期文章,可以去(知所寻)公众号回复“中国平安”,或者进入我的主页也可以查看。

今天我们来聊一聊“中国平安”的合理估值!

巴菲特曾说过,投资就是以合理的价格买入优质且成长的资产。“合理的价格”对于投资的收益率至关重要,也是投资上的安全垫。

在分析普通公司时,常常会用到PB市净率,PE市盈率去分析公司;能力再高一点的朋友可能会使用“DCF现金流折现模型”,“净利润折现模型”去分析。

但是这些分析方式,在分析保险行业时都没有太大的作用。

我在“中国平安(三)内含价值”一文中曾提到:对于保险公司而言,一个保单往往需要长达5~10年的缴费投保,然后保障终身。保险公司不是一下子把所有钱都收入到账的,而是慢慢分批到账。

且保险行业因为自身的特点,一个保单前5年基本上是不盈利的,只有在5年后,他的盈利价值才慢慢凸显出来。无论市盈率,市净率都不是很准确。

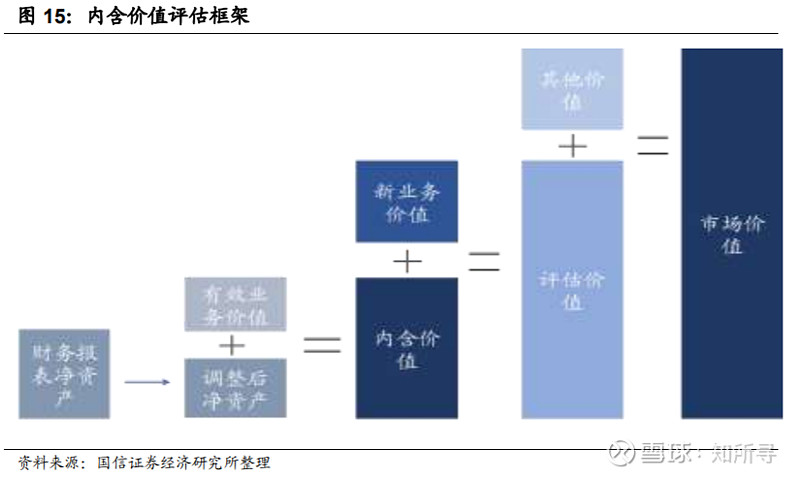

内含价值 = 调整净资产 + 有效业务价值

所以计算保险公司的合理价值,主要就是计算“寿险的内含价值”+“新业务价值”+“其他价值”。

下图可以给大家缕一缕这个思路。

一. PEV分析

我们就引入了一个保险行业,特有的指标“内含价值EV”

所以我们就引入了保险行业特有的估值方式PEV。

PEV=Price/EV=市值/内含价值。

这个类似于PB=市值/净资产。不过保险公司的净资产是用内含价值EV代替的。

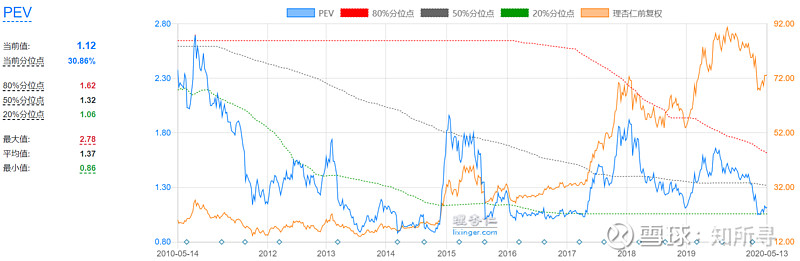

我们来看一下中国平安的PEV变化情况

如上图所示,中国平安的PEV一直在区间“1-2”内波动;目前PEV处于一个较低的水平,历史百分位30%(前段时间20%)。

目前中国平安的PEV水平和 “2018年底平安股价56元”,“2017年5月35元”是处于同一水平的。真的不是很贵。

二. 分业务计算估值。

PEV估值的思路依然比较草率,因为保险行业今年所处的大环境和历史已经不可同日而语,单纯的类比推演总是难以让人信服,也不可作为投资的依据。

所以,我们引入了第二种估值方式方式,分业务分析,然后加总。

通过上图,2019年年报数据,中国平安的业务分为以上几种,我们单独来看。

(1)平安寿险:

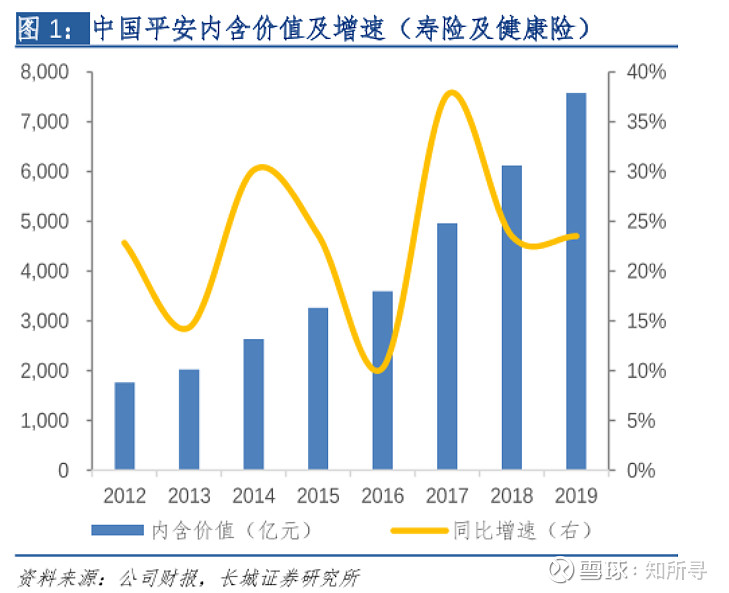

首先,我们来看中国平安寿险业务的“内含价值及增速”。

中国平安2019年年报公布的寿险内涵价值为7574亿。

通过上图的数据,我们可以发现从2012年至今,平安寿险的内涵价值一直在逐年增长。增长率维持在10%~40%之间,平均的增速在23%左右。

按照友邦保险的数据,中国平安寿险内含价值增速23%已经比较优秀,未来就算增速下滑,也大概率可以维持在15%左右。值得上1.5倍PEV。

平安寿险的新业务价值近三年的数据为“673亿,723亿,759亿”,增速维持在5%左右,且因为平安这两年主动缩减其代理人规模,导致了增速的下滑。

所以寿险对应的合理市值为 1.5×(759+7574)=12499亿。

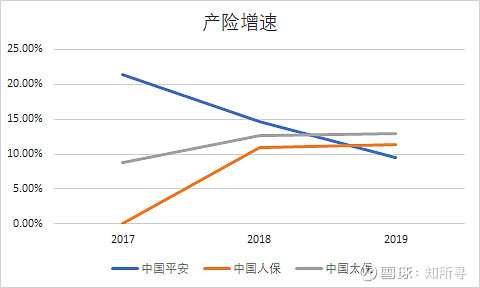

(2)平安产险:

平安产险在利润方面占平安集团总利润的13%。因为产险往往是一年一付,不存在多年交保的情况,所以可以直接使用PE市盈率估值。

平安产险这几年的增速有所下滑,不过目前依然维持在10%左右的增速。

平安产险虽然在营收方面增速不比当年,但是在产险在质量上面有所提升,走的是精细化路线,运营效率提升明显。

2019年,产业业务取得净利润209.5亿,同比增长70.7%;ROE也非常漂亮达到了24.6%。

参考中国产险也平均水平,给8-10倍PE是合理的。

对应的合理市值=8×209.5=1676亿

(3)平安银行:

平安银行是单独的上市公司,其业绩情况在其单独年报里面描述更为详细。

平安银行当下的市值是2600亿,中国平安持有58%的平安银行的股份。

平安银行贡献市值=2600×0.58=1508亿。

(4)平安证券

2019年平安证券净利润为23.7亿

证券行业的合理市盈率PE在20倍左右,且平安银行持有86%平安证券股份。

平安证券贡献市值=23.7×20×86%=407.64亿

(5)平安信托:

2019年平安信托净利润为26亿.

信托行业市盈率常年维持在15倍PE左右。

平安信托贡献市值=26×15=390亿

(6)平安科技:

平安科技是这两年平安集团非常重视的一个板块。里面包含了陆金所,金融一账通,平安好医生等。

1. 陆金所:中国平安持股49.99%;完成融资,最新估值2700亿RMB。 贡献市值:2700×49.99%=1349.73亿

2. 金融一账通:中国平安持股44.3%,在美股上市37.22亿美元。 贡献市值:37.22×7.05×44.3%=116亿。

3. 平安好医生:中国平安持股41.27%,港股上市估值1120港币。 贡献市值:1120×0.9×41.27%=416亿。

平安科技总贡献=1349.73+116+416=1881.73亿。

科技股容易给过高的估值,加上陆金所没有上市,融资估值普遍偏高。

故将“平安科技”总贡献市值打7折=1181.73×0.7=1317.21亿。

合并:

经过上述每一板块的分析,我们基本上对平安有一个大致的了解,那我们目前将这一些估值进行合并。

合理市值=12499+1676+1508+407.64+390+1317.21=17797亿。

以上的所有计算都是基于2019年年报的数据,得到的结果是1.78万亿。但是因为2020年开年疫情的影响,对于保险行业的冲击还是比较明显的,会一定程度降低平安内在价值。

我们在上述的结果进行保守估计,打8折。

保守市值=17797亿×0.8=14238.28亿

截止到今天(2020.5.13),平安的市值是1.34万亿;低于我们计算的内在价值,是低估状态,可以买入。

我们来看一下平安在2020.4.30日发布的公告。

平安在4月28日完成A股回购计划,总共回购7000万股平安股票。最高成交价91.43元,最低成交价79.27元,平均成交价85.62元。

截止到今天收盘(5.13日),平安股价为74元,远低于平安内部回购价。

说明当下不贵,可以参与!

如果按照平安自己的回购价,85.62元每股计算。

合理市值为85.62×182.8=156511亿

也就是说平安内部认为它的合理价值应该在1.56万亿左右。

基本上介于我刚刚计算的数值1.42万亿-1.77万亿之间,说明我们的计算还是比较准确的,误差不大。

总结:今天这篇文章比较详细的分析了中国平安目前的估值情况,无论是PEV估值得到的数据,还是将其内部业务拆分带合并到的数据,中国平安目前都不贵,可以考虑参与。

我们知道估值本身是没有价值的,估值只有依托商业模式才能发挥起作用。

“平安系列”的文章,已经洋洋洒洒写了快2万字;

在前几期中通过不同的角度,详细的分析了中国平安的商业模式和价值。包括前面讨论过的“保险密度”,“保险深度”,“保险代理人的价值”,“内含价值,新业务价值”,“保险三差”等内容。

我把前几期的链接放上来,大家有兴趣可以直接查看(当然,建议去公众号阅读,总结更全面些)

(知所寻)公众号同步更新!

后台回复“中国平安”

便可查看详细的中国平安分析文章。

下一期:平安系列的最后一篇,对目前大家关心的,担忧的平安的事情,做一个分析总结。