Hello,大家好。

在前几篇文章中,我们洋洋洒洒上万字详细的探讨了“保险代理人的价值”,“内含价值,新业务价值”,“保险三差”等内容。

想回顾往期文章,可以去(知所寻)公众号回复“中国平安”,或者进入我的主页也可以查看。

今天我们来进行“中国平安”系列文章第五讲:财产险

说到中国平安,一般人的第一反应就是中国平安的寿险健康险,很少人会去想到平安的财产险,分析相关的文章也寥寥无几。

根据平安的财报数据,平安的寿险收入占比约60%,财产险的收入占比约13%,但是财产险的规模营收也在快速增长。

这13%的营收占比,我感觉还是有必要讲一讲的。

财产险:业务范围涵盖车险、企财险、工程险、货运险、责任险、保证险、信用险、家财险等。

说起财产险,可能大多数朋友会比较的陌生,因为中国人的财产险意识是比较薄弱的。对于普通老百姓而言,我们唯一会配置的财产险是车险,比如车险里面的“交强险”是国家强制要求的。

和欧美地区不同的是,中国人很少会给自己的房屋上保险,也很少听人说给自家的沙发,自家的床或钢琴上保险。至于工程险,货运险,一般是相应公司给安上的保险,普通老百姓接触的依然很少。所以我们看平安的年报,里面说到财险的部分基本上是集中在车险领域,其余的很少提到。

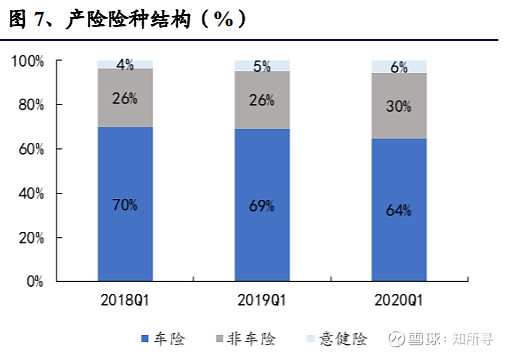

通过兴全证券证券公布的数据来看,平安的车险在产险里面的总占比约70%。

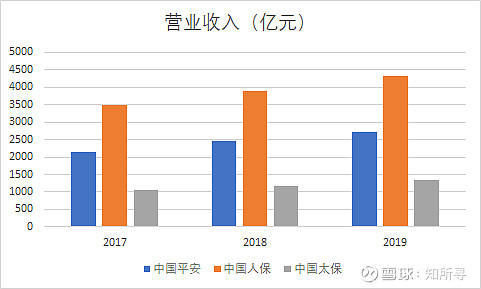

(1)这三家目前的“财险营业收入”

中国人保(PICC)依然是财险行业的龙头,在营收上面遥遥领先,几乎是“平安+太保”的总和

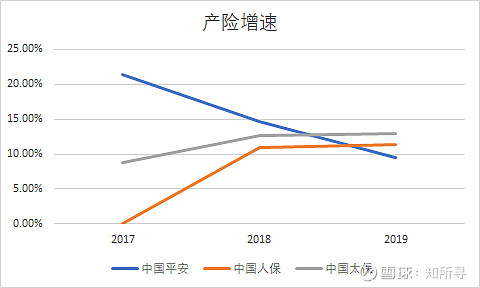

(2)“产险营业收入增速”

目前,三家公司的增速都维持在12%左右

平安产险的增速,和前几年相比,有了明显的下滑,快速增长的时代可能已经过去,进入平稳增长。

在这一方面,中国平安表现略微欠缺。

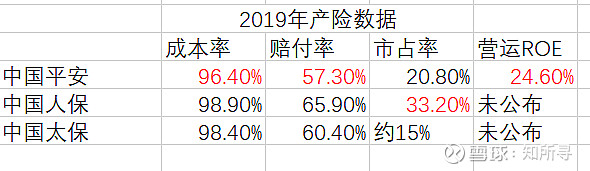

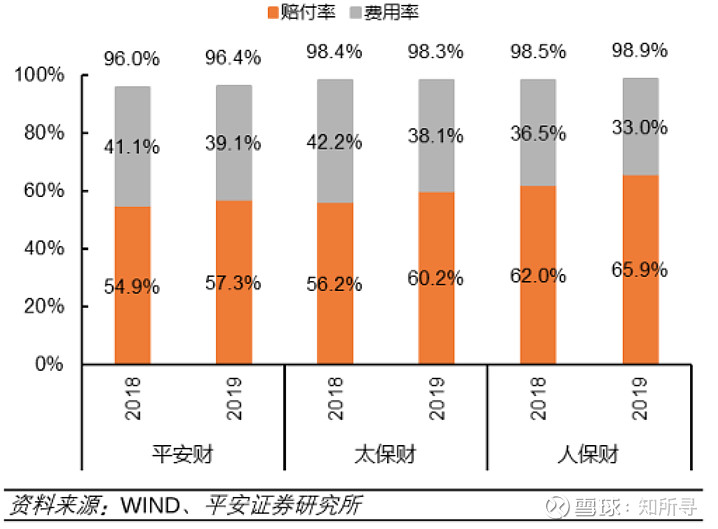

(3)产险运营指标

从这个指标上来看,在“成本率”“赔付率”,运营ROE上,平安的表现都是最好的。

成本率=赔付率+费用率

我们来详细看下近两年这个数据(如下图)

我们可以发现平安在成本率方面的控制一直遥遥领先,平安目前产险的ROE水平也是领先另外两家,这也是运营能力的一种体现。

不过有一点需要注意的是,中国平安的市占率已经连续三年维持在20%左右;增长乏力,应该是到达了一个短期的瓶颈期。中国人保在这方面的优势依然明显。

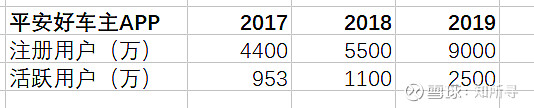

在读年报时,有另外一个数据也吸引了我的注意:

平安好车主APP的注册用户在2019年几乎翻倍,活跃用户更是达到了历史性的2500万人。

车险行业app活跃度,绝对遥遥领先于整个行业,不知道把他的竞争对手甩了多少条街,平安的年报里也多次提到这个数据。

说一个我自身的经历,在半年前因为开车不小心出了一点小的事故;我买的是平安的车险,当时交警定完责之后,我给平安客服打了电话,按照客服的指引下载了“平安好车主APP”,在线提交一下资料。15分钟内就接到了相关人员的来电,大约半小时内就有平安的人到达现场,进行了一个处理。

这个效率还是很不错的,整个处理的流程几乎全部在线上完成。

基本上你买了平安的车险后,都会被引导去下载它的APP,这样可以帮助你在后期赔付,以及未来续保时节省大量的精力。从一定程度上提高了客户的留存率。

这是一个小插曲,但也可以体现平安“科技赋能保险”这几年的逐步深入,这个对于提高整个的运营效率,降低运营成本,是有很大的帮助的。

总结:

(1)在运营效率方面,提升速度较快;领先于同行对手。

(2)在产险营收方面,依然处于第二;增速这两年有所下滑,需要留意。

(3)在市占率方面连续三年维持在20%左右,一直没有更进一步的扩大市场,仍然收到中国人保的压制。

我的观点:平安产险的发展仍然需要时时留意,市场竞争依然激烈。

优点是:我很看好平安的“科技赋能”,这个是目前其他保险公司都不具有的能力。传统的口口相传,线下人脉推广,虽然目前依然有市场,但是运营成本居高不下是需要注意的。未来随着90后一代逐步进入社会,这一代人的互联网意识是非常强的,抓住科技互联网的力量,是面向新一代年轻人很重要的武器。

下一期:重点分析中国平安的“合理估值”!搞懂平安到底值多少钱

(知所寻)公众号同步更新!

后台回复“中国平安”

便可查看详细的中国平安分析文章。